大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-06-01 10:02:11作者:橙橘网

上周末美国债务上限僵局达成初步协议的好消息,对于美股的利好只持续了一个交易日。随着协议递交众议院进行表决,外界开始关注新债发行对市场流动性的影响。

与此同时,美联储进一步紧缩的前景正在升温,周五将公布的非农就业数据很可能为6月加息定调,而货币政策预期强硬或将加剧经济的不确定性。

新债发行或加剧流动性压力

由于上周末国会达成债务上限协议的消息,外界对美国政府可能在技术上违约的担忧明显缓解,本月初到期的短期美债收益率纷纷回落。此前美国财长耶伦曾警告称,6月5日将是财政部资金耗尽的节点。

有关债务上限的协议法案周二提交众议院规则委员会并获得通过,众议院将于周三晚间对该协议进行投票表决。尽管两党的保守派代表对协议的细节表示了不满,市场普遍预期,占据主导的温和派最终推动协议顺利过关。花旗表示,参议院将在周末通过该法案,并递交美国总统拜登签署。

需要注意的是,债务上限的提高意味着财政部将在年底前发售万亿美元级别的新债券,这可能会造成市场流动性的波动。

根据摩根大通的测算,在提高上限之后,预计将在未来七个月内发行近1.1万亿美元的新国债。债券发行可能是以目前的高利率进行的,这将冲击金融机构的储备金,因为企业会选择将持有的存款转向支付更高、相对更安全的国债以锁定更高的收益。潜在的结果是加剧已经普遍存在的存款外流趋势,给银行可用的流动性或现金带来更大压力,推高短期贷款和债券的利率,并使已经在高利率环境下摇摇欲坠的公司的融资成本更高。法巴银行估计,大约7500亿至8000亿美元可能会退出现金工具,如银行存款和与美联储的隔夜融资交易。到9月底,美债交易对美元流动性的影响将达到8000亿至8500亿美元。

Raymond James华盛顿政策分析师米尔斯(Ed Mills)表示,避免违约并不是故事的结束。“同样重要的是交易的内容和市场影响,这也是投资者可能面临的不利因素。在债务上限协议颁布后,大量的美国国债将涌入市场。接下来谁来买? 如果用于股票的资金转而用于国债,那么股市会有什么影响?”

也有观点认为,流动性的流失并不是必然的。国债发行可能会部分被货币市场基金吸收,而不是隔夜逆回购机制。蒙特利尔银行资本市场固定收益策略主管克里特(Daniel Krieter)在报告中表示,在这种情况下,对更广泛的金融市场的影响可能相对较小。

此外,新协议下财政支出受限也可能对经济产生冲击。最近几个季度美国制造业、房地产等部门陷入困境,联邦支出支撑了美国经济增长,而债务上限协议可能减弱这种推动因素。媒体的一项调查显示,机构预计未来一年经济衰退的可能性为65%。

对于美联储的决策者来说,在本月更新对经济增长和基准利率的预测时,政府支出上限是一个需要考虑的新因素。摩根大通首席美国经济学家费罗利(Michael Feroli)表示,“经济衰退时,财政乘数往往更高,因此,如果我们进入衰退,那么减少的财政支出可能会对GDP和就业产生更大的影响。”

美国就业市场能否延续火热

除了债务上限协议进展以外,外界还在关注美联储下一步的动向。

市场正在为6月加息预热。根据芝加哥商品交易所的FedWatch工具,美联储基金利率交易员认为再加息25个基点的可能性为40%。年末降息的空间已经降至10个基点左右,投资者正在评估结束加息周期后美联储持续按兵不动的耐心。

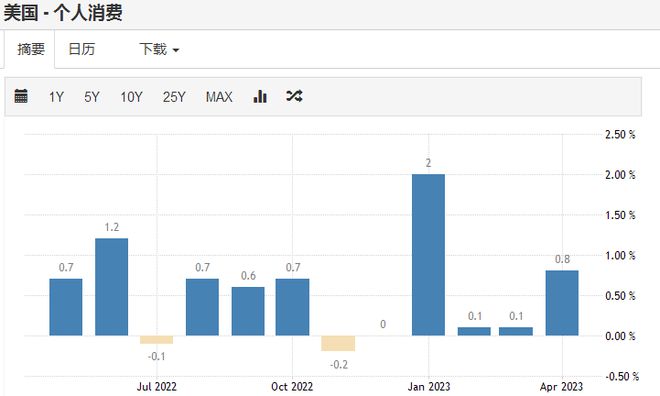

最新数据显示,占美国经济活动三分之二以上的消费者支出4月增长0.8%,创三个月新高。这提振了第二季度的经济增长前景,亚特兰大GDPNow工具预测,二季度美国GDP增速为1.9%,明显高于一季度的1.3%。与此同时,通胀指标止跌回升也加剧了美联储的政策压力。美国4月个人消费支出物价指数(PCE)同比增长4.4%,核心PCE同比增长4.7%,分别比3月加快0.2个百分点和0.1个百分点。

BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经记者采访时表示,显而易见的是,美国经济依然韧性十足,丝毫没有衰退的迹象。对于美联储而言,这无疑是个坏消息,因为通胀依然缺乏明显降温的迹象,而消费需求回升在支持经济的同时也是推高物价的潜在威胁,政策天平似乎在倒向又一次25个基点的加息。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)此前向第一财经表示,收入增长将助力美国消费者以积极的势头进入第三季度,实现软着陆的希望正在上升。他认为,美联储内部在是否应该跳过6月加息的问题上存在分歧,相对于进一步收紧,现在的政策利率水平让美联储在决定下一步行动前,需要全面评估政策后续效应的影响。

即将公布的4月美国非农就业报告因此愈发引人关注。在劳动力市场紧张的情况下,强劲的工资增长支撑着消费者支出。市场预期,本月新增就业人数18.8万,低于上月的25.3万。失业率将上升0.1个百分点至3.5%,而薪资增长有望小幅加速。需要注意的是,超预期的数据料进一步强化6月加息的预期。

前美联储主席伯南克上周发文表示,美国就业市场紧张和工资上涨开始对通货膨胀产生更大的影响。“随着时间的推移,非常紧张的劳动力市场已经开始对通货膨胀施加越来越大的压力,而且不会自行消退。 只有通过政策行动使劳动力需求和供应更好地平衡,才能扭转源自劳动力市场过热的通货膨胀。”

施罗斯伯格认为,5月非农报告有望结束有关6月政策的争论。如果数据大幅超过预期,美联储继续加息将几乎板上钉钉。不过无论如何,加息周期已经接近终点,银行业风波是紧缩政策对经济部门冲击的最新例子,信贷紧缩的影响仍存在不确定性,可以看到避免政策过度冲击经济的观点在美联储内部不乏支持者,劳动力市场的表现将成为接下来决定未来政策路径的关键。