大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-31 21:01:03作者:橙橘网

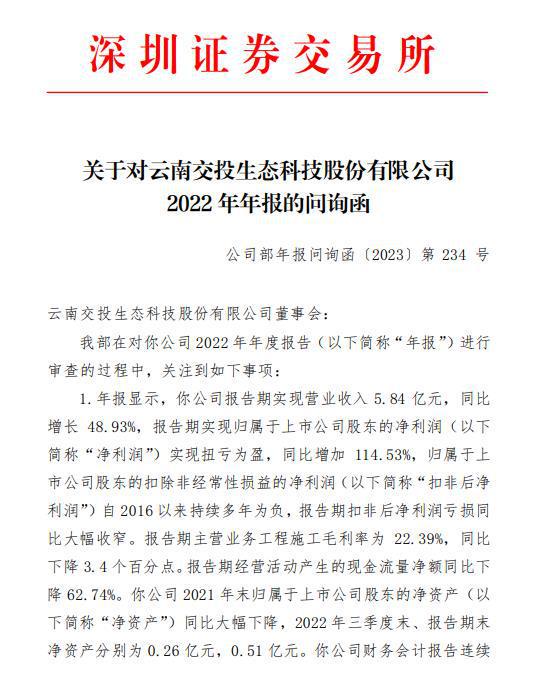

中新经纬5月31日电 ST交投31日收年报问询函,被追问是否存突击确认收入进而规避被实施退市风险警示情形等问题。

年报显示,ST交投报告期实现营业收入5.84亿元,同比增长48.93%,报告期实现归属于上市公司股东的净利润实现扭亏为盈,同比增加114.53%,归属于上市公司股东的扣除非经常性损益的净利润自2016以来持续多年为负,报告期扣非后净利润亏损同比大幅收窄。

报告期主营业务工程施工毛利率为22.39%,同比下降3.4个百分点。报告期经营活动产生的现金流量净额同比下降62.74%。2021年末归属于上市公司股东的净资产同比大幅下降,2022年三季度末、报告期末净资产分别为0.26亿元,0.51亿元。

图片来源:深交所

问询函要求ST交投说明报告期收入大幅增长的原因及合理性,结合报告期毛利率小幅下降等因素,量化分析净利润、扣非后净利润增长幅度远超收入的原因及合理性,是否存在报告期期间费用、资产减值等计提不充分的情形。

同时,说明经营活动产生的现金流量净额同比大幅下降的原因,以及与收入、净利润、扣非后净利润变动趋势不一致的原因及合理性;说明公司2021年末净资产大幅下降的原因,报告期末净资产较三季度末大幅增加的原因,公司是否存在通过少计提成本、费用、资产减值等规避净资产为负,进而规避退市风险警示的情形等问题。

此外,ST交投分季度实现收入分别为0.04亿元、0.89亿元、1.13亿元、3.78亿元,每季度收入较前一季度均大幅增长,公司2022年半年度实现收入不足1亿元。公司报告期销售费用、管理费用同比分别变动-21.89%、4.58%,销售费用占营业收入的比重由2021年的6.83%降至报告期的3.58%,管理费用占营业收入的比重由2021年的15.95%降至报告期的11.2%。

对此,问询函要求公司说明公司主营业务是否存在明显的季节性,并结合公司分季度主要项目结转情况等,说明每季度收入较前一季度均大幅增长的原因,收入主要集中在第三季度、第四季度的原因及合理性,收入确认是否合理合规,是否存在跨期确认收入的情形,是否存在突击确认收入进而规避被实施退市风险警示的情形。

问询函还要求ST交投说明报告期收入同比大幅增长48.93%,而销售费用与收入变动趋势不一致,管理费用增幅远低于收入、相关费用占营业收入比重下降的原因及合理性,并逐项分析销售费用、管理费用中主要项目的变动原因及合理性,是否存在报告期费用计提不充分的情形。

二级市场方面,ST交投股价较上一交易日跌1.24%,报收于8.75元,目前其总市值为16.11亿元。(中新经纬APP)

【编辑:杨京川】