美方或进一步限制AI相关芯片等对华出口,中国贸促会回应

2023-10-31

更新时间:2023-10-24 21:37:31作者:橙橘网

“医美茅”爱美客前三季度营收净利双增,但第三季度环比双位数下降。

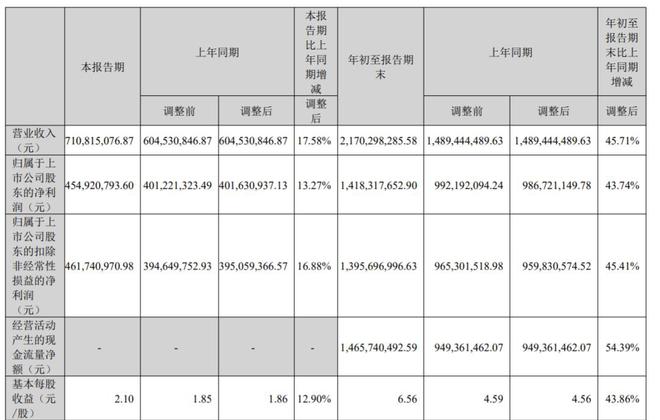

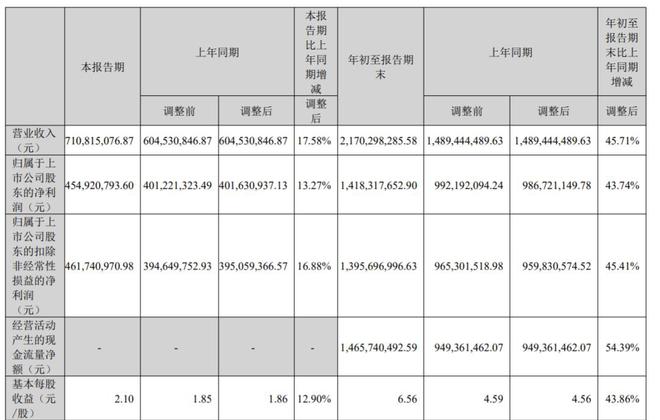

10月24日,爱美客技术发展股份有限公司(爱美客,300896)公布2023年三季报,前三季度营业收入21.7亿元,同比增长45.71%;归母净利润14.18亿元,同比增长43.74%;归母扣非净利润13.96亿元,同比增长45.41%。

爱美客三季报部分财务数据

爱美客成立于2004年,是国内生物医用软组织材料创新型企业,已成功实现透明质酸钠填充剂系列产品及面部埋植线的产业化。2020年9月,爱美客成功登陆A股,股价从118.27元的发行价一路飙升,市值一度达到千亿,被称为“医美茅”。

上市以来,爱美客前三季度整体营收和净利润增长均呈上升趋势,而从同比增速来看,2021年9月营收和净利润同比增速达到三位数,2022年降至两位数增速。今年爱美客前三季度营收增幅基本与去年同期持平,净利润增幅则有小幅上涨。

根据半年报和第一季度,爱美客第二季度实现营收8.29亿元,创历史新高,第二季度归母净利润5.49亿元。单季度来看,爱美客第三季度营业收入7.11亿元,归母净利润4.55亿元。按照这组数据来计算,第三季度环比第二季度营收环比下跌约14%,净利润环比下跌约17%,三季度营收和净利同比增速也低于一二季度。

营销一直是爱美客所在的医美赛道备受关注的财务数据。三季报显示,前三季度销售费用2.12亿元,同比增长近60%,占总营收的比重为9.77%。对此,爱美客称,主要系人工费及营销活动费增加所致。从此前披露的财报来看,其销售费用比率基本维持在10%上下。

研发费用方面,爱美客前三季度1.59亿元,同比增长38.57%,主要系人工费及研发项目费用增加所致。管理费用1.12亿元,同比增长超80%,主要系人工费、港股上市费用确认及房租物业费增加综合所致。爱美客曾与2022年6月递交港交所上市申请。2023半年报曾提到,截至报告披露日,股东大会相关授权期限已过期失效,公司未能成功完成本次发行并上市。

今年以GLP-1类药物为代表的减肥药大火,也有投资者在互动平台提问,爱美客是否布局减肥产品。对此,爱美客回应称,公司司美格鲁肽注射液项目处于临床前在研阶段,该产品能够延长代谢周期,体重管理效果明显。

截至10月24日收盘,爱美客报362.05元/股,涨1.17%,市值783.3亿元。