大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-29 19:23:01作者:橙橘网

服装,下一个被ChatGPT带火的赛道?

作者 | 扶苏

编辑 | 小白

服装,下一个被ChatGPT带火的赛道?

01爆火的服装板块

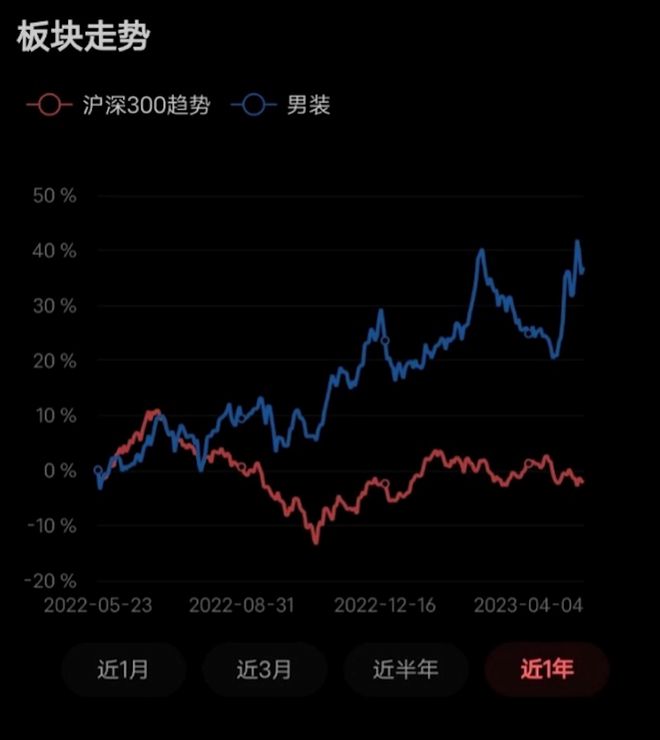

最近,A股服装板块走势强劲,有投资者直呼这是从ICU直接转场KTV,风云君也免不了好奇。

以吾股行业的“男装”分类为例,注册制炒股神器市值风云App显示,该板块的走势相比同期沪深300趋势呈现大幅攀升。

(来源:注册制炒股神器市值风云App)

该板块下的A股上市企业包括海澜之家(600398.SH)、九牧王(601566.SH,“公司”)、乔治白(002687.SZ)、南山智尚(300918.SZ)等。

市值风云App社区活跃用户、8000亿傍身、画大饼九段高手杨峰发帖称,这波行情,据说与AI技术有关。

“不仅可以省了模特钱,还能画图纸,除非特别大咖的设计思路没法COPY,其他的都能很轻松地设计出来。”

(来源:老板亲自下场陪聊的市值风云App)

这让风云君联想到近期爆火的ChatGPT,服装产业链是否会在它的带动下,迅速步入快车道?

ChatGPT具体是如何帮助开发服装产品的呢?

(来源:市值风云APP)

02ChatGPT如何改变服装业

风云君接下来将用国外开源平台Techpacker提供的用例来说明。

服装行业命门之一就是“设计灵感”,哪些款式更受欢迎、面料和色彩是否符合流行趋势……这些都需要设计师基于对行业趋势的预判。

由于ChatGPT收集了来自世界各地的大量时尚信息,它可以为设计师收集有关全球领先时装企业和T台的最新流行趋势。

比如,当设计师想知道近期热门的细分服装品类时,ChatGPT给出了“加大码、可持续、运动”的答案。

(来源:Techpacker)

如果设计师对开发这一品类感兴趣,ChatGPT接下来还能为具体的设计流程提供建议。

比如,当设计师询问该如何选择和采购相关面料时,ChatGPT提供了一份全球知名可持续面料供应商的名单,并推荐了一些面料。

(来源:Techpacker)

虽然上述用例对于完整的服装开发环节还略显粗糙,不过足以令市场对服装行业的变革产生了新的期待,即:借助AI技术简化设计和生产流程,降低生产成本。

03改变依然发生,全行业再次起跑

近年来,在新零售的冲击以及疫情因素叠加影响下,许多依赖于线下和加盟渠道的传统服装品牌商的日子并不好过。

2019年以来,无论是海澜之家、九牧王、乔治白,或南山智尚,均发生过营收负增长。

(来源:注册制炒股神器市值风云App)

而以ChatGPT为代表的AI是否能给这些转型困境中的传统服装品牌商,提供另一种可能性呢?

新零售品牌的优势之一在于贴近消费需求,即通过DTC(Direct to Consumer,直接面向消费者)直接触及消费者,并利用这一过程中沉淀的大数据,推动营销和供应链变革。

而未来,随着AI技术在服装行业的大规模应用,许多传统品牌商也能具备类似的嗅觉。

事实上,AI技术推动传统服装品牌数字化转型,是必然趋势。

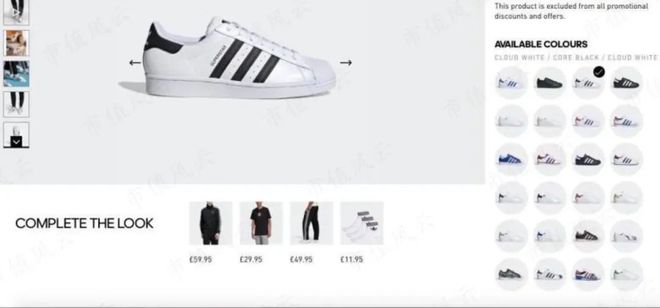

早于ChatGPT推出的4年前,阿迪达斯就已经与人工智能平台Findmine合作,使用AI技术为线上客户自动生成产品推荐列表。

当顾客在阿迪达斯官网选购某件产品时,网站会为其提供包括服装、鞋子和配件在内的一整套搭配推荐。

而在与Findmine合作的2019年前,阿迪达斯官网上每件产品对应的搭配列表,都得由员工事先“手工完成”,据称这一过程需要27个步骤,耗时20分钟。

阿迪达斯表示,AI技术的应用帮助其减少了员工劳动量,并且增加了交叉销售、客户平均订单价值和客户满意度。

不过,时至今日,国内服装行业尚未广泛应用AI技术。

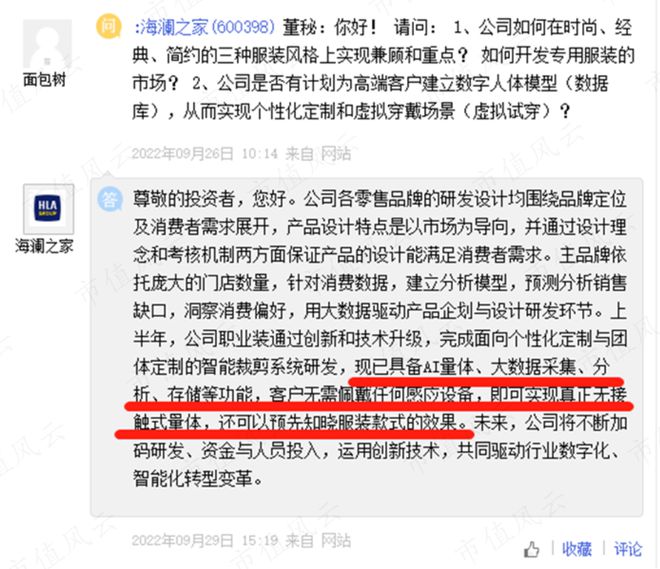

据投资者互动平台的披露,海澜之家现阶段对AI技术的应用,仅局限在AI量体(即虚拟试穿)等较为基础的功能。

(来源:上证e互动)

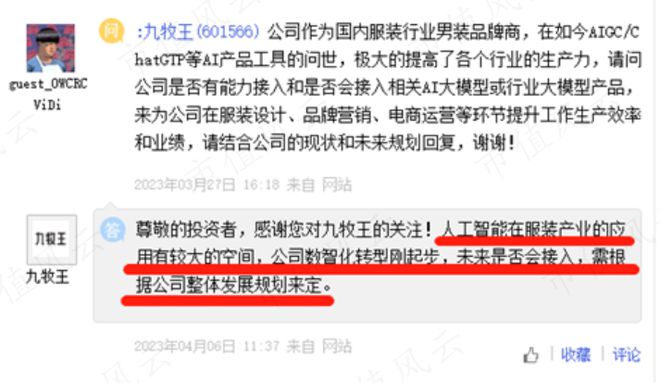

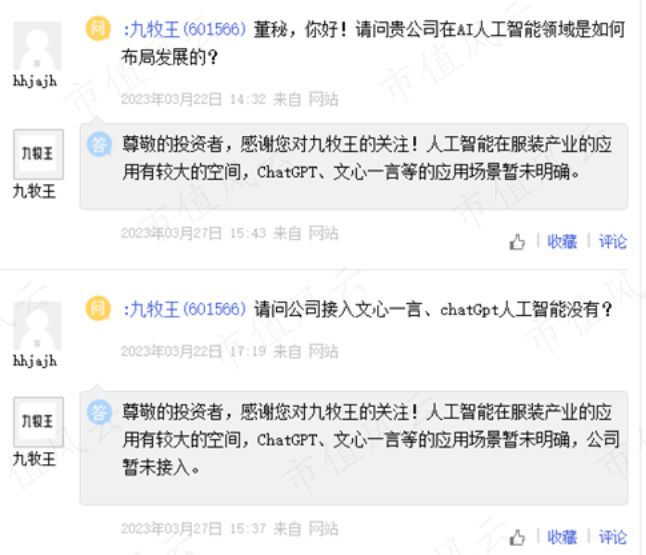

九牧王的数智化转型也刚起步。公司表示,ChatGPT、文心一言等的具体应用场景暂未明确,未来是否会接入仍需根据整体发展规划来定。

(来源:上证e互动)

总的来说,目前在应用AI和ChatGPT方面,国内品牌商基本处于同一起跑线上。

核心品牌是关键,疫情期间逆势营销

没有哪家正经公司是“非AI不转型”的,如果是,那八成是忽悠。

所以,我们要关注的是AI赋能之前,传统服装品牌商们是如何在疫情中自救、积极寻求转型的。

01聚焦强势品牌,收缩弱势品牌

打造差异化优势,聚焦原有强势品牌、收缩弱势品牌战线,是各大消费品龙头近几年的普遍选择。

国内服装行业已经处于发展成熟阶段,市场竞争激烈,且同质化严重。而消费者的需求越来越个性化,难以被同质化的产品吸引,而是更关注细分需求。

纵观国内外近年来迅速“破圈”的新零售品牌们,如Lululemon(LULU.O)、贝泰妮(300957.SZ)、泡泡玛特(09992.HK)、蕉下等,无一不是以专一化和差异化的品牌定位,迅速抢占消费者心智。

(来源:市值风云App)

2019年,海澜之家宣布以3.8亿元对价,出售旗下女装品牌爱居兔,重新聚焦原有品牌定位“男人的衣柜”。

据披露,爱居兔创立于2010年,然而多年来经营业绩未达预期、盈利能力薄弱,这也是被剥离的主要原因。

(来源:市值风云App)

02“男裤专家”

九牧王同样也从多品牌经营,逐渐转向巩固主品牌“九牧王”的地位,同时聚焦男裤类产品。

九牧王创始于1989年,于2011年挂牌上交所主板,IPO募资26.4亿元。

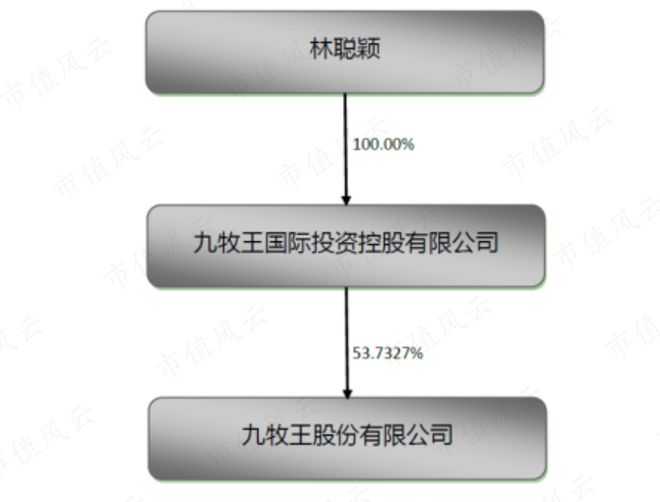

目前,公司创始人林聪颖仍担任董事长,并通过控股股东九牧王国际投资持有53.73%的股份,为实际控制人。

(来源:公司2022年报)

市值风云App显示,近5年来,公司控股股东均未发生过减持。

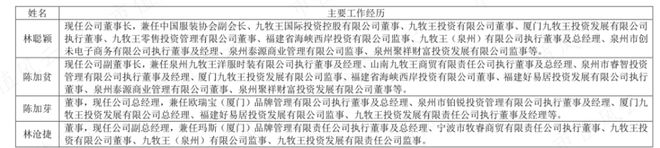

此外,长期以来,公司管理层较为稳定。包括现任副董事长陈加贫、董事陈加芽和林沧捷在内的核心管理团队成员,在公司任职时间均已超过10年。

(来源:公司2022年报)

目前,公司旗下品牌包括九牧王(JOEONE)、ZIOZIA、FUN、J1 (注:2018年起改名为“NASTYPALM”) 、VIGANO。

其品牌组合覆盖多个年龄段和产品风格,且定位各有侧重,如九牧王定位“男裤专家”、ZIOZIA定位“韩国品质时尚男装”、FUN定位“国际IP潮牌”……

九牧王品牌一直是公司的核心品牌,知名度较高。

据披露,截至2022年末,九牧王品牌市场综合占有率连续23年位列国内男裤市场第一位,被称为“裤王”。

2022年,九牧王品牌占公司营收的89%,FUN、ZIOZIA和其他品牌分别占营收的6.9%和3.9%和0.6%。

(制图:市值风云App)

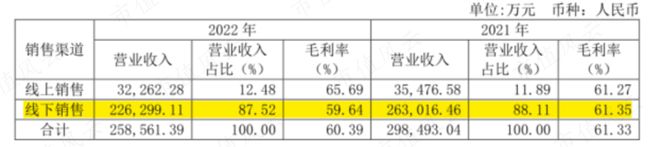

公司的销售渠道长期均以线下为主,占营收八成以上,所以成长性在疫情期间受挫。

(来源:公司2022年报)

2022年,公司营收26.2亿元,同比跌14.1%;2023年一季度,公司营收7.7亿元,同比增0.8%。

(来源:注册制炒股神器市值风云App)

值得注意的是,九牧王品牌的表现,自2021年起持续优于公司整体,2023年一季度营收同比增5.5%。

(制图:市值风云App)

九牧王品牌的营收占比也随之持续提升,从2021年的83.4%上升至2023年一季度的89.4%。

(制图:市值风云App)

这背后的推动力,是公司在疫情期间开启的“男裤专家”战略。

2020年,公司表示,将从此专注于提升九牧王品牌的知名度,并主打差异化的男裤定位。

(来源:公司2020年报)

关注男装品牌市场动态的老铁或许会注意到,过去数年,公司为九牧王品牌进行了大量的广告投放,包括强调“男裤专家”的品牌定位,不断向消费者植入“九牧王=男裤”、“男裤专家=九牧王”等认知。

03不浪费每一次危机:疫情期间的崛起

公司近年来的转型,给财务指标带来了哪些影响呢?

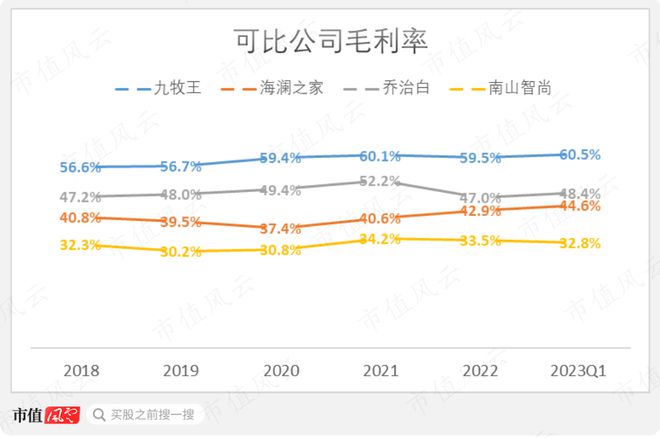

由于公司销售市场集中于一、二线城市,且九牧王品牌定位中高端消费群体,毛利率明显高于行业内可比公司。

2020年以来,公司毛利率整体小幅提升,2022年为59.5%,分别较海澜之家、乔治白和南山智尚高出16.6个、12.5个和26.0个百分点。

(制图:市值风云App)

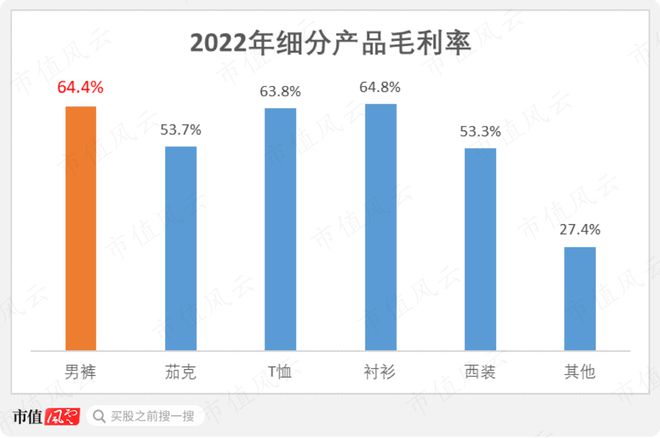

营收主体男裤类产品毛利率偏高。

(制图:市值风云App)

零售与消费品市场受营销驱动的特征明显,销售费用普遍是服装行业上市企业的最大期间费用项。

公司销售费用率维持30%以上,高于可比公司,2022年为37.2%,分别较海澜之家、乔治白和南山智尚高出18.7个、19.6个和27.5个百分点。

(来源:注册制炒股神器市值风云App)

疫情期间,许多零售消费企业有意控制营销开支,以保存现金流。公司“反其道而行之”的“打法”,是否过于冒险?

从披露来看,公司在疫情期间的营销重点更加重视互动性强、覆盖率广、精准度高的新推广媒介,比如新媒体广告投放、KOL带货、借势热点话题、内容营销等。

尼尔森的市场调研数据显示,公司“男裤专家”战略落地前后1年,九牧王品牌男裤的品牌第一提及率,从6%大幅提升到22%。

(来源:公司2021年报)

上述表明,公司在疫情期间的“逆势营销”成效显著。

龙头战略分化,关键指标迎来突破

转型期间,为了减少资源的低效投入,公司不断关闭经营不善的门店。

公司对于核心品牌九牧王和其余子品牌,采取不同的经营模式:前者以加盟店为主,后者则以直营店为主。

截至2023年一季度,公司门店总数为2393家,其中九牧王门店和其余品牌门店分别为2165家和228家,分别较2018年末的数量缩减了10%和59%。

显然,这也符合品牌专一化的趋势。

(制图:市值风云App)

与公司形成鲜明对比的是,以加盟店为主的海澜之家,近年来仍在大幅扩张直营店网络。

截至2022年末,海澜之家同名主品牌的直营店较年初净增加327家,其他品牌直营店净增加136家。

值得关注的是,海澜之家的新开和关店数都居高不下,“大进大出”凸显了调整与动荡。

(来源:海澜之家2022年报)

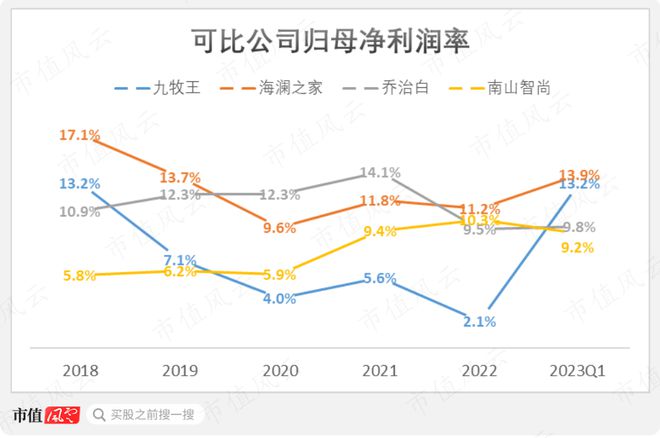

2022年,公司出现了上市以来首次净亏损,当期净利润-9342万元,而上年同期为2.0亿元。

(来源:注册制炒股神器市值风云App)

不过,转盈为亏主要是受非经常性损益的影响,公司的扣非净利润(主业)始终是盈利状态。

由于公司持有大量采用公允价值计量的交易性金融资产,截至2022年末为6.0亿元,因此其净利润受投资损益及公允价值变动损益的影响较大。

公司近年来虽然扣非后维持盈利,但是利润水平并不理想,2022年,扣非净利润率为2.1%,触及历史低位。

但2023年一季度,公司盈利状况突然大幅改善,当期扣非净利润1.0亿元,扣非净利润率13.2%,盈利能力已恢复至疫情前水平,和海澜之家同列第一梯队。

(制图:市值风云App)

这或许预示着公司转型“阵痛期”的结束。

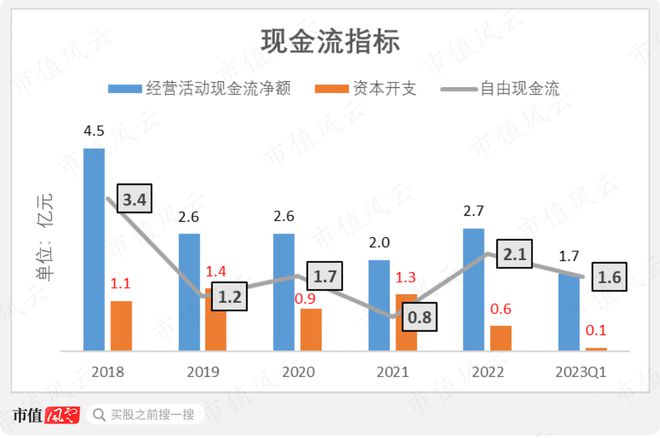

而事实上,公司的现金流指标更早一步迎来了改善。

公司经营活动现金流始终维持着净流入。

近年来,由于放缓了直营店的扩张步伐,以及关闭低效门店,公司资本开支在2022年大幅缩减至0.6亿元,同期自由现金流2.1亿元,创下疫情以来新高。

2023年一季度,公司自由现金流1.6亿元,上年同期为0.5亿元。

(制图:市值风云App)

值得一提的是,2019年至今,公司的流动性一直都相当充足。

截至2023年一季度末,公司账面上的货币资金和交易性金融资产分别为9.0亿元和6.7亿元,合计高达15.6亿元,占总资产的27%。

(制图:市值风云App)

俗话说“手里有粮,心里不慌”,公司敢在疫情期间大刀阔斧推进转型,并取得显著的成绩,充沛的自由现金流就是底气所在。

如果说公司近年来的“疫情+转型”双重挑战曾一度让中小股东有所顾虑,那么,公司持续、慷慨的现金分红,无疑起到了“定心丸”的作用。

自2011年上市以来,截止2022年末,公司累计现金分红约46.9亿元,累计分红率达到96%,基本上赚到的利润都回馈给了全体股东。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究