大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-06-05 10:35:02作者:橙橘网

人的情绪总是会被放大,尤其是在市场底部区间,悲观情绪更加容易让人对一切市场信号草木皆兵。

最近,各种关于“二手抛售潮来了”的新闻到处刷屏。不少内容,也罗列出了详细的资料数据。

例如,广州的二手房挂牌量4月突破14万套,同比增长40%。北京的二手房挂牌量从2月的9.5万套,飙升至11.68万套。深圳的二手房挂牌量突破5.3万套……等等。

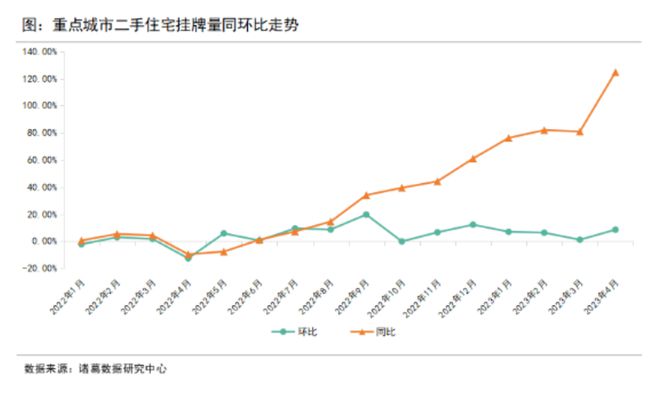

诸葛数据研究中心的检测数据也显示,4月份,10个重点城市二手住宅挂牌量为212.3万套,环比上涨8.5%,同比上涨124.78%。

一些人拿着这些数据大做文章,炒作“抛售潮席卷全国”,甚至很多地产人也在到处转发,来问明源君的看法。

明源君只想说,作为一一个理性人,拿到一些未经证实的数据,首先应该做的是对数据真实性进行考证。

在确定数据真实性的前提之下,再来分析数据代表的含义和背后真正的原因。对于二手抛售潮的假说,我们应该冷静一点,思考几个问题:

1、目前各大城市的二手放盘量,真的很高吗?

2、二手房数量快速增加,是业主降价抛售,还是其他原因?

3、二手房数量增加,会对新房市场产生什么影响?

下面具体来说。

“抛售潮”说法太夸张

当前二手量价均在合理区间

分析数据,首先要有正确的数据。目前很多关于“抛售潮”的内容数据,都是在二手房平台网站上看到的放盘量。这个“展示数据”和“实际数据”之间本身就存在很大的误差,存在大量房源被重复统计的情况。网上最近盛传“上海挂盘量超过40万套”的数据就严重失实,抓住这类数据来做文章,没有太大意义。

而根据近期贝壳研究院发布的官方数据,5月份新增挂牌量的确有增加,增加了多少呢?

相较4月份日均挂牌量环比增加了10%。 而近3个月的新增挂牌量均值,较年初1-2月的均值,增长了约40%。

也就是说,最近三个月,的确是出现了放盘量的快速上升。

但是,如果我们拉长周期来看,这个数据其实依然处于低位,相较于2020-2021年同期均值, 少了25%以上 。

也就是说,近三个月新放盘的数量并不多,只是相较1-2月有所增加。因为,一二月份基数太低。疫情刚刚放开,加上春节假期,放盘量本身就很少,在这种低基数上,40%的增长不仅不多,甚至还很少!都还没有恢复到两年前的水平,更加谈不上“业主抛售”、“砸盘”。

当然,要分析二手房市场是不是供应过剩,除了看新增供应量,也要看一下库存量(总的在售挂盘数)。

根据贝壳研究院的数据,截至2023年5月末,重点50城二手房在售房挂牌量同比增长17%。

一年增长17%?还不是抛售潮?

还真不是。

一是,存量房本身就会自然扩容。随着市场逐渐成熟,新房规模会越来越小,存量交易规模则一定会越来越大。

因为每年卖出的新房,都会变成存量,最后会进去以存量为主的市场。

例如美国近两年,每年销售的新房大概是60-70万套,而二手房年销售套数多达500-600万套,占比接近1:9。

2021年以来,我国二手挂牌量的同比增速,一直都保持在15%-17%之间。今年17%的二手放盘量增长速度,其实属于正常水平,只是在悲观情绪下被过度解读了。

二是,存量房本身就存在一定的换手率。因为搬家、改善、置换等需求,是始终存在的。

一般来说,在其他国家的成熟市场,只要这个比例不超过10%,就属于正常波动范围。目前各大城市十几万套的放盘量规模,其实比例依然很低。

例如,深圳有产权证的商品房是200万套左右,目前的放盘量大概是5.3万套,比例仅占2.7%。

这种程度,不仅不存在“抛售潮”的情况,反而由于很多业主换房的成本过高,存在一定程度的挂盘活跃度被抑制的现象。

三是,销售放缓导致一定库存积压。也就是销售周期拉长了,积压的库存变多了。但是二手房和新房最大的区别,就是业主卖房周期的弹性很大。

所以目前,虽然挂盘量增加了,但业主挂盘价格其实依然非常坚挺。一些城市,甚至出现量价齐涨的情况。

如果把业主出于个人原因降价急售的案例放大传播,只会导致情绪性的市场误判,给现在本来就已经相当悲观的市场氛围,再加上一层阴影。

二手放盘增加

对新房销售有什么影响?

很多地产人担心,当前二手供应量的增加,会分流新房市场的潜在客户。

对于部分项目来说,可能确实是这样。但是整体上来看,二手放盘增加,对新房市场来说,其实竞争有限,机会更多。

1、增量和存量市场,供应结构和客户群不同

之前明源君在《》里有说过,目前二手市场供应的房源,主力都是刚需户型。

因为过去二十年,我国销售的商品房接近200亿平,其中大量房源就是刚需户型,这些户型作为过渡房,在二手房市场的换手率非常高,是二手放盘量的主力。

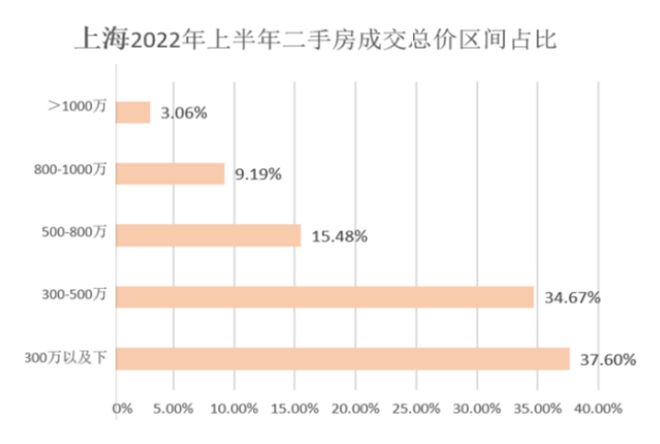

还是以上海为例,二手房成交结构是呈现出典型的金字塔型,越低总价成交占比越大。这些供应吸纳的是大量真正的刚需客户。

而新房市场从前几年开始,就已经全面转向改善时代了。目前的成交结构,呈现的特点是:

1、面积大。刚需、首改类产品成交比重全线收缩,尤其是80-100㎡面积段的刚需产品,120㎡以上改善类产品则成交占比全面上扬。

2、房间多。三房及以上户型是成交的绝对主力,2房及以下刚需户型几乎已经退出市场。

供应结构不同,决定了新房市场和存量市场的客群本身就有差异。

另外,现在不少城市,依然存在新房和二手房价格的倒挂,加上二手房税费、中介费等交易成本更高,导致不少刚需客户也在向新房市场回流。

今年三月份的市场回暖阶段,100个典型热销项目当中,刚需、刚改项目占比超过6成。也能看出就算是两个市场交叉的客户群体,新房市场在开发商回款需求的推动下,相较二手房市场也更占优势。

2、二手供应增加,反而是新房市场的潜在市场机会

根据贝壳的调研,目前的二手房业主挂盘的主要原因,并不是所谓的投资客抛盘离场,而是换房需求。

上海、北京等城市改善换房需求占比超过7成,多数二线城市换房需求占比超过5成。

二手房放盘量上升,说明在现在低利率、政策放松的环境下,业主置换的意愿正在上升。很多业主都是计划“先卖后买”,这些潜在购房者,对新房市场来说,就是最精准的目标客群。

另外,很多投资客也开始忙着进行资产的置换。

所以近期上海豪宅打新遭到疯抢,一些热点城市也出现了中签率很低的项目。真正有套利机会的项目出现时,投资客依然很踊跃,毕竟现在靠谱的投资渠道真的不多。

不管是出于居住改善还是资产置换的需求,这些二手业主开始放盘,对于高品质的新房项目来说,都是值得关注的市场机会。

点击下图,了解详情⬇️