大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-30 18:16:28作者:橙橘网

新京报讯 (记者张晓兰)5月30日,2023中国房地产及物业上市公司测评成果发布会在香港举办。克而瑞集团副总裁张兆娟在现场发布《2023中国物业管理上市公司研究报告》(简称“报告”)。报告显示,2022年,随着房地产融资政策“三支箭”等政策的提振,物业股开启阶段性修复,逐渐向行业合理范围内回归。展望未来,社区增值服务方面,有望释放更大潜能。

去年物企股价阶段性止跌回升

报告显示,2022年底,受到国家政策提振等影响,房地产行业和物业管理行业市场信心逐渐恢复,行业已经开启阶段性修复行情,重新站在新一轮周期的起点。从板块指数走势来看,物业管理行业阶段性修复能力强于地产开发板块。截至2022年底,恒生物业服务及管理指数较最低点止跌反弹85.5%,同期克而瑞内房股领先指数回升38.5%。

股价走势方面,2022年,民企物企受市场环境的影响较大,股价呈现较大振幅,平均股价涨跌幅为-34.2%;央国资背景物企平均股价涨跌幅为-8.3%。

估值角度来看,截至2022年12月31日,上市物企市盈率均值约为11.0,与2021年年底的17.3相比下降了7.3个百分点。不过,央国企、聚焦非住赛道的物业服务企业获得市场认可;2022年底,市盈率排名前五的企业分别为特发服务(41.8)、华润万象生活(38.6)、招商积余(27.0)、万物云(26.8)、新大正(25.4)。

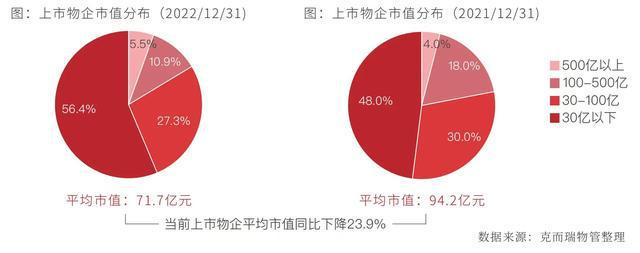

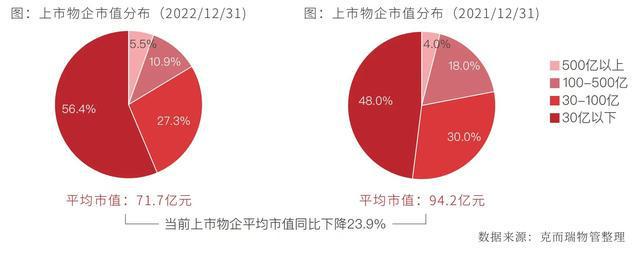

此外,从市值方面来看,截至2022年12月31日,市值在30亿以下的物企占比近6成,占比较2022年年初增加8.4个百分点。百亿市值以上的物企有9家,数量较2022年年初减少2家,百亿市值以上企业分别为华润万象生活、碧桂园服务、万物云、中海物业、保利物业、招商积余、绿城服务、雅生活服务和融创服务。

56家上市物企营收总额同比提升19.4%

报告指出,2022年56家上市物企营收总额2475.3亿元,同比提升19.4%;营业收入均值和中位数分别为44.2亿元和17.5亿元,同比分别提升19.4%和20.0%。此外,分梯队来看,头部、大型、中型和小型物企增速分别为29.5%、3.1%、8.8%和3.6%,增速同比分别下滑11.9、61.6、34.7和28.8个百分点。

多重影响下,2022年上市物企普遍呈现出利润及利润率下降情况。报告显示,2022年56家上市物企毛利润均值9.2亿元,同比微降0.4%;净利润均值2.7亿元,同比下滑42.9%。与此同时,其平均毛利率为20.9%,同比下降4.1个百分点;净利率6.0%,同比下降6.6个百分点。

13家物企城市服务营收总额破百亿

值得一提的是,社区增值服务方面有望释放更大潜能。2022年37家上市物企的社区增值服务营收总额为257.6亿元,同比上涨4.3%,占营收的比重为14.1%,同比下降2.0个百分点。其中,社区增值服务排名前五的企业分别为碧桂园服务、保利物业、绿城服务、雅生活服务和世茂服务,对应社区增值服务收入分别为40.2亿元、30.6亿元、28.5亿元、23.2亿元和16.9亿元。

此外,物企融入城市治理,积极布局城市服务,既是自我变革,也是适应新的时代要求。一方面,传统物管服务与城市服务的细分业务条线高度重合,业务延伸较为便利。另一方面,城市服务是城镇化发展的必然趋势。报告显示,2022年约有13家上市物企单独披露城市服务收入,营收总额首次突破百亿大关,达到116.9亿元,其中,碧桂园服务、保利物业和世茂服务位列前三。增速方面,2022年13家上市物企的城市服务收入同比增长33.5%,整体保持高速增长,其中,银城生活服务、招商积余、金科服务增速位列前三。

编辑 杨娟娟

校对 柳宝庆