南部这个小区的还房户,为何不能办房产证?官方回复

2023-12-02

更新时间:2023-11-10 21:01:46作者:橙橘网

当地时间11月9日,美国30年期美债标售再次敲响警钟,需求之惨淡被形容为“彻底的灾难”,各项需求指标都表现不佳,海外需求更是显著退潮。

“祸不单行”,同日,美联储“逆回购工具”(ON RRP)的使用规模两年来首次跌破万亿美元,这一被视为短期美债的流动性的来源可能会在明年一月完全耗尽。

分析师指出,不论是长债还是短债似乎都在告诉市场,美国国债的流动性危机正在逼近。

而就在这样的情况下,美联储主席鲍威尔在国际货币基金组织(IMF)的会议上表示,没有信心政策已收到足够紧的程度让通胀降至2%,重申保持谨慎,但如果合适,美联储将毫不迟疑地加息。

美债会再度引爆全球市场吗?

美债海外需求显著退潮

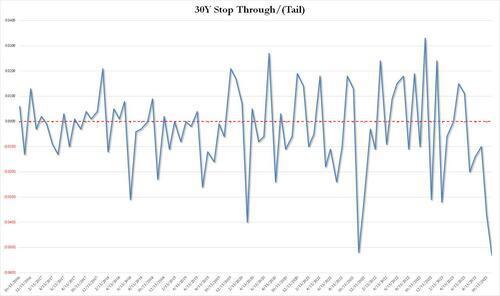

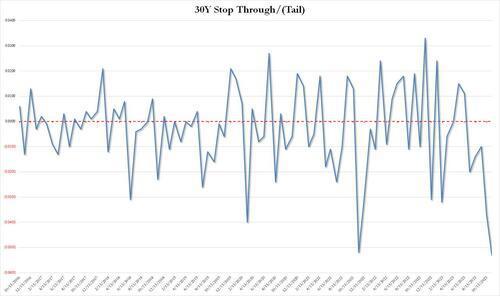

昨日,美国30年期美债拍卖的得标利率为4.769%,虽然低于上次10月12日拍卖时的得标利率4.837%,但距离2010年4月时的高点并不遥远。

在拍卖发生时的30年期美债预期收益率为4.716%,这等于得标利率产生了5.3个基点的“尾部”(Tail),是2016年有数据记录以来的史上最大尾部利差。

华尔街见闻曾提到,拍卖中最高可接受的收益率,与拍卖前交易商提供的预期收益率之间的利差称为“尾部”。标售尾部越高,意味着政府债券发行人必须以高于市场利率的价格来吸引投资者购买债券,也就等于债券的实际需求偏弱。

本次30年期美债拍卖的各项需求指标都不佳。投标倍数为2.24,弱于前次2.35,低于过去六次拍卖的平均倍数2.44,创2021年12月来最低。

作为衡量国内需求的指标,包括对冲基金、养老基金、共同基金、保险公司、银行、政府机构和个人在内的直接竞标者(Direct Bidders)获配比例为15.16%,低于过去六次拍卖的平均值18.6%,以及上次拍卖时的比例16.7%。

作为衡量海外需求的指标,通常由外国央行等机构通过一级交易商或经纪商参与竞标的间接竞标者(Indirect Bidders)获配比例为60.1%,创2021年11月来最低,低于过去六次拍卖的平均值68.6%,以及上次拍卖时的比例65.1%。

美债的海外与国内需求的双重低迷也加剧了对美债供需失衡的担忧。

市场迅速对拍卖结果作出反应,加之鲍威尔隔夜讲话比预期更加鹰派,美股、美债遭受重创,30年期美债收益率创2020年3月以来的最大单日涨幅。

大举发债下短债流动性开始收紧?

美国长债需求不足的同时,短期美债的流动性的来源——美联储“逆回购工具”可能也将耗尽,短债或许也将面临需求不足的窘境。

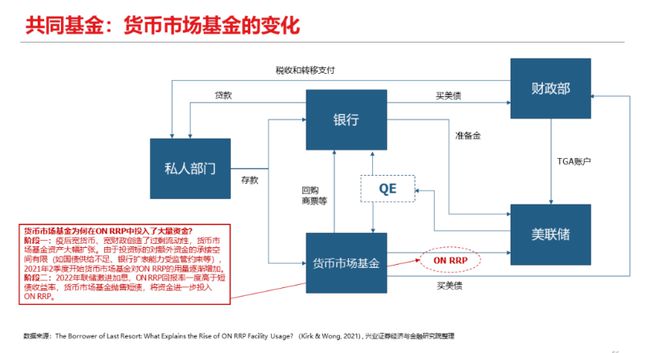

11月9日,94家对手方(货币市场基金和其他符合条件的公司)在美联储隔夜逆回购协议(RRP)工具中存放了总计9930亿美元的资金。这是隔夜逆回购工具用量自2021年8月10日以来首次低于1万亿美元大关。

今年3月硅谷银行倒闭引爆银行业危机,5月债务上限谈判持续拉锯,债务违约风险紧逼,债券发行不足,货币基金不得不选择将现金存放在美联储的ON RRP工具中。

今年上半年,美联储“逆回购工具”的用量曾一直保持在每天2万亿美元以上。但从6月开始,美国财政部向市场注入大量新票据,美联储的加息周期又走到尾声,涌入ON RRP工具的货币基金开始撤出。

摩根大通经济学家认为,考虑到国债发行的情况,逆回购用量“应该会进一步下降”。在国会同意提高美国债务上限后,美国政府一直在努力填补TGA账户,随着TGA账户资金不断走高,美联储逆回购余额被一点点耗尽。(TGA简单说就是美国联邦政府的“钱包”,美国国债发行和税收收入都汇入这个账户,而美国联邦政府的几乎全部支出也都通过这个账户汇出)

德意志银行策略师Steven Zeng认为,由于交易商持有如此多的新债券,美联储隔夜逆回购协议的使用规模应该会进一步走低。

同时,华尔街策略师正在权衡这是否会对美联储货币政策——尤其是缩表进程产生进一步的影响。部分策略师表示,如果需求降至零,美联储将不得不停止其量化紧缩计划(QT),因为届时过剩流动性将被完全耗尽,银行储备金将达到稀缺的程度。

美债会再度引爆全球市场吗?

美国债券市场的利率变化对全球金融市场都产生着重要影响,如果美债市场流动性将瞬间蒸发,市场上对风险和安全资产的需求将急剧下降。

华尔街见闻曾分析指出,目前,美联储逆回购余额正在被耗尽,一旦美联储似乎从鹰派踏板上松开脚步,市场开始狂欢,就会迫使美联储变得更加鹰派。如果继续减少RRP操作被认为对市场产生不利后果,那么市场中的资金流向将立即发生逆转。

可能在短短几周内,美联储的逆回购余额将大幅上升,短期美债将在公开市场中被抛售,现金将被存放在“美联储作为对手方“的安全仓库中,这意味着市场流动性将瞬间蒸发,市场上的风暴将再次被点燃。

而另一方面,银行准备金下降的风险在理论上和事实上都是真实存在的,美联储最终可能被迫停止其量化紧缩计划。圣路易斯联储经济学家在9月的一份研究报告中指出:

“随着QT的持续,银行准备金仍将是美联储资产负债表收缩的主要部分。但最终,随着逆回购工具的耗尽,美联储的资产负债表缩减将对银行储备金施加下行压力。