大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-31 14:58:34作者:橙橘网

中国基金报 晨曦

大家中午好!来一起关注上午市场的行情表现和最新资讯~

5月的最后一个交易日,大A股各指数震荡走低,继续延续回调态势。截至午间收盘,上证指数跌0.74%,勉强保住3200点;深证成指跌0.95%,创业板指跌1.2%;两市超3100只个股飘绿,半日成交额5701亿元。

北向资金仍在“卖卖卖”,半日资金流出45.72亿元。其中沪股通净卖出21.79亿元,深股通净卖出23.93亿元。

盘面上,大消费走低,茅五泸齐创年内新低,中国中免较1月高点回撤近50%;新、旧能源均加速下探,AI+概念冲高回落,光模块再度回调;军工、国资云板块逆势走强。

港股同样不景气,截至午间收盘恒生指数跌2.25%,考验18000点关口;恒生科技指数跌2.47%。

各板块全线下跌,金融、地产下滑,龙湖集团、新华保险、中国平安跌逾3%;“三桶油”均跌超3%,美团、京东走低。

来看详情——

大消费加速下探

茅台刷新年内低点

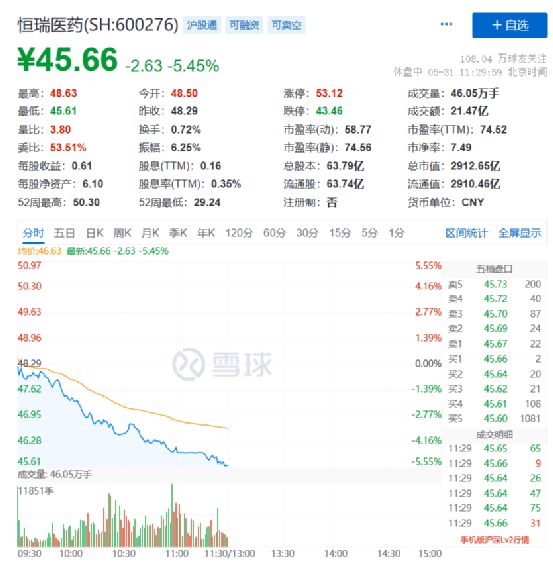

5月31日上午,大消费加速下探,机构重仓股遭“杀跌”。恒瑞医药上午跌超5%,报45.66元/股。

中国中免上午跌近4%,股价再创年内新低,今年以来跌超43%。

白酒股集体跳水,五粮液、泸州老窖等多股均跌超2%,贵州茅台跌近2%,刷新年内低点。

银河证券研报指出,6月政策利好吹拂有望带动A股市场企稳。从基本面看,A股站在现在的位置没有继续下跌的基础。当前仍在震荡筑底中,是布局的好时机。在短期负面情绪充分释放后,市场有望企稳后向上,仍以结构性机会为主。投资策略应当聚焦风险已充分释放+低估值的龙头个股。6月建议战略性布局大消费、科技、新能源等板块里的价值股。

英伟达概念股火热

鸿博股份盘中5连板

近期,英伟达产业链相关概念股持续火热。

上午开盘,奥比中光迅速实现“20cm”涨停。

虹软科技大涨14%,景旺电子亦涨停。鸿博股份盘中一度5连板,但午盘收盘前忽然炸板。

近期,英伟达创始人兼CEO黄仁勋在NVIDIA Computex2023演讲中宣布,生成式AI引擎NVIDIA DGXGH200现已投入量产。作为全球AI算力龙头,英伟达市值一度突破1万亿美元。

与此同时,近期多家A股上市公司通过互通平台,回答与英伟达的合作关系。

景旺电子:公司与英伟达在算力、自动驾驶、显卡等领域均有深度合作。

易华录:公司与英伟达在数据业务之外存在多种形式的合作,在数据业务方面暂未签署具体合作协议。

奥士康:公司有通过供应体系向英伟达提供PCB系列产品,目前正在积极参与英伟达R系列产品的打样和测试工作。

博杰股份:公司与英伟达有合作订单,金额不大,主要是给英伟达做板卡检测,测试板上的制程问题。

移远通信:公司5G模组与英伟达JetsonAGXOrin平台已成功完成联调,实现5G通信+AI边缘计算能力。

不过,官方澄清与英伟达“无关”的公司,也遭到了投资者的“嫌弃”。昨日晚间,连续大涨的金百泽发布公告称,其暂未涉及CPO(共封装光学)产品,且未向英伟达公司供货,不存在相关收入;仅部分研发的产品方案需要,有采购英伟达的相关产品,采购金额较小。“英伟达公司的业绩情况,对公司的业绩并无直接影响。”

5月31日上午,金百泽股价开盘跳水,此后一路下探。截至午间收盘,金百泽跌近13%。

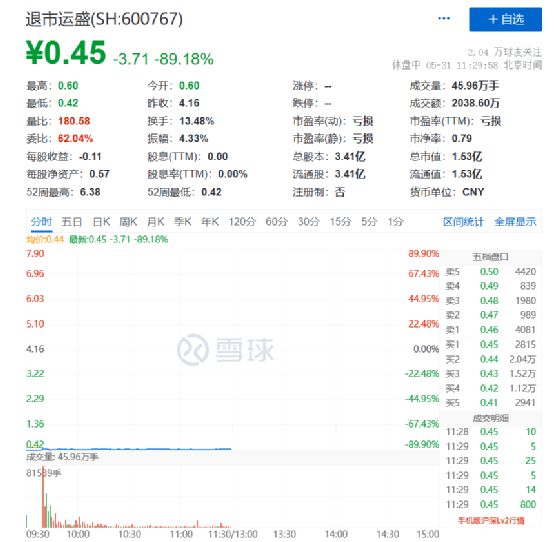

退市运盛大跌89%

5月31日上午,共有两只退市股复牌退市,分别是退市运盛和退市中昌,双双面临股民的“用脚投票”。

截至上午收盘,退市运盛股价跌至0.45元/股,跌幅超89%;总市值1.53元。

在此次复牌并进入退市整理期前,*ST运盛于4月28日起停牌,停牌前股价报4.16元,总市值14.19亿元。

*ST运盛的退市原因为“财务类退市”。前期被实施退市风险警示后,*ST运盛2022年度经审计的净利润为负值且营业收入低于1亿元,2022年度财务会计报告被出具“保留意见”的审计报告,触发退市条件。

虽然即将退市,但监管追责仍在进行中。昨日晚间,*ST运盛公告称,因涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,证监会决定对其立案。*ST运盛表示,立案调查期间,公司将积极配合证监会的相关调查工作,并严格按照监管要求及时履行信息披露义务。

退市中昌同样在上午大跌,截至午间收盘跌至0.28元/股,跌幅37.78%;总市值1.28亿元。

4月29日,*ST中昌披露2022年年度报告,2022年度经审计的净利润为负值且扣除后营业收入低于1亿元,2022年度经审计的期末净资产为负值,财务会计报告被出具无法表示意见的审计报告。该情形属于上交所股票上市规则规定的股票终止上市情形,同样系“财务退”。

5月23日晚间,*ST中昌公告称,其收到上交所终止上市决定书,上交所决定公司股票终止上市。其股票进入退市整理期的起始日为5月31日,预计最后交易日期为6月20日。

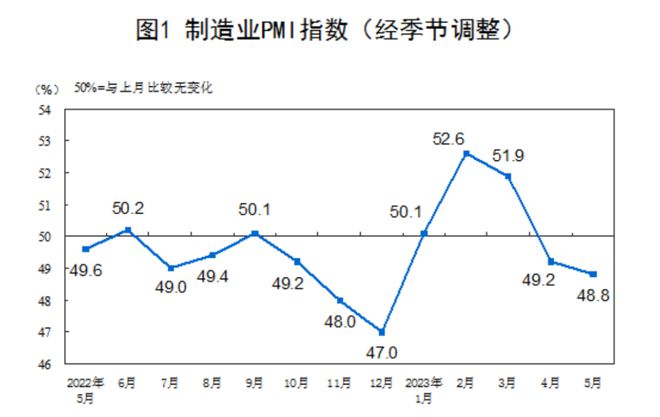

5月中国制造业PMI48.8%

环比下降0.4个百分点

5月31日上午,国家统计局发布数据显示,5月份中国制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,低于临界点,制造业景气水平小幅回落。

国家统计局服务业调查中心高级统计师赵庆河表示,5月份制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为48.8%、54.5%和52.9%,低于上月0.4、1.9和1.5个百分点,我国经济景气水平有所回落,恢复发展基础仍需巩固。

统计数据显示,产需两端有所放缓。5月份,生产指数和新订单指数分别为49.6%和48.3%,比上月下降0.6和0.5个百分点,均位于收缩区间,制造业市场需求仍显不足,企业产能释放受到抑制。

价格指数持续回落。受近期部分大宗商品价格持续下行、市场需求偏弱等因素影响,主要原材料购进价格指数和出厂价格指数分别为40.8%和41.6%,比上月下降5.6和3.3个百分点,落至近期低点。

大型企业PMI升至临界点。5月份,大型企业PMI为50%,高于上月0.7个百分点,其中生产指数和新订单指数分别为51.5%和50.3%,比上月上升1.4和1.3个百分点,产需同步扩张。中、小型企业PMI分别为47.6%和47.9%,比上月下降1.6和1.1个百分点,中小企业景气度依然较弱。

部分重点行业景气水平有所回升。5月份,装备制造业、高技术制造业和消费品行业PMI分别为50.4%、50.5%和50.8%,高于上月0.3、1.2和1个百分点,比上月有不同程度扩张。高耗能行业恢复动能不足,行业PMI回落至45.8%,为近10个月低点。

企业信心总体稳定。5月份,生产经营活动预期指数为54.1%,高于上年同期0.2个百分点,运行基本平稳,企业对近期行业发展保持乐观。

编辑:乔伊

审核:木鱼

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)