大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-31 22:07:14作者:橙橘网

文/Vix

今年的投资理财颇具挑战。

A股方面,从年初到现在,上证指数围绕3225点上下磨。无奈的基民,略惨淡的基金发行市场都透露着不开心。盘面氛围的混乱让不少股民也措手不及:板块轮动快,很难跟上节奏;闭眼打新,也不再稳赚不赔了。

机构投资者也好不到哪里去,就连华尔街投行大佬高盛和摩根斯坦利,最近也透露正在酝酿新一轮裁员。

国内的楼市,一言难尽。之前某地房价打折出售的新闻更像是对房地产未来的犀利警告。

大家似乎都在讨论“投什么”的问题。

这种情况不禁让我想起2015-2016年,当时“美林投资时钟转成了电风扇”,大家也困惑于“投什么”。现在似乎又情景再现,但这次和上次似乎又有所不同。

为了实现资产保值增值,面对当下的投资环境,我们是该进攻还是防守?具体又该如何应对呢?

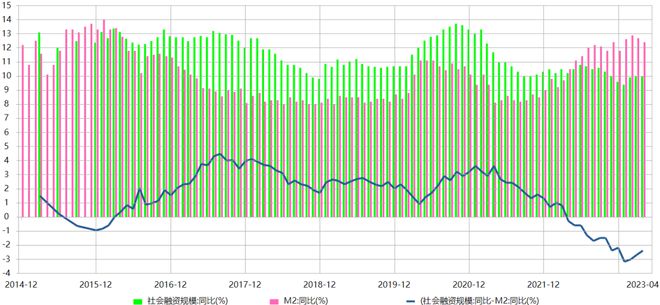

社融-M2增速又变成负数了

首先来看一个指标,即社会融资规模同比增速与M2同比增速之差(以下简称“社融-M2增速”)。

从图中可以发现,这个差在2015年-2016年曾经一度变为负数,而2022年3月后,这个指标再次变成了负数,虽然近期有所修复,但依然没有扭转。

来源:Choice

社融-M2增速变为负数,其实背后有着深刻的经济含义。

大家都知道,M2增速可以理解为“货币供应量”,社融可以理解为“实体经济融资”。当社融-M2增速为负时,说明“钱”的同比增速高于“实体经济借钱”的同比增速,也就产生了“多余的钱”,即“剩余流动性”。

这些“剩余流动性”可以老实躺在银行里,但也可以跑到股票、楼市等资本市场。

比如,2015-2016年也是出现了“剩余流动性”,但是当时这些钱到处跑,先去股市,再又去了债市。

为什么社融-M2增速变负了?

那么,为什么2022年3月后,又出现了社融-M2增速为负的情况呢?从逻辑来看,这个增速差为负,也就是“货币供应量”的增速要高于“实体经济融资需求”的增速。也就是说,钱多了,但是实体经济融资却没有同比增那么多。

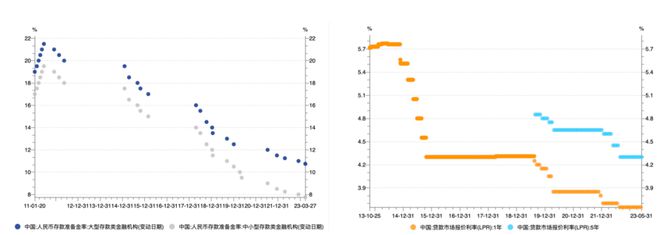

具体的原因比较复杂,其中一个很重要的因素是,为了修复特殊时期给经济造成的影响,2020年以来的货币政策整体是偏宽松的。

来源:Wind

虽然在“钱”的供给上,已经是比较宽裕的状态。但2022年地产融资放缓、经济运行尚待时间修复等情况,使社融增速的恢复没有同步及时地跟上。再叠加去年“银行理财赎回”风波,影响到了一些实体企业发行信用债。这些因素叠加,就产生了社融-M2增速为负的问题。

这次有什么不同?

那么,“剩余流动性”的出现,是不是意味着会像2015-2016年那样,又要来一波股市和债市的“牛市”了?

虽然从地缘政治局势比如俄乌问题、国内外经济形势以及美联储货币政策等方面来看,当前形势跟2015-2016年确实有相似之处,但这并不意味着“剩余流动性”会像当年一样创造一波金融市场的牛市。

其一、监管环境不同。回想2015-2016年那次,“剩余流动性”很不安分,先在股市造了一次股灾,又去债市整了一出“债市风波”。后来,监管不再克制,“资管新规”不久也就推出了。 其二、当年全球通胀局面跟当年也不同。当年美国核心通胀率才2%左右,跟现在的4.7%不可同日而语。 其三,当前国际局势正在出现“去美元化”的趋势,其本质是世界经济秩序和货币体系从单一向多极化的转换。

这些种种的不确定性,都会使“大资金”行为发生改变,如果“大资金”的风险偏好都变了,或者甚至连具备定价权的“主力资金”都易主了。这时候,若还是期待发生像当年那样的“剩余流动性”造就牛市,就有点刻舟求剑了。

事实是,从现在的行情来看,这些“剩余流动性”确实都比较克制。一方面,估计钱的主人也没想好该投什么;另一方面,真的变天了。

我们该怎么办?

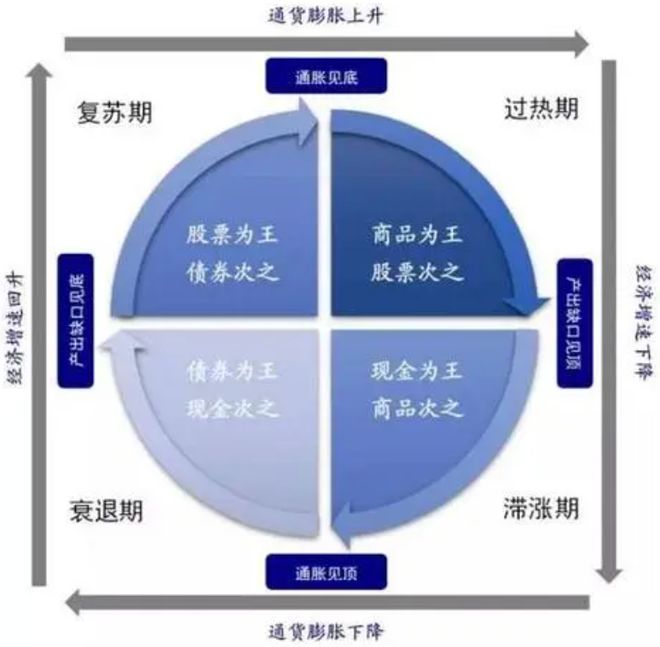

投资理财有的时候是为了资产增值,但有的时候,也是为了保存实力。如果结合“美林投资时钟理论”来看,在当前的经济环境下,最稳妥的资产应该是债券和现金。

来源:海通证券

如果再进一步,则可以考虑择机配置权益市场中符合“中特估属性”的高股息央企国企,如果是交易型选手则可以考虑在“新经济动能”产业链搜寻标的,如人工智能、大数据产业链等。

但是,由于可能产生交易拥挤度问题,在介入时点、仓位等方面都需要花一番心思,所以还是要根据个人情况来定投资策略。

虽然A股区间震荡像是“明牌”,让人比较揪心。但值得庆幸的是,这不仅是市场“出清”的时机,也是我们充实自己的时机。

回想2015年-2016年那会,当时也是国内外局势相当复杂的时候,当时的地缘政治问题,当时的宏观杠杆率,当时的美联储加息,还有乱窜的“剩余流动性”惹的一地鸡毛,让投资理财无从下手。

但其实这种形势也是可以准备“监管套利”的时候。因为经济过“冷”往往是政策层推动经济体制改革,释放经济活力的时候。

回顾中国经济历史,在1998-1999年、2008-2009年,2012-2016年都曾是经济下行期,然而总有政策“及时雨”针对经济过“冷”进行调控,总会出现新的增长动能去带动新一轮的经济增长,也总会出现新的投资逻辑。

比如2015年钢铁、煤炭白菜价之后,“供给侧改革”带来了一轮商品牛市机会。那么现在之后的一段时间,会不会出现“碳达峰、碳中和”相关行业的改革契机?是否有新的机会正在酝酿中?不断进步的新科技又会给传统产业和经济结构带来怎样的影响?这些都是值得我们密切关注的。

其实,不管是当年靠外贸起家的富一代,还是靠房地产起家的富一代,几乎都是在经济最低谷之后新一轮增长中脱颖而出的,而很多富豪的陨落,往往也是这个时候。因为经济下行期,也是洗牌的时候。

回归投资理财。面对极度复杂的环境,大家都在不断探索思考。有的人持币等待大底“捡便宜货”,有的人动用另类数据和高频交易,有的人空仓学习投资理财知识。

法无定法也无法轻易模仿,因为任何策略都会根据市场变化更新迭代,而且适合每个人的投资风格和策略也是不同的。

但可以确定的是,一夜暴富的时代已经过去,接下去我们应该做的,是保持谨慎乐观,赚认知范围内的钱。

当市场没有出现很明确的投资机会时,认真学习投资理财方面的知识,投资可以偏向防守策略,然后,伺机进攻。

你们怎么认为呢?

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

叶檀财经微信矩阵号

声明:由叶檀财经运营并管理的微信公众号有且仅有叶檀财经、叶檀股市、叶檀楼市、叶檀学堂、叶檀财富、叶檀放心保、檀香之家,上述七个账号,请用户认准上述微信账号。但凡与上述微信账号不一致的公众号均非叶檀财经注册,也并非由叶檀财经负责运营管理,叶檀财经对其任何行为不承担任何法律责任。请檀香们小心识别,谢谢!

作者:Vix编辑:始末

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈