江西省高校诵读红色家书讲述英烈故事直播在哪看(附回放入口)

2023-10-30

更新时间:2023-10-19 00:13:23作者:橙橘网

本文来源:时代财经 作者:王莹岭

三季度经济“成绩单”揭晓。

国家统计局10月18日发布的数据显示,初步核算,前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%。

光大银行金融市场部宏观研究员周茂华对时代财经表示,三季度GDP环比有所加快,反映经济修复动能增强,“按照目前经济修复态势,全年GDP增长有望实现年初设定的5.0%左右目标。”

根据统计局初步测算,四季度经济只要增长4.4%以上,就可以保障完成全年5%左右的预期目标。启铼研究院首席经济学家潘向东也告诉时代财经,“四季度基数相对较低,在不出现极端情形或黑天鹅的情况下,全年实现5%左右的目标几无悬念。”

潘向东指出,进入四季度,努力实现全年经济增长目标成为重要的政策着力点,政策层面仍有望频吹暖风,“预计包括降准降息、一揽子化债、城中村改造、地产放松等宽松举措会进一步落地,从而推动经济基本面继续改善。”

图片来源:图虫创意

前三季度消费复苏是最大亮点

三季度经济表现何以超出预期?

从产业结构来看,第一产业增加值56374亿元,同比增长4.0%;第二产业增加值353659亿元,增长4.4%;第三产业增加值502993亿元,增长6.0%。可见,三大产业中,服务业是主要亮点。

7月、8月正值暑假出游旺季,餐饮、住宿、交通等服务消费持续扩大。其中,住宿和餐饮业,信息传输、软件和信息技术服务业,租赁和商务服务业,交通运输、仓储和邮政业,金融业增加值分别增长14.4%、12.1%、9.5%、7.5%、7.0%。

此外,统计局数据显示,水上运输、邮政、电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务等行业商务活动指数均位于55.0%以上较高景气区间。

从消费、投资、出口这拉动经济三驾马车情况来看,消费复苏是支撑经济向好的重要力量。

“与前两季度相比,三季度的亮点也主要在于消费的提振,商品零售和服务零售均表现积极。”潘向东指出。

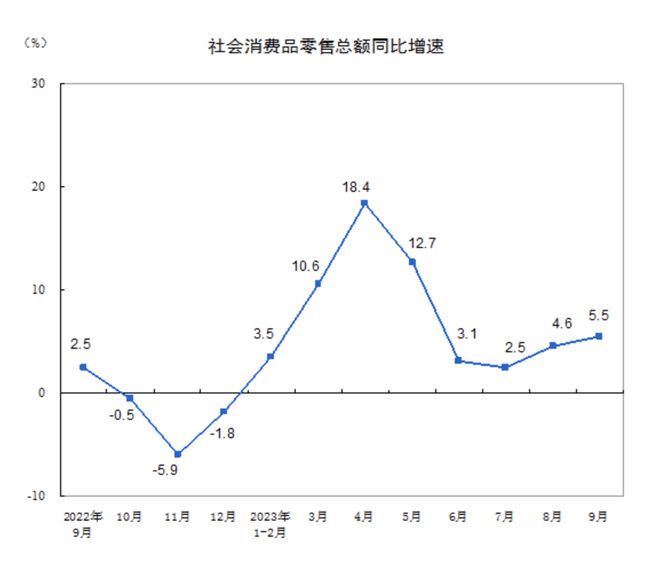

前三季度,社会消费品零售总额342107亿元,同比增长6.8%。9月份,社会消费品零售总额同比增长5.5%,比上月加快0.9个百分点,增速更是连续2个月加快,创下今年6月以来新高。

“消费意愿、消费能力、消费场景这三大要素决定着消费复苏力度。目前来看,这三方面都朝着积极方向发展。”潘向东指出,尤其是从高频数据来看,中秋国庆双节假期旅游消费表现亮眼,期间的旅游出行人数和国内旅行收入均超越疫前水平,显示消费仍在持续复苏。

在潘向东看来,前期一系列扩内需、促消费政策的推动下,有效地提振了居民消费信心,稳定市场主体预期。

出口依旧面临外需下降之压力。前三季度,货物进出口总额308021亿元,同比下降0.2%。其中,出口176025亿元,增长0.6%;进口131996亿元,下降1.2%。

不过,潘向东指出,从9月单月来看,外需有所改善,“据海关总署最新披露的数据显示,9月出口(以美元计价)同比降6.2%,前值下滑8.8%,显示外需正在缓慢恢复,且降幅已经连续两月收窄。”

在投资方面,总体呈现逐步发力态势,民间投资同比增速转正,制造业投资增速回升。

统计局数据显示,前三季度全国固定资产投资(不含农户)375035亿元,同比增长3.1%,增速自今年3月以来持续下滑。不过,分所有制看,民间固定资产投资同比增速转正,当月同比上涨0.1%(前值下降2.2%),在连续5个月同比下降后出现首次同比上涨。

分领域看,基础设施投资同比增长6.2%,制造业投资增长6.2%,增速比1—8月份加快0.3个百分点,而房地产仍是投资的主要拖累项。

前9个月,全国房地产开发投资87269亿元,累计同比下降9.1%(前7个月累计同比下降8.8%),根据累计值折算后,当月同比下降11.3%(前值下降11.0%),跌幅扩大,商品房销售面积下降7.5%。

不过,从单月数据来看,也出现了回暖态势。中指研究院市场研究总监陈文静对时代财经指出,9月单月商品房销售面积、销售额降幅连续两月收窄,单月指标出现边际改善。

易居研究院总监严跃进也表示,虽然1-9月份的跌幅有所扩大,但是从单月的环比数据看,已经有了积极的表现,“我们认为,宽松政策的释放需要一定的时间消化,要有耐心和定力,充分认识到房屋销售数据有企稳回暖的大趋势。目前商品房销售面积单月已经出现了连续两个月的拉升,回暖态势积极。”

四季度预计一揽子宽松举措进一步落地

潘向东指出,前三季度,国内生产总值同比增长5.2%,这为完成全年5%左右的预期目标打下坚实基础,“市场逐渐看好经济数据的印证,随着前期出台的一系列稳增长政策措施效果继续显现,以及经济自身的修复动能不断累积,助力全年经济实现预期目标。”

在潘向东看来,从近期外资机构频频调高中国经济预测来看,市场的信心也在回暖。

10月初,多家外资金融机构纷纷上调对中国2023年GDP增速的预测值,认为中国有望实现5%左右的年增长率目标。

10月18日消息,摩根大通将中国2023年GDP增长预期上调至5.2%,高于此前的5.0%;花旗银行最新研报将中国2023年的增长预期上调至5%,其认为,中国经济已来到周期底部,预计中国的零售销售将改善,工业生产将保持稳定,而8月时花旗曾将中国今年经济增长预测下调至4.7%。

实现全年5.0%的目标,四季度还有哪些发力空间?

10月13日国务院召开经济形势专家和企业家座谈会,强调要更加注重有力有效实施宏观政策调控,进一步打好宏观政策组合拳,加强政策预研储备。

“进入四季度,努力实现全年经济增长目标成为重要的政策着力点,而四季度恰恰又是包括三中全会、政治局会议、经济工作会议等重要会议陆续召开的密集期,因此政策层面仍有望频吹暖风。”潘向东指出,预计包括降准降息、一揽子化债、城中村改造、地产放松等政策宽松举措会进一步落地,从而推动经济基本面继续改善。

民生银行研究院高级研究员应习文指出,预计四季度我国经济仍将保持在稳健合理区间内,GDP同比增速或回升至5.2%左右,“此外,与三季度相比,去年四季度GDP基数较低,预计将对今年四季度同比增速形成明显支撑。”

应习文告诉时代财经,进入四季度,外需降幅或将收窄,“一方面去年高基数压力减弱,另一方面美国经济软着陆预期上升,主要机构近期上调全球经济增长预期,我国面临的外需下降问题将有一定程度缓解。”

同时,前期各项政策将促进内需进一步回暖。应习文表示,四季度存量房贷利率政策落地、个税专项附加标准提高等政策促进居民增收,叠加国庆、双11等节日效应,预计消费将继续保持回暖态势。

在货币与财政政策方面,四季度仍有发力空间。应习文对时代财经分析,在主要发达国家逐步进入暂停加息时段后,我国货币政策掣肘减弱,不排除四季度继续调降存款利率、MLF和LPR利率。财政政策方面,地方债发行提速后资金逐步落地,研究扩大投向领域和用作项目资本金范围,引导带动社会投资,一揽子化债方案也有望继续推进。

周茂华也指出,从趋势看,四季度经济动能有望进一步增强,尤其是在固定投资方面,增速有望加快,“一方面,专项债发行加快,并积极推动城中村改造、平急两用基础设施、保障房建设,有望推动基建投资进一步加快。在房地产方面,稳楼市政策效果将持续显现,楼市信心在回暖,并向房企投资端传导,房地产拖累影响有望逐步减弱。”