2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-10-20 17:13:27作者:橙橘网

特斯拉的三季度财报,比市面上绝大多数最保守的预测还要糟。

这份财报里,营收、毛利率、经营利润率三大核心指标全面下滑,中文互联网上,出现最多的关键词就是“比亚迪连续四个季度超越特斯拉”。

但如果看公司市值,特斯拉从年初至今已经翻倍了。

财务指标和公司市值之间的落差,反映的其实是自特斯拉上市以来就充满争议的核心问题:特斯拉到底是科技股还是汽车股?

这个问题创造了特斯拉在资本市场的好几次大起大落——涨的时候怎么看都是亚马逊,跌的时候怎么看都是丰田。

不过在和空头的长期拉锯中,机构投资者们对特斯拉的定价逐渐脱离了“汽车制造商”这个概念。这也是为什么比起Model Y的销量,资本市场更喜欢看FDS V12路测和大摩的Dojo研报。

特斯拉的财报,又一次把这个问题搬上了台前。

01毛利率的天坑

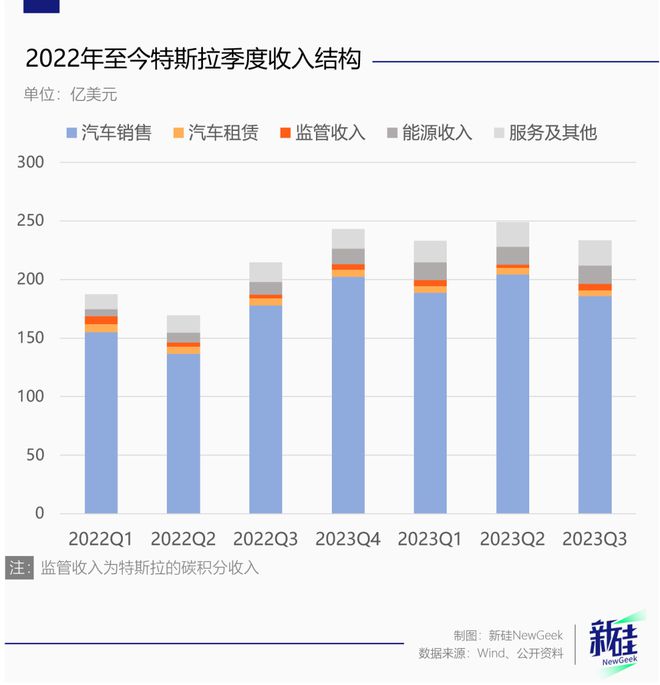

从营收结构来看,占比80%的汽车销售业务是绝对的主力军,也证明驱动特斯拉增长的核心,依旧是汽车业务。

对特斯拉而言,在如今这个高举价格战大旗的新能源车市场,最核心的指标只有一个:毛利率。

单看今年三季度财报,特斯拉的售价基本已经降到头了。从22年1季度开始,特斯拉的毛利就在一路下滑,卖车业务毛利率仅剩15.7%,处于历史低点水平。

毛利率下滑无非是两种可能,要么是主动降价意图以价换量,要么是单车成本上涨。

前者可以说是特斯拉为了提高硬件市占率,以求为未来软件销售铺路做出的准备,是个更加积极的信号;如果出现后者的问题,那就是需求不足,导致规模效应变弱,单车成本上涨。

就目前情况来看,特斯拉降价的边际效应逐渐下滑,但每辆车的成本却在提高。

先说销量,三季度特斯拉交付量和生产量都出现了罕见的环比下滑,主要原因是三季度Model 3改款,干活最卖力的上海工厂因为更新产线停工。

不过,换代对毛利率的影响只能算短期因素。

长期问题还是需求不足:近一年特斯拉频繁降价,但清库存效果并不如意,尤其在美国市场。这也是为什么马斯克在财报会议上会说:

“特斯拉是一艘非常强大的船,但在暴风雨中,再强的船也有麻烦。”

他口中的暴风雨,是美国的高利率环境导致车贷月供成本加大,即便特斯拉降价,对于消费者而言买车并没有变得更便宜。

同时,新建工厂产能爬坡过于缓慢,奥斯汀和德国工厂都没展现出当年的“上海速度”,不得不放弃原先周产一万台的目标。

而规模效应又因为车型换代被稀释,降低成本的效果要等新款大量交付后,才看得出来。

所以,受到持续降价、更新换代的暂时性影响、叠加美国市场需求不足,特斯拉的毛利率持续下行,并且在改款发售前,几乎没有止跌的可能。

在新款Model 3不降反涨的骚操作之下,下一款能够大幅带动销量的车型,很可能只剩下Cybertruck。

马斯克表示,Cybertruck已经接到了100万辆订单,但产能完全跟不上,预计到2025年才能勉强实现25万辆的年产量。

Cybertruck的交付也暴露了特斯拉面临的另一个问题:赚的钱少了,但该花的钱一分也不能少。

02花钱的地方太多

2019年10月,年产能75万辆的上海超级工厂投产,特斯拉走出产能地狱,股价随之疯涨,在随后的10个月内翻了10倍有余。

要知道全球第一大车企丰田,市盈率通常维持在15附近,而近两年下跌超40%的特斯拉,市盈率依然在60以上。四倍的差价,就是源于自动驾驶的无限想象力。

但不论是产能扩张还是自动驾驶的迭代,都需要大量的资本投入。

今年三季度,特斯拉全球的交付量仅有43.51万辆,罕见的环比下滑3.1万辆,但这并没有让马斯克停下建厂的脚步。

在业绩交流会上,面对不及预期的销量,投资者询问是否会无限期推迟墨西哥工厂的建设。但马斯克非常坚定的表示: “不,墨西哥建厂是肯定的。花了很长时间选择,而且地方也很好。”

墨西哥工厂是继内华达州、德克萨斯州、纽约、上海和柏林之后的第六座超级工厂,预计2025年投产,规划年产能为100万辆,比目前产能最高的上海超级工厂还多出25万辆,投资金额高达50亿美金[6]。

虽然Cybertruck有近100万的在手订单,但目前并不具备大规模交付的能力。在电话会中,管理层表示Cybertruck总目标是实现25万辆/年,但需要在2025年才能完成。这一时间点与墨西哥工厂投产的时间点重合。

简而言之,Cybertruck的交付上限很大程度取决于墨西哥工厂。

除了墨西哥工厂之外,目前的奥斯汀工厂和德国工厂产能也需要继续扩张。按照特斯拉180万的交付目标,四季度需要交付近48万辆,即使相比当前的历史新高46.6万辆,也存在1.4万辆的缺口。要补上这个缺口,就得继续投钱。

特斯拉的产能扩张是必然的,无论是为了继续摊薄单车成本还是提高销量都是如此,这是首要的资本开支。

自动驾驶同样也是烧钱的业务,据电话会披露,目前特斯拉已经购买了1万块H100。H100首发价为3.3万美元,但二手市场价已经涨到了4-5万美元,即使都按首发价计算,仅买H100就已经投入3.3亿美元,这还没算训练模型所需的能源开支。

训练自己的大模型,大力出奇迹是最快的路径,特斯拉必然还会增加H100的数量。至于多少,可以参考友商的数量。

根据GPU Utils测算,DeepMind联合创始人苏莱曼创办的Inflection AI,成立方才一年,已买了2.2万个H100;对微软Azure等云计算厂商来说,每一家也都需要至少3万个H100,至于Meta这样财大气粗的公司,很可能会购买10万个甚至更多[7]。

为了支援Dojo背后自研芯片D1的开发,马斯克大手一挥,将2024年的资本开支预算又增加了10亿美元。要知道,特斯拉三季度的资本开支已经来到了25亿美元,比市场预期的20亿美元高出了25%。

此消彼长之下,特斯拉的新车交付很可能要到2024年才能改善,但研发费用和资本开支,在此期间会依旧会持续增长。

03自动驾驶的星辰大海

马斯克的伟大商业帝国中还有一款更重要的拼图:自动驾驶。

从财务角度看,这就意味着由自动驾驶、充电桩和保险组成的“服务收入”,需要和汽车销售收入并驾齐驱甚至超越后者。但目前,服务收入对经营利润的贡献还不到20%。

今年,特斯拉的股价涨幅几乎完全由自动驾驶相关业务贡献,最大的功臣有两位:Dojo超级计算机、V12 FSD。

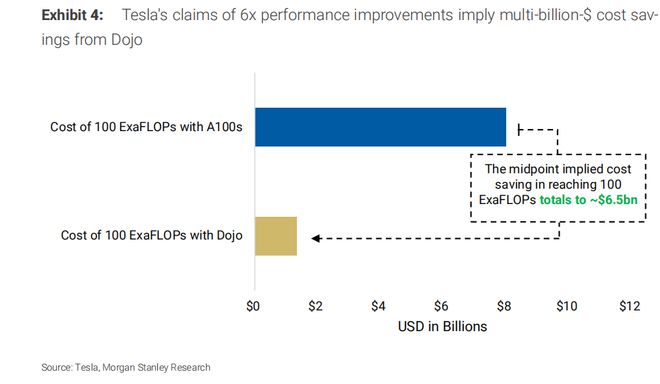

前段时间,摩根士丹利写了一篇66页的研报专门分析特斯拉Dojo到底能带来什么价值,简单来说,这个自研的超级计算器阵列,其作用是为特斯拉加速训练FSD自动驾驶系统,这套技术投入使用后至少为特斯拉带来5000亿美元的增量价值,差不多是A股酱香科技市值的1.5倍。

为什么值这么多钱?这里划两个关键词:自研、加速。

训练自动驾驶系统和训练大模型没区别,本质上都是给算法不断喂数据,而喂数据就是个烧钱的过程,除去买芯片的基建投入外,最大的开支就来自于每天的能源消耗,据测算ChatGPT服务器每天电费就要4.7万美元。

特斯拉在投入Dojo后,未来既不用向英伟达买芯片,又省下了一大笔电费,算下来整整便宜了65亿美元。

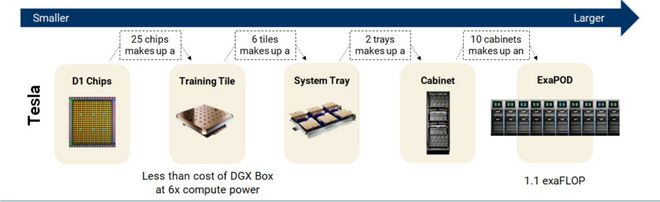

Dojo的基础,是特斯拉早在2021年就发布的自研芯片D1,由台积电代工,采用7nm工艺,拥有362Flops的算力,小幅领先英伟达A100的312Flops。

早在发布芯片的同年,特斯拉就宣布了Dojo超算,但这在当时并没有掀起多少水花,毕竟之前在特斯拉工厂里用于训练自动驾驶的三台超级计算机,实际上还是由马斯克跪在英伟达总部求来的14000块A100组成的。

而到了今年7月,以D1芯片为基础的第一个ExaPOD开始生产之时,特斯拉才终于敢宣称:我们自研的超算训练效率比过去用A100高六倍以上,并可以将训练工作量从过去的一个多月缩短到一周以内。

而大摩在研报里又给特斯拉送上了一连串彩虹屁:一方面,特斯拉的自动驾驶开发成本大幅度降低;另一方面特斯拉不光可以卖车,还可以卖技术了。

今年8月,马斯克亲自开了个直播,演示了特斯拉最新的自动驾驶系统——FSDV12。

这套系统最大的特点,是不再依赖于传统的高精地图和导航数据,而是完全依靠车载摄像头和神经网络来识别道路和交通情况,并做出相应的决策。

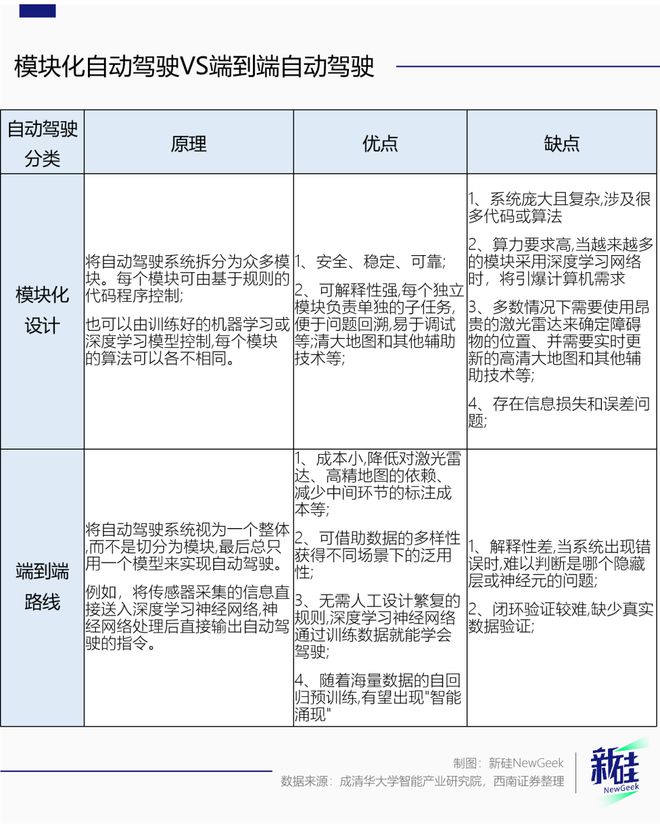

传统智能驾驶是靠程序员写代码制定规则,比如碰到红灯怎么办、碰到电驴怎么办,然后车辆根据制定好的规则执行命令,这也叫模块化设计。

简单来说,这种路线讲究一个“穷举法”,把可能遇到的所有情况都写成代码变成算法,然后让车载芯片运用强大的算力,在遇到问题的时候迅速找到对应的解决方案。

这就有两个明显问题:一是不管用户买不买自动驾驶包,高成本的算力芯片、激光雷达都得预装在车里,极大增加了单车成本;二是穷举法总有难以覆盖到的情况,比如重庆路况和上海路况的代码可能就得分开写。

但在V12系统里,特斯拉利用大量“人类驾驶数据”喂给系统,让AI自己学习人类遇到电驴的时候会怎么做,然后在遇到相同情况的时候进行模仿,用术语来说这叫端到端路线。

也就是说,特斯拉拿出了一套需要大量算力即可实现的自动驾驶技术,大摩又火上浇油,称Dojo能高效满足这种算力需求。

按照大摩的预测,在Dojo的加持下,特斯拉网络服务收入(主要是自动驾驶和车载娱乐服务)将在2030年达到EBITDA的三分之一以上,到2040年达到60%以上。届时,特斯拉将在财务上变成一家货真价实的高科技公司。

理想很美好,但在特斯拉最大的单一市场,自动驾驶根本没法用,收集数据也就成了空谈。

看来,马斯克来年还得多来几趟中国。

作者:张泽一/严张攀

编辑:李墨天

视觉设计:疏睿

责任编辑:张泽一

参考材料:

[1] 特斯拉财报

[2] Elon Musk on interest rates, uncertainty and Tesla's costs,Reuters

[3] 杀泡沫时刻!特斯拉现实很骨感,海豚投研

[4] Even Musk Admits Cybertrucks Aren’t Driving to Tesla’s Rescue,Bloomberg

[5] Unlocking Tesla’s AI Mojo… Enter the Dojo: Upgrade to OW, PT$400, Top Pick,摩根士丹利

[6]特斯拉在墨西哥建设超级工厂,预计2025年投产,年产量为100万辆,有驾

[7]英伟达的反击:挟H100以令诸侯,远川科技评论

关于「新硅NewGeek」:我们以AI为圆心,追踪科技领域的方方面面,努力用最简单的方式阐述技术是如何改变世界。敬请关注。