江西省高校诵读红色家书讲述英烈故事直播在哪看(附回放入口)

2023-10-30

更新时间:2023-10-16 20:31:28作者:橙橘网

本文来源:时代商学院 作者:彭晨雨

来源|时代商学院

作者|彭晨雨

编辑|毕肖磊

随着新能源汽车渗透率和保有量的不断提升,国内充电桩迎来加速建设期。受益于行业景气度提升,近年来,越来越多的国内充电桩产业链公司向A股市场发起冲击。

其中,主要产品为充电模块的深圳市优优绿能股份有限公司(下称“优优绿能”)于8月31日成功过会,拟登陆创业板。今年9月30日,因财务资料已过有效期,需补充提交,其IPO审核状态变更为中止。

时代商学院发现,2023年第三季度,过会后的优优绿能出现了营收与净利变动背离的情形,在营收同比预增的情况下,净利润却预计最高下滑超三成。

此外,2020年至2022年(下称“报告期”),优优绿能存在多名大客户入股的情况,且过半营收来自与关联方客户的交易。随着国际贸易政策的变化,优优绿能近年对业绩增长贡献突出的境外业务发展前景或将受到一定影响。

第三季度营收与净利背离,净利润最高或下滑34%

招股书显示,优优绿能主营业务为新能源汽车直流充电设备核心部件的研发、生产和销售,主要产品为各功率等级充电模块,主要应用于直流充电桩、充电柜等新能源汽车直流充电设备。

乘着新能源行业的东风,2019年至2022年优优绿能的业绩逐年大幅增长,分别实现营收0.99亿元、2.10亿元、4.31亿元、9.88亿元,四年间的年复合增长率为115.3%;同期,优优绿能归母净利润分别为0.09亿元、0.26亿元、0.46亿元、1.96亿元,同样实现高速增长。

受益于业绩快速增长,该公司的估值也随之水涨船高。优优绿能成立于2015年,2019年5月该公司第三次增资的估值为1亿元;在报告期内又进行每年一次的密集扩股、增资,估值分别为2.27亿元、23亿元、26.24亿元,三年间估值增幅高达1055.95%;在2022年6月进行的最后一次增资中,小米集团(01810.HK)旗下北京小米智造股权投资基金合伙企业(有限合伙)在距离优优绿能上市辅导开始仅2个月时突击投资1.15亿元,拿下优优绿能4.39%的股份。

实际上,今年上半年优优绿能业绩仍旧保持了快速增长。据审核中心意见落实函回复文件,今年上半年优优绿能营业收入同比增长了84.85%,扣非归母净利润同比增长144.87%。然而,今年第三季度,优优绿能的营收与净利变动却出现了明显背离的情况。

据审核中心意见落实函回复文件,优优绿能披露的2023年1—9月的业绩预计情况显示,前三季度,其营收、净利、扣非归母净利均同比大幅上升;但从单季度来看,过会后的优优绿能在第三季度出现了营收预计同比增长,净利却同比下滑的情况,且第三季度预计净利润最高同比下滑34%。

以各版招股书披露的2023年上半年及2022年上半年业绩情况计算,优优绿能2023年第三季度营收预计为3.38亿元至4.38亿元,同比增加4.51%至35.39%,同比增速明显放缓;净利润预计为4615万元至7115万元,同比变动率为-34.74%至0.61%;扣非归母净利为4551万元至6951万元,同比变动率为-33.57%至1.46%,利润层面或出现负增长。

事实上,在上会前的问询阶段,深交所就曾多次对优优绿能营业收入增长的可持续性进行发问。

其中,在审核中心意见落实函中,深交所要求优优绿能结合报告期后业绩变动情况、2023年1-9月业绩预计情况、行业竞争格局变化情况等,进一步说明该公司未来营业收入增长的可持续性,并结合近期变化情况进行针对性的风险揭示。

对于2023年第三季度营收同比增速放缓的原因,优优绿能表示主要是受宏观经济不确定性影响,部分地区电动汽车充电基础设施投资建设存在暂时放缓或延后的情况,公共直流充电桩建设有进一步提速空间。

此外,优优绿能还在招股书的风险因素中补充披露了关于“未来营业收入增速放缓的风险”。优优绿能表示,鉴于前期的高速增长,该公司营业收入已达到较大规模。未来如果宏观经济环境、下游市场需求发生不利变化、市场竞争加剧,或该公司因技术创新、产品迭代更新不达预期,无法有效满足客户需求等原因,未能持续保持和提升竞争优势,则营业收入增速可能存在放缓的风险。

过半营收依赖关联交易,大客户合作稳定性存疑

1.过半业绩由关联方客户贡献

优优绿能近年来能保持业绩的高速增长,较大程度上是受益于多名存在关联关系的大客户。

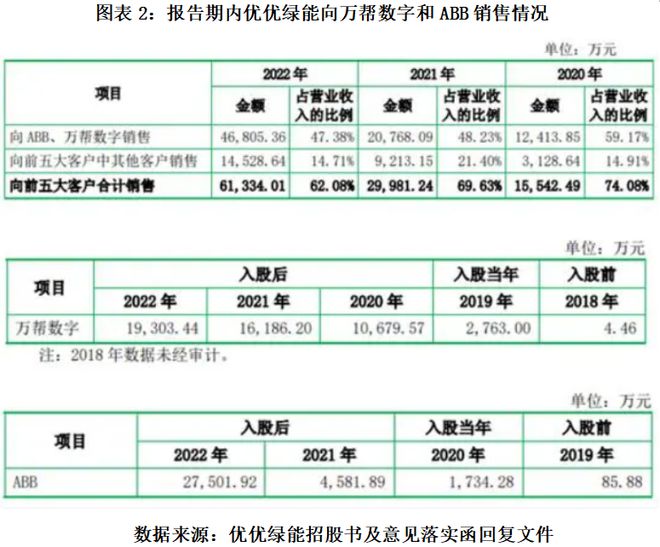

招股书显示,报告期内,优优绿能前五大客户中的万帮数字(万帮数字能源股份有限公司)、ABB(Asea Brown Boveri Ltd)、欣恩科技(深圳市欣恩科技有限公司)、玖行能源(上海玖行能源科技有限公司)及其关联方持有该公司股份。

据时代商学院测算,报告期各期,优优绿能对上述四家客户及其关联方的销售额占营业收入的比例合计分别为64.58%、52.48%、51.52%,均超过50%。由此可见,优优绿能报告期内过半业绩都是由自家股东所贡献。

上述四家关联方客户中,万帮数字和ABB分别于2019年和2020年入股优优绿能,拿下该公司8%和7.8%的股份,并于入股当年分别成为优优绿能第一大客户和第二大客户。

此外,招股书显示,2022年3月25日,ABB成为优优绿能第一大客户,并于同年度向优优绿能提名了一名监事曹阳,目前曹阳在ABB控制的多家公司中担任高级管理人员、董事或执行董事。可见,ABB可以对优优绿能施加较大影响。

针对上述情况,深交所要求优优绿能结合上述客户入股背景,入股价格的确定方法及依据,入股前后交易价格、数量、金额的变化原因,该公司针对上述客户与其他客户在订单获取、合作模式、销售政策等方面的差异情况等,说明上述客户入股的合理性、入股价格以及交易价格的公允性,该公司是否存在向相关客户让渡股份获取更多商业利益或输送利益的情形。

优优绿能表示,万帮数字为国内充电站运营行业头部企业,ABB为全球电动出行解决方案和充电基础设施领域的领导者,该公司与二者之间的交易真实合理且定价公允,入股主要基于该公司具有较强的投资价值,而且未来与二者的交易也不会停止。

值得一提的是,在第二轮问询回复文件中,优优绿能以属于商业秘密为由,申请豁免披露多项与关联方客户的合作情况信息。

其中包括了万帮数字、ABB、欣恩科技、玖行能源或其关联方入股该公司前后的产品售价变化情况及对比其他客户同类产品售价情况;内外销前五大客户的毛利率、交易价格及变动趋势;报告期内该公司各类产品前三大客户毛利率及差异情况;报告期内该公司前五大客户毛利率及差异情况。

在审议会议上,上市委再次要求优优绿能说明上述客户入股的商业合理性与价格公允性,是否存在未披露的特殊利益安排;并结合合作历史、上述客户入股前后销量与销售价格变动等,说明对上述客户销售价格的公允性和销售规模的合理性。截至发稿,优优绿能还未披露相关回复。

关联交易占比极高也直接导致了优优绿能存在应收账款被关联客户占用的问题。报告期各期,优优绿能对上述四家客户的应收账款占应收账款余额的比例合计分别为77.63%、65.47%、48.56%。这也一定程度上导致了优优绿能现金收入比率一直较低,报告期各期分别为73%、64%、84%。

2.大客户长期合作稳定性存在不确定性因素

大客户成为优优绿能股东,并不代表双方之间的合作从此一成不变。

据审核中心意见落实函回复文件,截至2022年末,优优绿能取得万帮数字在手订单金额为2797.55万元,较上年末减少42.86%;截至2023年3月末,优优绿能取得的万帮数字在手订单金额为1487.68万元,同比减少58.97%;2023年1-3月,优优绿能在万帮数字充电模块的供应份额占比从2022年的60%下降到45%;并且,万帮数字存在向第三方采购竞品的情形。

据第二轮问询函回复文件,报告期内,优优绿能为另一家大客户ABB境外交易主体30KW充电模块的唯一供应商。但2023年初,ABB境外交易主体也引入了另一家30KW充电模块供应商,这意味着优优绿能不再是ABB该款产品的唯一供应商。

此外,ABB等一部分主要客户本身也具有充电模块生产能力,与优优绿能在一定程度上构成竞争关系。

由此可见,优优绿能与大客户长期合作的稳定性存在较多不确定因素。

对此,上市委在审议会议上要求优优绿能结合下游行业发展趋势、公司竞争优劣势、客户拓展情况等,说明该公司与万帮数字、ABB的业务合作是否具有稳定性,是否具有直接面向市场独立持续经营的能力。

境外业务前景受国外最新政策影响

招股书显示,报告期内,优优绿能的境外收入分别为4135.91万元、1.03亿元、5.10亿元,2021年、2022年同比分别增长150.12%、393.30%。境外收入大幅增长的同时,该公司的外销收入占比也从2020年的24.05%提升至2022年的51.72%。

从毛利率来看,报告期内,优优绿能外销业务的毛利率分别为49.48%、46.25%、44.94%,内销业务毛利率分别为24.32%、19.96%、23.79%,外销业务的毛利率远高于内销业务毛利率。

综上所述,境外业务收入增长对优优绿能近年业绩增长的贡献可见一斑。

值得注意的是,招股书显示,2023年2月美国发布的电动汽车充电设施网络新规,要求所有受联邦政府资助的电动汽车充电桩必须在美国生产,从2024年7月开始,至少55%的充电站零部件成本必须来自美国。

对此,深交所要求优优绿能结合产品终端市场的国家分布情况及最新政策动态,说明相关政策对该公司生产经营是否存在直接或间接重大不利影响。

从收入国家分布来看,优优绿能的产品直接销售到美国的占比并不高,其下游客户主要为充换电设备生产商,充电模块产品通常运送到客户整装设备的生产工厂,客户组装好整装设备后再销售往终端市场,因此难以获取下游客户按国家分布的具体销售数据。

但据招股书,报告期内,优优绿能外销产品以欧标和同时符合欧标美标准的充电模块为主,充电模块外销收入的主要终端市场为欧洲市场、美国市场和韩国市场。报告期内,优优绿能客户中终端市场包括美国市场的客户主要为ABB及BTCPOWER,2022年优优绿能对两家公司的销售占比合计为36.4%。

优优绿能在审核中心意见落实函回复文件中也表示,主要销售区域包括美国市场的下游客户可能会因受资助的充电桩生产须在美国完成而间接受到一定的影响。为了满足美国电动汽车充电设施网络建设本土化政策的要求,同时进一步提升该公司充电模块在美国市场的供应能力,缩短供货周期,该公司未来可能考虑在美国当地寻找适合的委外加工厂进行加工,亦不排除在美国开设子公司自行生产。

可比同行公司中,道通科技(688208.SH)于2023年3月披露《2023年向特定对象发行A股股票预案》,拟投资2.76亿元用于美国新能源产品生产基地建设项目,通过在美国建厂生产充电桩规避美国电动汽车充电设施网络建设本土化政策限制,来降低对其充电桩产品出口的影响。

由此可见,不论是从终端客户抑或是成本端来看,美国电动汽车充电设施网络新政策的实施都可能会对优优绿能的外销业务造成一定的不利影响。

【参考资料】

1. 《深圳市优优绿能股份有限公司首次公开发行股票并在创业板上市招股说明书(上会稿)》.深交所官网

2. 《关于深圳市优优绿能股份有限公司申请首次公开发行股票并在创业板上市的审核中心意见落实函的回复》.深交所官网

3. 《关于深圳市优优绿能股份有限公司首次公开发行股票并在创业板上市 申请文件第二轮审核问询函的回复》.深交所官网

(全文4290字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。