长沙一业主自管小区竟比物业干得好,还给业主发了68万红包

2023-11-05

更新时间:2023-10-30 08:21:18作者:橙橘网

个人养老金制度落地一周年将至,银行抢人大战“硝烟再起”。10月29日,北京商报记者注意到,近日,多家国有大行、股份制银行在个人养老金非试点地区推出了预约开户营销活动,考核重压之下,银行人也不断活跃在社交平台进行资源置换,一场围绕个人账户开展的“暗战”愈发激烈……

发力非试点区“抢客”

对个人养老金资金账户而言,银行深知“得账户者得天下”的重要性,在个人养老金制度落地一周年之际,“抢人大战”再次开启。

“个人养老金开户、缴存,可享微信支付立减金”,近日,华夏银行太原地区开启了非试点地区个人养老金账户预约开户业务,客户成功完成个人养老金开户预约并且后续成功开户,即可获得50元微信支付立减金。

华夏银行太原分行指出,系统将根据客户填写的预约开户信息,11月底在人社部系统为客户开立个人养老金资金账户,红包待开户成功后可领取。

无独有偶,江苏银行无锡分行也开启了个人养老金资金账户预开户活动,活动期间,客户通过该行手机银行App首次成功预约“个人养老金业务”,即可参加抽奖,最高可获588888个苏银豆,可在江苏银行苏银豆商城兑换礼品。每位达标客户可参加1次抽奖,符合同一身份证号、同一客户号的任一条件即可视为同一客户。

个人养老金制度于2022年11月宣布实施,已在全国36个城市率先作为试点,江苏银行无锡分行指出,江苏省的试点为苏州市,目前无锡市可先办理预开户,待全面放开后,再正式开户。

民生银行也发布个人养老金非试点地区用户提示称,可通过手机银行预约个人养老金开户服务,待非试点地区业务开放后,如用户满足条件,将为用户开立个人养老金资金账户。开立成功后,用户可登录手机银行激活养老金账户,即可进行缴存入金、投资产品等一系列操作。

据北京商报记者统计,近段时间以来,包括工商银行、交通银行、建设银行等国有大行、民生银行、华夏银行、浦发银行等股份制银行均对非试点地区个人养老金资金账户预开户推出了营销活动或信息提示。

产业经济资深研究人士王剑辉表示,这类活动算是银行拓展个人业务的一种比较重要的方式,试点地区个人养老金资金账户开户的成长性还有待提升,新户拓展受到制约。而在非试点地区,银行选择的余地更大一些。作为增量来说,预开户的活动可以进行尝试,但并不能作为营销重点,因为此类预开户的成本并不是很低,并没有产生相应的收入。可以适当保持这种预开户力度,将更多的精力放在存量现有客户的培育之上,如果现有客户购买产品操作量出现提升,对银行业绩来讲也会有很大的帮助。

员工互换指标完成任务

“非试点地区”,即个人养老金业务试点地区之外的其他地区。2022年11月,人社部宣布,在北京、上海、广州、西安、成都、武汉等36个先行城市或地区,可通过国家社会保险公共服务平台、全国人社政务服务平台、电子社保卡、“掌上12333App”等全国统一线上服务入口或银行等渠道建立个人养老金账户,通过银行开立个人养老金资金账户。

如今,试点城市有望扩容,压力也给到了“银行人”的身上。“这两天正是冲刺的时候,我们行一个人给了60个指标,要求月底就要完成,实在是没办法了……”赵恺(化名)是一名银行资深客户经理,五年来的工作经历让他积累了不少客户,前期在试点地区开户的KPI都已顺利完成,但如今,抢人大战扩散到非试点地区,让他倍感压力。

“非试点城市也能预约开户了,大家看一下,有需求的私我。”这两天,赵恺通过社交媒体寻人,想补全KPI,但收效甚微。一波想要薅羊毛的网友直言,“有没有红包、返现活动”,另一波客户更是称,“为什么非要预约,不能直接开户”。

万般无奈之下,赵恺想到了银行人指标互换的“生意”,简而言之就是将他人的资源和自身的资源对调,帮忙完成开户。“有没有亲能互换指标开户,家人、朋友都可以,每单返现50元。” 赵恺称。

身在江苏的誩誩(化名)也背负了70个指标的考核压力,一年前她就在社交媒体上发帖寻找客户,一般是将缴费年限和产品收益列成表格发给客户,然后等待客户回复。这期间确实成交了几笔,也有资金缴存。非试点城市预约开户后,她也想起了资源置换的法子,在发布信息后,誩誩收到了几位同行发来的留言,她准备把自己的资源整理整理,看看还能促成几单业务。

事实上,互换指标完成KPI的行为在银行中较为常见,也多存在于储蓄账户开立、信用卡开卡、个人养老金资金账户开立中,这背后是一种无奈的权宜之计,也折射着银行人的压力。

中国(香港)金融衍生品投资研究院院长王红英在接受北京商报记者采访时表示,关于个人养老金资金账户开户指标互换的情形在各个银行之间,尤其是在业务员层面一直屡见不鲜。不过从实操内容来看,有一类情况为,客户在一家银行开立了账户后,为了一些利益再行注销,然后去另一家银行新设开户,实际上浪费了资源,会影响整个个人养老金业务平稳发展的格局。从制度角度而言,此类模式从银行考核角度来讲并不违规,但这并不是一个好的业务拓展模式。

“开户热缴存冷”依旧待解

个人养老金制度的落地一直都被称为将“储蓄”转换为“有远见的投资”,个人养老金资金账户资金可以用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品。

在持续不断的客源“争夺战”之下,用户对个人养老金资金账户的开立热情不断高涨,但从实际情况来看,缴存冷的情况依旧存在,不少用户在谈及账户的使用情况时仍表示,“不会用”“没有需求”。

为什么会出现这样的情况?在北京工作的白领李洁琼(化名)告诉北京商报记者,“我算是较早开立个人养老金资金账户的群体,之前是为了帮助银行理财经理完成考核指标。不过开户后我发现,账户中推出的产品收益并不高。存款、理财产品收益率太低,而我又对保险产品不感兴趣,此外,部分基金产品目前还处于亏损过程中,所以时至今日,都没有往账户中缴存资金”。

更有用户强调,“之前从个人养老金资金账户购入的基金产品已经出现了亏损,说好的养老呢?”“投资一年,已经亏了10%,和普通的基金产品没有太大区别”。

拥有养老的标签,让用户对个人养老金资金账户的各类产品寄予厚望,但等到入市后才发现,缓解养老的焦虑依旧难消。

对银行来说,营销新用户固然重要,但如何助其找到治疗养老焦虑的有效“药方”才是重要的命题。

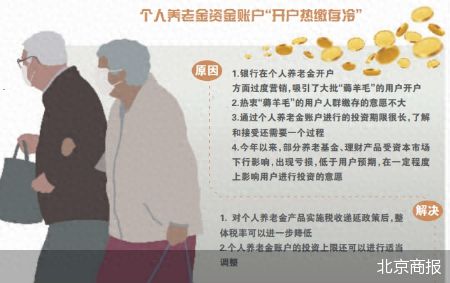

招联首席研究员董希淼指出,银行在个人养老金开户方面过度营销,吸引了大批“薅羊毛”的用户开户。但个人养老金对这部分人群的吸引力较小,因而缴存的意愿不大。另一方面,通过个人养老金账户进行投资期限很长,了解和接受还需要一个过程。而今年以来,部分养老基金、理财产品受资本市场下行影响出现亏损,低于用户预期,这也在一定程度上影响用户进行投资的意愿。

董希淼进一步指出,接下来,应进一步优化调整个人养老金制度。例如,对个人养老金产品实施税收递延政策后,整体税率还可以进一步降低,个人养老金账户的投资上限还可以进行适当调整。

北京商报记者 宋亦桐