政治局会议再议长江经济带高质量发展,畅通“两个循环”为何重要?

2023-12-02

更新时间:2023-11-14 21:33:06作者:橙橘网

一线城市广州,今日又出新政刺激房地产市场。

继9.20新政施行未满两月,于今日(11月14日)又再实施公积金贷款“认房不认贷”政策,且首套房公积金贷款最低首付只需两成。

“无论按照20%还是40%的首付比例,目前的公积金贷款最高限额都低于购房人平均可贷额度,因此此次新政主要惠及购买低总价物业的购房人群”。克而瑞广佛区域首席分析师肖文晓分析认为,预计新政对楼市成交量的拉动作用较为有限,但可以和此前出台的系列“稳楼市”政策形成叠加效应,利于楼市回稳复苏。

广州公积金贷款“认房不认贷”

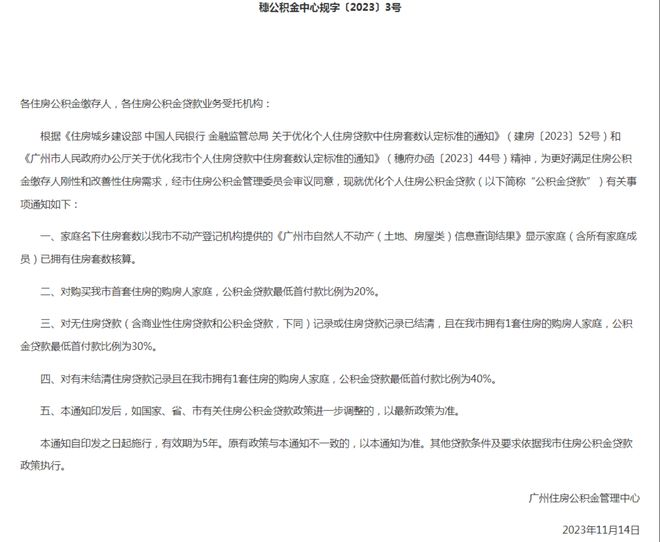

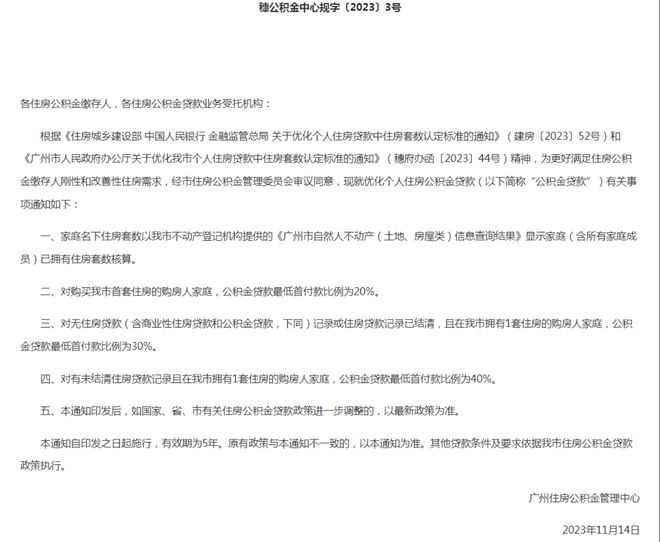

11月14日,广州住房公积金管理中心发布关于优化个人住房公积金贷款有关事项的通知(下简称《通知》),提出“认房不认贷”,且首套房首付最低两成,新政实施有效期为5年。

在“认房不认贷”方面,通知指出:家庭名下住房套数以我市不动产登记机构提供的《广州市自然人不动产(土地、房屋类)信息查询结果》显示家庭(含所有家庭成员)已拥有住房套数核算。这意味着,家庭名下住房套数仅计算广州市住房,外地住房不计算,住房贷款记录(无论是否已结清)不再影响住房套数认定。不过,购买广州第三套及以上住房的,不予发放住房公积金贷款。

此次新政将首套房公积金贷款的额度拉满至八成。提出:对购买广州市首套住房的购房人家庭,公积金贷款最低首付款比例为20%。

而对无住房贷款(含商业性住房贷款和公积金贷款,下同)记录或住房贷款记录已结清,且在广州市拥有1套住房的购房人家庭,公积金贷款最低首付款比例为30%。对有未结清住房贷款记录且在广州市拥有1套住房的购房人家庭,公积金贷款最低首付款比例为40%。

广州住房公积金管理中心解读政策指出,在计算家庭名下住房套数时,仅按照《通知》第一点计算家庭当前拥有的住房套数,已卖出且已不在家庭名下的住房不计入。住房贷款记录的认定范围为全国。购买普通住房和非普通住房适用相同的最低首付款比例。

此外,正在办理过程中的住房公积金贷款,如住房公积金贷款还未办理过户抵押,则可以向原贷款办理网点提出按《通知》政策办理的诉求,根据贷款办理网点的指引进行资料修改或者撤销贷款后重新申请。

接连新政下 广州楼市成交量“没有涨到倍数级”

从率先落地执行低首付及利率,率先放开黄埔番禺花都三区的住房限购、增值税“五改二”;到跟进执行公积金贷款“认房不认贷”,首付最低两成……作为一线城市的广州,继8月25日住建部、央行、金融监管总局下发通知,将首套住房“认房不认贷”纳入“一城一策”工具箱以来,频频出台楼市新政。

8月30日,广州官宣“认房不认贷”,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策,降低存量首套房贷利率。

9月20日,已执行住房限购12年的广州,首次官宣放开黄埔、番禺、花都三区的住房限购。与此同时,二手房增值税免征年限由5年改为2年等等。

前所未有的政策利好,究竟对广州楼市的刺激有多大?

在二手住宅成交方面,从广州住建局数据可见(统计时间:上月26日至当月25日,下同),8月、9月、10月广州二手住宅分别网签6962套、5950套、6315套,与今年3月至7月期间的7000多套至9000多套网签量仍有差距。或因住房从成交到网签有一定的时间滞后性,目前看,广州新政对二手住宅成交的刺激并不大。

在一手住宅成交方面,据广州中原研究发展部数据,9月广州新房网签4575宗,环比上升11%,比去年同期成交下跌26%;10月广州新房网签6521宗,环比上升43%,比去年同期成交上升23%,创近5个月以来新高。以目前网签量每月微增约两千套看,政策效果显然未达预期。

值得关注的是,截至10月末,广州全市一手库存量1191.1万㎡,去化周期19.2个月,消化周期仍处于近一年高位。

据克而瑞数据,在11月截至13日,广州全市一手住宅网签1924套,与10月同期相比减少9.9%,“市场热度在‘金九银十’之后有所回落,开发商发起年底营销冲刺的任务依然很重”。

在广州市同创卓越房地产投资顾问有限公司总经理赵卓文看来,广州放开限购之后,成交量没有涨到倍数级,“令人觉得有点小失望”。

业界: 惠及低总价物业购房人群 或对成交量拉动有限

今日出台的公积金贷款“认房不认贷”,首付最低两成等,会否再拉升楼市成交?

据了解,在广州之前,上海和北京也落实了公积金认房不认贷政策。根据中指研究院统计数据显示,截至11月13日,今年各地已出台公积金相关政策超250条,已有三十余城对于公积金贷款“认房又认贷”标准进行优化,其中超二十城执行公积金“认房不认贷”,多地降低公积金首付比例。

中指研究院华南分院总经理杨红侠指出,优化公积金政策是近两年各地支持房地产市场发展、促进需求释放的主要手段之一。各地公积金政策调控力度和节奏主要取决于当地市场表现及公积金使用情况。

但事实上,广州的一些购房者认为这次新政没有惠及自己,“几成首付对我而言没啥关系,还不如提升二套房的公积金贷款额度来得实在”。

“如果公积金贷款降利率,那才是惠及我”。上周刚刚通过公积金贷款审批的陈先生表示,他此前一直在设法延后办理网签等手续,以期盼公积金贷款降低利率,“但目前看,新政也没有提及降低公积金贷款利率”。

在克而瑞广佛区域首席分析师肖文晓看来,本次广州公积金新政的亮点有三,包括认房不用认贷、首套首付最低20%、二套首付30%-40%等,主要目的还是对齐商贷政策、进一步支持刚性和改善性住房需求。

“不过,考虑到目前广州二孩及以上家庭购买首套住房的最高贷款额度为130万元,而今年1-10月份广州新房的套均成交总价是418万元、二手房的套均成交总价是319万元,无论按照20%还是40%的首付比例,目前的公积金贷款最高限额都低于购房人平均可贷额度”。肖文晓认为,这次新政主要还是惠及购买低总价物业的购房人群,预计对成交量的拉动作用较为有限。不过,新政可以和此前出台的系列“稳楼市”政策形成叠加效应,辅助提升市场预期,利于楼市回稳复苏。

易居研究院研究总监严跃进分析认为,根据此前认房不认贷的规则,主要是在商业银行贷款中得到体现,而现在各地都陆续推进了公积金贷款的认房不认贷规则,如此具有非常好的导向,也有助于和商业银行贷款的认房不认贷规则做较好的挂钩。此外,对于一些有换房需求的购房者,后续可以按照首套房的标准进行,也利好改善型住房需求的释放。

严跃进认为,目前包括上海、北京和广州都出台了公积金认房不认贷的政策内容,这对于其他城市都有较大的启发和示范效应,也进一步说明,一线城市公积金贷款落实认房不认贷政策是趋势。

南都·湾财社记者 邱永芬