政治局会议再议长江经济带高质量发展,畅通“两个循环”为何重要?

2023-12-02

更新时间:2023-11-16 11:38:51作者:橙橘网

根据国家统计局发布2023年1-10月份全国房地产市场基本情况,房企投资信心继续探底,累计同比连续18月维持负增长。销售指标降温,累计同比下滑,10月单月销售数据再度转跌。市场复苏持续性显露不足,政策端还有进一步巩固加持的空间。同时,在销售回款及融资难双重压力下,行业到位资金压力仍不减。

01

房企投资信心继续探底,开发投资同比连续18月负增长

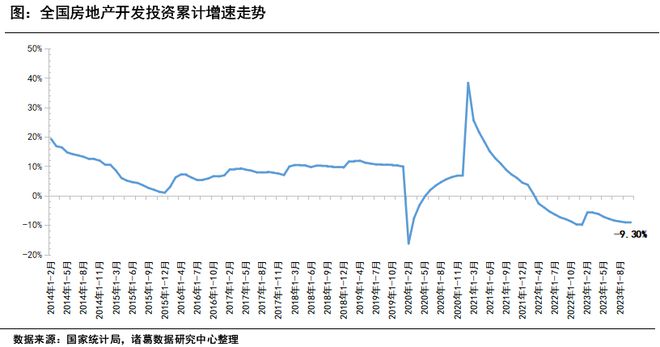

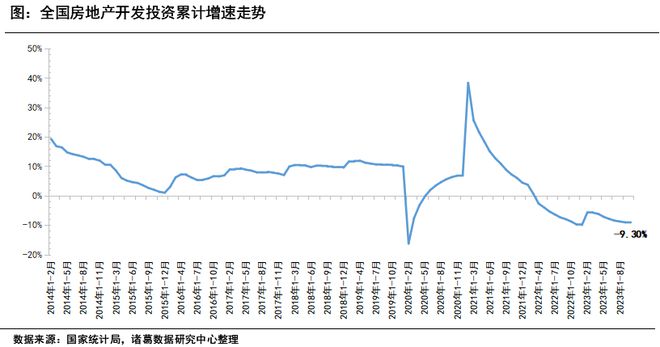

1—10月份,全国房地产开发投资95922亿元,同比下降9.3%,降幅较上月扩大0.2个百分点。开发投资连续18个月维持负增长。特别是新开工意愿不足导致导致整体投资额下滑。当前来看,房企投资信心继续探底,行业调整压力犹存,受到销售端恢复不及预期等影响,房企投资意愿低位徘徊。房地产市场进入深度调整阶段,行业风险仍在出清中,房企暴雷违约现象频频发生,探索房地产发展新模式、推动房地产高质量发展迫在眉睫。

02

9月销售边际改善后10月再度滑坡,政策效应持续性显露不足

1—10月份,商品房销售面积92579万平方米,同比下降7.8%,降幅扩大0.3个百分点;商品房销售额97161亿元,下降4.9%,降幅扩大0.3个百分点。商品房累计销售指标下滑,市场复苏承压。单月来看,在9月销售数据反弹后,10月再次滑坡,10月单月商品房销售面积为7773万平方米,环比下降28.41%,同比下降20.34%,商品房销售额为8091亿元,环比下降25.85%,同比下降14.4%。

根据 诸葛 数据研究中心不完全统计,2023年9月全国出台松绑政策达144次,创年内峰值,10月降至86次。在9月密集的政策利好下,刺激部分 购房 需求加速入市,市场获边际改善,但是随着政策刺激力度减弱以及既有需求逐步释放殆尽,市场复苏持续性显露不足,10月销售端再度降温。

03

行业资金面承压,一视同仁满足房企合理融资需求刻不容缓

1—10月份,房地产开发企业到位资金107345亿元,同比下降13.8%,降幅扩大0.3个百分点。至此,累计同比已经连续20个月下降。分类型来看,各类资金仍然维持降势,其中国内贷款、自筹资金累计降幅收窄,其他各项降幅继续扩大,定金及预付款、个人按揭贷款降幅最为显著。由此来看,行业到位资金压力仍然较大,受到销售回款以及融资难等因素拖累,短期内行业资金面改善承压。后续政策端对房企的融资支持力度仍待加强,尤其是在扩大融资惠及范围上,一视同仁满足房企合力融资需求。