燃油附加费5日再下调!元旦出行成本下降飞去哪儿

2023-12-02

更新时间:2023-11-20 12:12:05作者:橙橘网

A股三大股指11月20日集体小幅高开。早盘两市走出探底回升的态势,午前三大指数悉数翻红且涨幅迅速扩大,个股呈现普涨态势。

从盘面上看,题材股多点开花,机器人概念全面爆发,培育钻石、猪肉股底部放量大涨,卫星互联网、无人驾驶、HBM、抖音等热门题材持续活跃,大消费午前回暖;券商、贵金属逆势下跌。

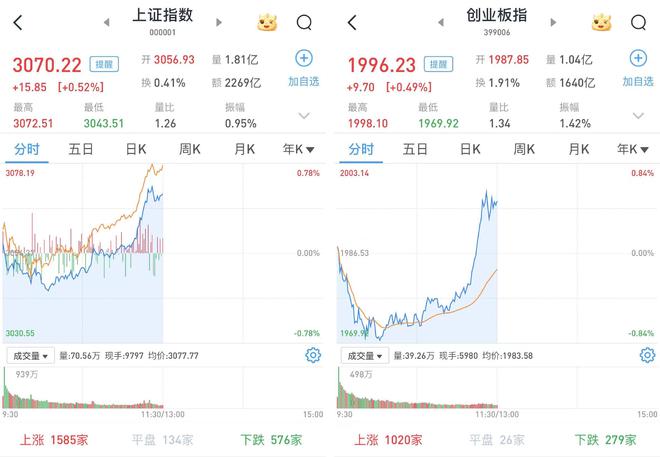

至午间收盘,上证综指涨0.52%,报3070.22点;科创50指数涨0.41%,报895.02点;深证成指涨0.59%,报10039.04点;创业板指涨0.49%,报1996.23点。

Wind统计显示,两市共3870只股票上涨,1194只股票下跌,平盘有237只股票。

从板块上看,农林牧渔领涨两市,新五丰(600975)接近涨停,巨星农牧(603477)、金新农(002548)等涨超7%。

人形机器人涨幅居前,通力科技(301255)、丰立智能(301368)、智云股份(300097)、昊志机电(300503)、科力尔(002892)等涨停或涨超10%。

国防军工表现抢眼,晶品特装(688084)涨超10%,天和防务(300397)、智明达(688636)、七一二(603712)等涨超4%。

煤炭股逆市下跌,云煤能源(600792)、云维股份(600725)、平煤股份(601666)等逆市下跌。

券商股领跌两市,非银金融表现不佳,方正证券(601901)、国金证券(600109)、中金公司(601995)、国联证券(601456)等跌幅靠前。

两市成交5783亿元;北向资金半日净流入11.78亿元;两市共有69只股票涨幅在9%以上,3只股票跌幅在9%以上。

平安证券指出,外部环境边际改善和内部政策预期升温之下,市场情绪将进一步修复,结构性反弹行情仍在延续。关注受益于流动性环境改善、并且近期自下而上产业催化较多的TMT、医药、先进制造等优势成长板块。

招商证券指出,在政策和外部环境改善的共同作用下,A股当前的资金面已经得到明显改善,资金供需正逐渐形成新格局、转向净流入。随着市场风险偏好回暖,资金供给端的规模有望整体改善,其中外资有望回流,融资交易有望继续保持活跃,市场上行后公募基金发行规模也有望回暖。资金需求端在政策调节下将整体放缓,IPO、再融资、股东减持等大概率保持较低水平。A股资金面格局有望进一步改善,逐渐扭转此前存量博弈的格局。资金面改善和美债收益率回落有利于A股成长风格。

光大证券表示,A股市场或将峰回路转。当前A股“盈利底”逐步确认,未来随着价格因素改善名义GDP增速或将迅速回升,助力企业盈利持续修复,我们预计A股企业盈利将会重回两位数增长。此外,若海外流动性逐步改善,相应板块的估值或许出现抬升。因此,展望未来,盈利持续修复叠加海外流动性逐步改善,A股市场或将峰回路转。短期内,建议关注年末可能出现的风格切换方向,包括以食品饮料、家用电器为代表的消费板块。从历史来看,消费风格在年末的市场表现通常相对占优,并且当前政策积极发力,消费复苏的预期或将持续升温,以食品饮料、家用电器为代表的消费板块或将相对占优。因此,短期内建议关注食品饮料、家用电器为代表中长期,建议关注顺周期主线和成长风格主线。顺周期主线,建议关注食品饮料(白酒)、创新药、纺织制造、白羽肉鸡等行业;成长主线,建议关注电子(半导体)、华为产业链、舰船、运营商等板块。顺周期主线方面,经济修复叠加估值低位,食品饮料可作为顺周期风格的底仓。此外,创新药、纺织制造、白羽肉鸡等顺周期行业也值得关注。成长主线方面,随着电子行业基本面回暖,叠加美债收益率有望下行,电子行业可作为成长风格中的底仓进行配置。此外,华为产业链、舰船、运营商等板块也值得关注。