燃油附加费5日再下调!元旦出行成本下降飞去哪儿

2023-12-02

更新时间:2023-11-22 17:44:41作者:橙橘网

大概一个月前,消息称自然资源部已下发文件,建议取消地价上限。

随后,陆续有集中供地城市新挂牌地块取消地价上限,截至目前,集中供地22城中已有18城恢复“价高者得”。

这意味着,土拍市场再度向市场化过渡。

重回“价高者得”之后,重点城市首场土拍都发生了一些变化。比如成都楼板价第二名纪录被刷新;合肥土拍刷新了最高成交单价纪录;济南一地块竞拍轮数多达236轮,热点地块房企竞价盛况再现。

地市真的热了吗?

实际上,分化仍然是各城市地市关键词,在地价上限被取消的情况下,城市及区域之间的分化进一步加剧,只有在优质地块的带动下,土地市场热度才有进一步提升的可能。

“地价上限”可以追溯到2021年,彼时,全国22个主要城市的住宅用地实施“集中挂牌、集中出让”的双集中供地。

同年8月,自然资源部给集中供地城市提出四点要求,其中就包括单宗地溢价率不得超过15%。

自2021年年初实施集中供地以来,供地政策发生了多轮变化和调整。2022年四季度是一个重要的转折点,此后土地出让政策继续放松,供应采取预公告、推介会等方式,各城市集中供地批次也由三批次增加至四批次、五批次甚至六批次。集中供地政策整体呈现“松-紧-松”的格局。

直至今年10月,热点城市土拍规则迎来调整,部分地块不再限制土地上限价格,重回“价高者得”。

据不完全统计,自10月以来至今,重点22城中有18城已取消地价上限,目前仅北京、上海、深圳和宁波4个城市未明确取消地价上限。值得注意的是,宁波虽然还在执行“限地价、摇号”的方式,但是最新挂牌出让的两宗地块溢价率调整为30%,明显放宽了价格限制。

至此,土拍市场再度向市场化过渡。

重回“价高者得”后,地市明显出现一些变化。

比如济南,10月30日,取消限价后首场土拍开拍,已成交的10宗地块中,历城区两宗地块分别经历了241轮和236轮竞价成交,溢价率均超50%。

紧接着,11月2日,合肥也迎来取消限价与摇号、恢复“价高者得”后的首次土拍。其中,滨湖金融板块05号地块引来了多家房企激烈争抢,最终溢价率达到44.89%,并刷新合肥土拍单价最高记录。

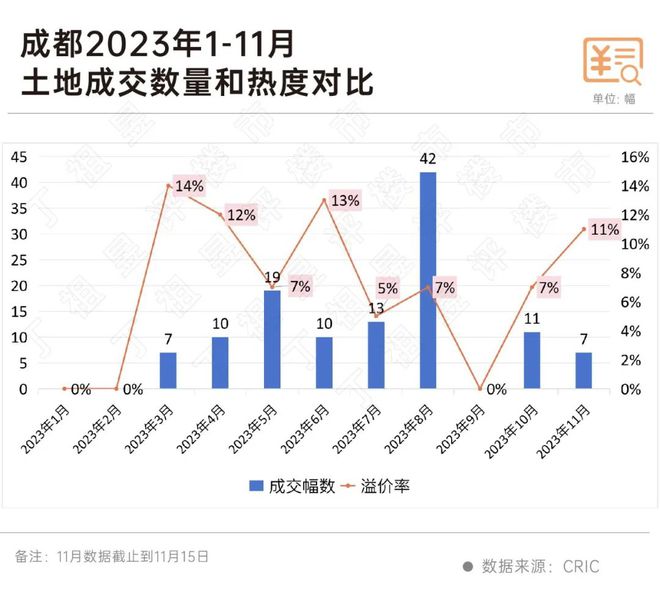

再来看成都,11月15日,成都迎来了“双限”取消后的首场集中土拍。值得注意的是,成都在10月26日土拍中“取消清水房限价”,随后又落地执行“取消地价上限”,这也标志着在成都实施近三年的“限房价、限地价”政策彻底终结,重新回到价高者得的模式。

从结果来看,“双限”取消后成都本轮土拍整体溢价率11%,较三季度各轮次集中土拍溢价率有明显提升。成都青羊蔡桥街道万家湾地块,溢价率高达30%,该地经过多达46轮的竞拍,最终华润以18.4亿元的总价竞得该地,楼板价高达20800元/平方米,刷新成都楼板价TOP2,历史上仅次于2022年第三轮集中土拍摇号成交的高新区桂溪街道铜牌村地块(该地块楼板价高达22500元/平方米)。

另外,成华区槐树店地块竞拍轮数也多达23轮,溢价率为16.8%,15300元/平方米的楼板价也是刷新了板块地价。

实际上,无论是济南、合肥,还是成都,均出现了点状高热、分化加剧的现象。

比如成都已成交的7宗地中,除了高热的2宗以外,有4宗为底价成交,另有1宗地低溢价成交。其中,央国企和城投拿地金额占比高达83%。

再来看济南,限价取消后首次土拍10宗地仅4宗溢价成交,其余6宗均为底价成交。

合肥也是如此,5宗地块有3宗为低溢价或底价成交。

可以看到,地价上限取消后为开发商留足利润、调动拿地积极性,但能够维持热度的依然是区位条件、价值优越的地块,并且未来去化速度有一定保障的项目。

有个很明显的趋势是,在取消限价的作用下,各城市土拍还将进一步分化。

当前,土地市场仍在低谷。

即便是放开限价,整体地市热度仍将延续低位运行,其中或有个别城市出现热度较高区域,受此拉动竞拍热度或将迎来小幅上升。

实际上,根据CRIC数据显示,前10月,全国300城经营性土地成交同比降幅仍在25%左右。10月单月竞拍热度降至2023年以来新低,平均溢价率仅为3.4%,较上月下滑1.2个百分点。

就连标杆城市杭州,10月末的一场土拍,整体溢价率只有0.82%,降至集中供地以来新低,随后11月9日,杭州挂牌10宗地,不再限制地价,这是时隔近7年半后杭州再度取消地价上限。

地市热度走低,侧面反映出房企拿地信心仍在低位,在销售端有明显起色之前,房企投资依然保持着非常谨慎的态度,即使是一二线城市,也只有位于真正具备购买力、需求支撑的核心区域地块,才能吸引房企积极参拍。

当下土拍热度的维系,既要有土地质量的保障,还要有高利润的预期,同时也离不开良好的项目去化预期。

事实上,取消地价上限并不能从根本上改变整体土拍市场遇冷的趋势,反而会在一定程度上加剧城市及区域之间的分化。

土拍限价放开并不会大幅刺激市场,仅限于个别城市核心地块热度和竞争度将提升。尤其是当前供求关系下,只有在优质地块的带动之下,土地市场热度才有进一步提升的可能。

在当前土拍市场整体趋冷,部分城市分化加剧的背景下,关键还是在于市场销售面的回暖,接下来若楼市销售仍未转好,多数城市的土地出让还将“艰难”,整体地市热度仍将延续低位运行。

本文仅为个人观点,不代表所在企业观点

克而瑞,成立于2006年,行业领先的中国房地产大数据应用服务商,现信息覆盖400个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于TOP100强中95%以上的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托中国房地产住宅信息服务平台(CRIC)和中国房地产资管信息服务平台(CAIC)的支持,克而瑞业务覆盖地产、资管、租售、物管、科创、证券等房地产领域。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、城市租售系统,CAIC投管云、资管云等,为大量房企提供了决策依据。