燃油附加费5日再下调!元旦出行成本下降飞去哪儿

2023-12-02

更新时间:2023-11-22 21:33:35作者:橙橘网

IPO是一家公司里程碑的一步,为了闯好这一关,有些公司使尽浑身解数,扬州天富龙集团股份有限公司(下称“天富龙”)就是这样一家公司。

近日,天富龙迎来了上交所的问询,无论是被问出“疑难杂症”还是平稳过关,其沪市主板上市的进程都走到关键阶段。

天富龙扣非净利润复合增长率高达 56.95%,但业绩因实控人用资产“自助”而存在不稳定嫌疑,公司也存在“三高”问题。

来源:官网

01

实控人资产“自助”

据悉,天富龙以差别化涤纶短纤维的研发、生产和销售为主营业务。公司再生有色涤纶短纤维应用领域广泛,主要应用于汽车内饰、铺地材料、 家用纺织、建筑工程、鞋服材料等领域;差别化复合纤维分为低熔点短纤维、聚烯烃复合短纤维、热熔长丝和中空聚酯短纤维四大类,主要应用于家用纺织、汽车内饰、建筑工程、鞋服材料、健康护理、过滤材料等领域。

根据中国化学纤维工业协会统计数据,2020-2022年,天富龙汽车内饰用有色涤纶短纤维和低熔点短纤维的销量在国内市场排名蝉联第一。

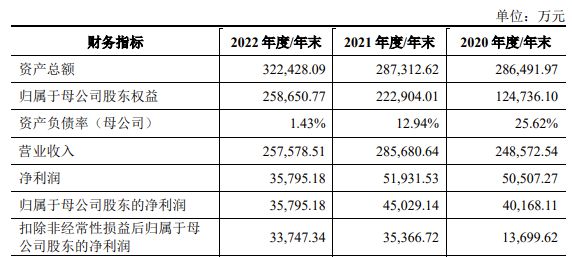

2020年-2022年(下称“报告期”),天富龙的营业收入分别为24.86亿元、28.57亿元和25.76亿元,净利润分别为4.02亿元、4.5亿元和3.58亿元;扣非后净利润分别为1.37亿元、3.53亿元和3.37亿元,复合增长率为 56.95%,但均存在一定的波动。

其中,天富龙2021年的营收和利润最高,系公司获得地方经济发展贡献奖励4385万元。

事实上,除了这笔飞来横财,天富龙报告期内的业绩有实控人的资产助力。

截至招股书签署日,朱大庆持有天富龙61.81%股份,为公司的控股股东,陈慧持有天富龙17.49%股份,朱大庆、陈慧夫妇合计持有天富龙79.3%的股权,为公司的实际控制人。

另外,朱大庆、陈慧夫妇与朱兴荣(系朱大庆兄长之子)签署了一致行动协议,通过一致行动协议控制公司14.6%的表决权,合计控制公司表决权股份占公司总股本的93.9%。

也就是说,这家公司几乎是一家家族企业,其上市将为家族带来巨大的财富丰收。

2020年12月,实控人朱大庆、陈慧分别与天富龙签订股权转让协议,约定朱大庆将其持有的威英化纤91.68%股权作价2.23亿元转让给天富龙,陈慧将其持有的威英化纤8.32%股权作价2020.81万元转让给天富龙。

而威英化纤可不是一家平平无奇的小公司,它是一只下金蛋的“金鸡”。

数据显示,2019年末,威英化纤资产总额为12.03亿元,占天富龙当期的75.77%;同年营业收入、利润总额分别为14.4亿元、1.1亿元,分别占天富龙当期的139.92%、47.46%。

也就是说,通过并购威英化纤,天富龙鲸吞大笔资产和利润,成为了报告期内年收入20多亿元、净利润4亿元左右的公司。

需要指出的是,天富龙的毛利率表现却在逐年下滑。报告期内,公司综合毛利率分别为 27.22%、22.26%和 18.86%,高于同行业可比公司平均水平但逐年下滑。

对此,天富龙在招股书中表示系受上游PTA、IPA等价格上涨、常规通用型产品市场同质化竞争的影响。

如果未来上游原材料成本提高、下游客户严控成本,或者竞争对手通过降低售价等方式争夺市场,而公司未能及时与客户协商确认价格调整事项,将面临产品毛利率进一步下降的风险。

02

“三高”

天富龙本次公开发行股票的数量不超过 12000万股,占本次发行后公司股本总额的比例不低于10%,不高于25%,拟募资10.9亿元,用于年产 17 万吨低熔点聚酯纤维、1 万吨高弹力低熔点纤维项目,研发中心建设项目,补充流动资金项目。

以此估算,天富龙发行估值约43.6亿元。实控人夫妇持有股份约价值26亿元。

不过,若想成功上市,天富龙还存在“三高”问题需要解释清楚。

“一高”是资产负债率越来越高。报告期内,天富龙的资产负债率分别为19.78%、22.42%、39.60%,逐年升高。

“二高”是应收账款高。报告期各期末,公司应收款项账面价值分别为6.24亿元、6.76亿元、5.23亿元。

对此,天富龙表示,公司主要客户商业信誉良好且与公司合作关系稳定,应收款项账龄绝大部分在一年以内。

不过,天富龙同时指出,随着业务规模不断扩大,公司未来应收款项余额预计将进一步增加,如果未来下游客户经营困难或资信情况发生重大不利变化,则公司将面临应收款项回收困难而导致发生坏账的风险。

“三高”是存货规模高。招股书显示,天富龙的存货规模也较大,报告期各期末,公司存货的账面价值分别为2.89亿元、3.43亿元、3.98亿元,也是逐年增多。

记者 王莹

版式 佘诗婕

编辑 褚念颖

1

2

3

4

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。