燃油附加费5日再下调!元旦出行成本下降飞去哪儿

2023-12-02

更新时间:2023-11-23 15:30:22作者:橙橘网

俄乌冲突爆发后,被视为低碳能源的核能再次走进各国决策层的视野中,市场需求持续复苏。

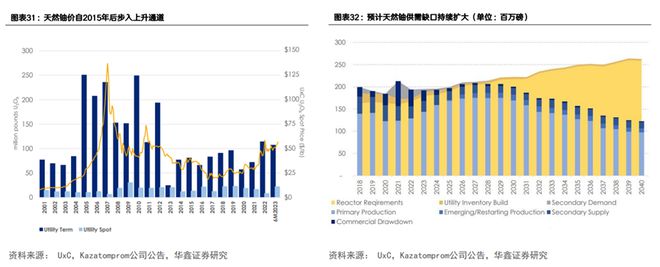

而铀作为核能的关键原材料迎来爆发,由于供应紧俏,铀价今年以来大幅上涨,15年来首次突破每磅80美元。‘

华鑫证券认为,目前铀增量项目有限,整体全球产量增长缓慢,另一方面核电装机量增长带动天然铀需求上行,随着供需缺口扩大,铀价有望步入长牛通道。

铀已经成为世界上最重要的能源矿物之一

铀是一种天然存在的元素,主要下游应用为核电站燃料消耗。

据加拿大政府网站(GC)资料,铀主要用于生产核电站的燃料占比占总需求量99%以上,低于1%的其他用途包括生产医用同位素和研究反应堆燃料。

另据世界核能协会(WNA),铀已经成为世界上最重要的能源矿物之一,铀下游应用几乎完全用于发电,小部分用于生产医用同位素和海军推进。

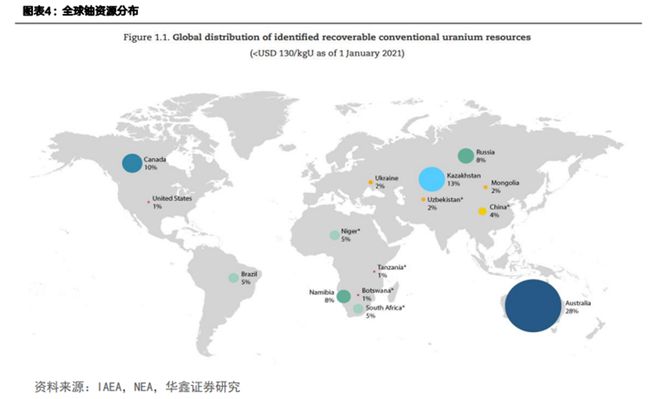

全球铀资源分布相对集中,全球15个国家拥有全球铀资源量的95%,全球三大铀资源国分别为澳大利亚(占比高达28%)、哈萨克斯坦(13%)、加拿大(10%)。

供应增速极缓,今年产量预计不高

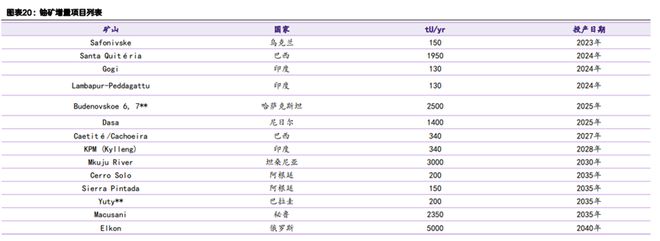

目前全球铀矿的项目虽有增长,但数量有限,供应增长引擎缓慢。据NEA称,2023-2026投产项目基本集中于2024、2025年,产能投放主要集中于巴西、印度、哈萨克斯坦地区,2024年产能合计投放2210吨,2025年合计将投放3900吨。

此外,由于全球主要铀矿项目2023年基本均下调了产量预期,部分项目2024年才开始复产放量,比如Cameco的CigarLake、KeyLake项目由于设施维护等原因下调2023年的产量预期,Kazatomprom2024年生产计划提升,Paladin计划于2024年一季度恢复生产LangerHeinrich项目。

因此,华鑫证券预计,全球铀矿产量2023年整体较低,2024年之后逐步有所缓慢恢复。

预计2023-2026年铀供给量分别为68266、75738、83338、81338吨,4年复合年均增长率(CAGR)为3.29%。核电装机量增长带动天然铀需求上行,铀价有望步入长牛通道

需求端方面,华鑫证券指出,国内核电发电量持续提升,欧盟对核电的依赖仍将持续,其他国家陆续重启、新建反应堆项目,这将推动铀的需求强劲增长。

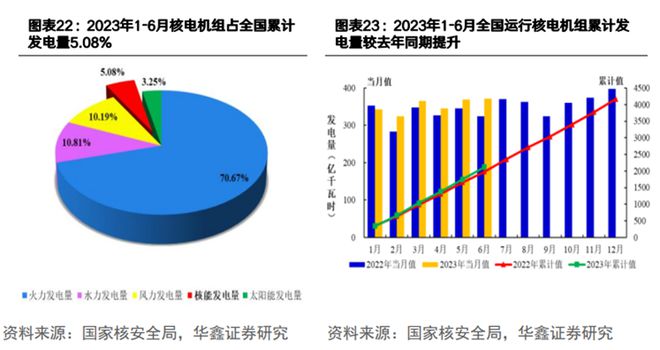

2023H1国内核电机组累计发电量较去年同期提升。据国家核安全局,2023年1-6月全国共有1台核电机组投入商运,为广西省防城港核电厂3号机组,装机容量为1187.6MWe。整体核电发电趋势来看,2023年1-6月全国运行核电机组累计发电量较去年同期有所提升。

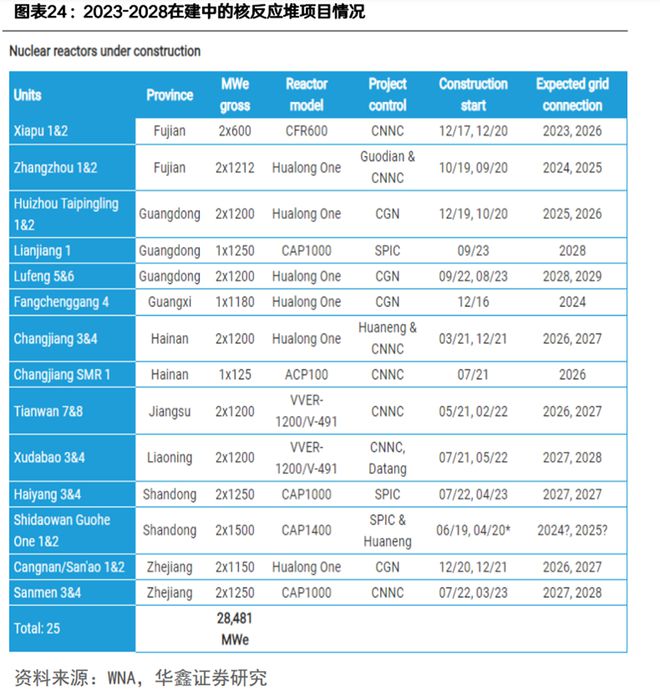

国内持续推进核反应堆项目建设。据WNA,国内规划建设核反应堆单元共25个,累计装机容量达28481MWe,将于2023-2028年间建成投入使用。

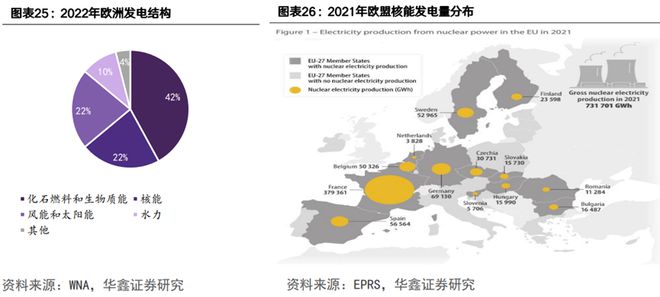

欧盟:约四分之一的电力来源依赖核电,核电依赖性将持续。27个欧盟成员国中的12国运行的100座核反应堆累计装机容量达97GWe,约占整个欧盟发电量的四分之一。此外,据EPRS(欧洲议会研究局)发布的《NuclearenergyintheEuropeanUnion》报告中认为,尽管许多国家正在努力使其燃料供应多样化,但欧洲对核电的依赖性不太可能减少。

海外其他国家:核反应堆重启、新建项目持续布局。据国家核安全局,日本高滨1号机组重启,截至三季度,日本已重启12台机组;比利时延长Doel4和Tihange3反应堆十年运行寿期;EDF计划新建两座反应堆;瑞典计划在2045年前新建10座反应堆;波兰首座反应堆获批。

出于能源安全和转型的考虑,核电装机需求预计将持续攀升。据《ExtractingMineralsfromSeawater:AnEnergyAnalysis》,1GW核电每年需要消耗170吨铀。据IAEA预计,到2050年全球核电装机量将达900GW,全球核电装机量将稳步增长。

但值得注意的是,铀资源的“二次需求”增长空间有限。SPUT作为天然铀市场最主要金融机构,去年金融机构采购量为8700吨铀,同比下降30%。基于美股市场的不确定性,未来几年金融机构的新增融资规模可能将急剧减少,SPUT作为目前现货市场最大买家的影响力也将随之下降。

华鑫证券认为,随着核电装机量增长带动天然铀需求上行,供需缺口扩大推动铀价步入长牛通道。

除2024年复产、2025年新增产能较多外,未来供需缺口将逐步扩大,未来供需缺口将逐步扩大,2023-2026预计供需缺口将分别 为-6415、-2088、1052、-4399吨。

本文主要观点来自华鑫证券,作者:傅鸿浩、杜飞,原文标题:《十年一遇的天然铀行业大周期》

傅鸿浩 SAC编号:S1050521120004 杜飞 SAC编号:S1050523070001