燃油附加费5日再下调!元旦出行成本下降飞去哪儿

2023-12-02

更新时间:2023-11-23 19:21:20作者:橙橘网

今日(11月23日),三大指数震荡反弹,其中,中药板块涨幅居前,收涨1.26%。成分股中,65家上涨,仅6家飘绿;粤万年青实现20CM涨停,桂林三金、新光药业涨停。

中药板块近期获得主力青睐。11月23日,中药II(申万)行业指数(801155)获主力净流入超10亿元,并实现5日主力连续净流入,累计38.97亿元。

(图源:Wind)

值得注意的是,整体来看,中药板块下半年来“并不好受”,10月23日盘中还一度创下近一年新低。不过,近期板块初现止跌企稳的修复迹象,近一个月(10月24日—11月23日)累计涨逾10%,大幅跑赢大盘,全年涨幅在医药生物行业所有子板块中位列第二。

(图源:Wind)

当前,中药板块估值仍处于历史低位。新一波行情未来如何演绎?哪些方向值得关注?

政策红利持续释放,集采价格降幅总体温和

2023年以来,中药相关政策动作频出,顶层设计大力鼓励中医药传承发展创新,颁布包括《关于进一步加强中药科学监管促进中药传承创新发展的若干措施》、《中药注册管理专门规定》《关于印发中医药振兴发展重大工程实施方案的通知》等文件。中信证券指出,全方位、系统的中药注册管理体系对中医药行业持续规范升级将产生积极推动作用,有望促进行业长期高质量发展。

政策激励下,中药创新药获批加量提速。据西部证券统计,2015年至今我国创新中药获批46个,其中近三年获批数达28个,2021/2022/2023年分别获批12/10/6个。机构预计受益于利好政策的出台和创新实力的增强,创新中药新药注册审评时长有望明显提速,向200天收敛。

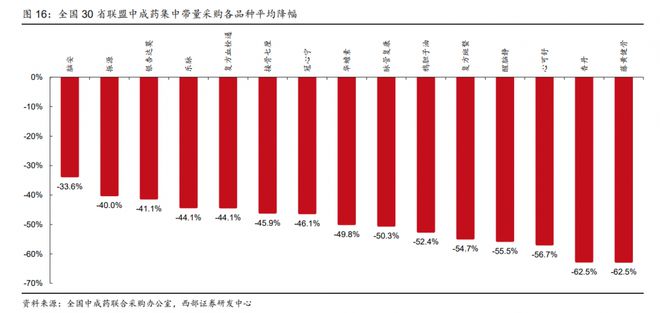

行业方面,全国中成药集采和中药配方颗粒集采近期相继落地。

(图源:西部证券)

据西部证券研报梳理,本次全国中药集采展现出几大特点:

(图源:西部证券)

中信建投指出,总体来看,虽然中成药集采扩面大势所趋,但从各地已开标的中选结果来看,整体降幅符合预期,独家品种降幅较为温和。

华安证券也表示,中成药和中药颗粒集采降价相对温和,且国六家中标情况良好。集采将进一步促进行业扩容,一方面进一步巩固龙头企业的地位,另一方面会给新入“玩家”一些拓展市场的机会。

季度波动不改景气向上,三季度药企增速稳健

据Wind金融终端统计,上半年超八成中药企业实现盈利,平均营收同比增长14.23%。而相比起中报的亮眼成绩,中药企业三季报表现似乎“有所退步”。据中泰证券统计,2023年前三季度中药板块收入增长9.74%,扣非净利润增长26.93%;其中Q3中药板块扣非净利润增速为2.6%,环比增速有所放缓。

(图源:中泰证券)

品牌OTC更具经营韧性。中泰证券统计了以OTC品种为主的24家中药企业核心经营数据,2023前三季度收入、扣非净利润的中位数分别为13.0%、28.1%,快于中药板块整体增速;其中环比分别提速4.9%、13.3%。Q3品牌OTC扣非净利润同比增速的中位数为4.5%,显著好于中药板块整体的0.8%。Q3来看,品牌OTC受外部冲击相对较小、更具经营韧性。

板块毛利率环比下降。据Wind金融终端显示,中药板块三季度毛利率为43.2%,环比下降1.2%;净利率10.4%,环比下降1.5%。华安证券指出,中药板块Q3毛利率环比下降主要系中药材价格影响。

今年以来,中药材价格涨幅显著,目前仍处历史高位。截至11月22日,中药材综合200价格指数同比上涨28.36%。此外,今年已有多省医药行业协会相继发布了《关于中药材价格异常增长的情况报告》并上报中国中药协会。长城证券表示,中药材价格异常上涨短期对中药饮片企业影响较为明显,甚至出现价格倒挂现象;中长期加大中成药企业生产经营压力。

(图源:长城证券)

不过,近1个月中药材价格上涨趋势有所缓和。11月22日,中药材综合200价格指数已较年内最高点下降7.45%。长城证券指出,中药材价格可能短期内仍会保持较高位,中长期随着市场经济的发展和监管的推进,中药材价格会逐步回归正常水平。

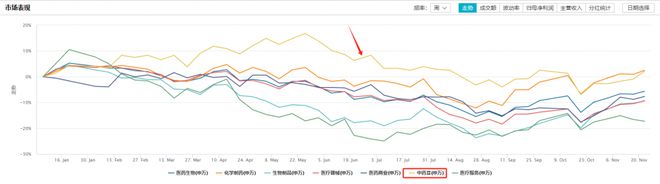

中药跑赢医药生物行业,估值具备高性价比

相较前两年的“喝酒吃药”行情,2023年医药行业普遍下行。其中,中药板块复苏较快,截至11月23日收盘,中药II(申万)板块2023年上涨1.62%,相对跑赢医药生物(申万)行业4.96%,在各子板块中涨幅排名第二,仅次于化药制品(申万)板块。

(图源:Wind)

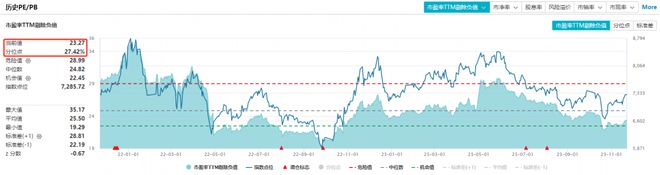

目前,板块估值处于历史较低点。Wind数据显示,截至11月23日,中药II(申万)指数最新市盈率TTM(剔除负值)为23.27倍,处于27.42%的分位点。

(图源:Wind)

西部证券指出,7月以来全国医药合规升级工作陆续展开,受整体医药板块下行影响,中药板块股价进入下行通道。随着宏观刺激政策释出及医药整顿逐步进入尾声,中药板块行情有望迎来拐点。

中信建投证券指出,从估值水平来看,目前中药板块估值处于近五年历史偏低水平,随着行业秩序逐步恢复、叠加国企改革的催化下,看好中药公司基本面经营改善,具备估值修复机会。

投资建议

中信建投证券:品牌延展、渠道扩张、定价能力强的品牌中药企业将逐渐步入高质量发展阶段。虽然部分OTC公司在未来两个季度仍面临高基数的压力,但头部企业经营稳健,看好华润三九、东阿阿胶、太极集团等辨识度较高的品牌中药公司,同时建议关注江中药业、葵花药业、康恩贝等优秀的中药OTC企业。

万联证券:建议关注具有品牌优势或大单品市占率领先的中药OTC标的、研发投入持续增长,研发管线布局丰厚的中药创新药标的、改革深化内部重塑带来业绩弹性的标的等。

华安证券:2023Q4和2024年中药投资可以更多的往政策、概念以及预期差方向考虑。

(1)国企改革下的品牌OTC,未来业绩体现值得预期。代表性标的太极集团、东阿阿胶、华润三九、达仁堂、广誉远、江中药业等。

(2)中药创新药。由于上半年人员调整的因素,导致CDE新药推进进程减慢,预计下半年迎来获批或者临床推进期,相关标的康缘药业、以岭药业、天士力等。

(3)提价预期。目前中药材价格处于高位,院内提价相对困难而院外的品牌中药提价预期凸显,相关标的同仁堂、广誉远、九芝堂、健民集团等。

(4)中药配方颗粒集采正式落地。可关注相关标的包括老牌国六家:中国中药、红日药业、华润三九等;新入玩家:以岭药业、神威药业、佐力药业、盘龙药业、吉林敖东、珍宝岛等。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)