燃油附加费5日再下调!元旦出行成本下降飞去哪儿

2023-12-02

更新时间:2023-11-23 19:54:20作者:橙橘网

今年以来,A股市场持续调整,主动权益类基金合计规模较年初减少。而ETF却受到国内外投资者偏爱,规模逆势增加。与此同时,在二级市场整体震荡的背景下,大量资金加速流入宽基ETF。

临近年末,宽指ETF纷至沓来,前有两批跟踪科创100指数的ETF,后有2只深证50指数的ETF发行。

众多的宽指迷人眼,深证50与上证50有何区别?投资深证50到底在投资什么?

宽基ETF又来了!

今年以来,主动权益类基金总规模较年初减少,而ETF规模却逆势增加。

据Wind数据统计,截至11月20日,ETF上市产品总数已接近900只,达894只,较今年年初增加109只;总规模超过1.77万亿元,较今年年初增加近0.43万亿元。

同时,在二级市场整体震荡的背景下,大量资金加速流入宽基ETF。

Wind数据显示,以基金成立日为统计标准,截至发稿,今年以来共发行了127只ETF基金,累计发行份额为860.83亿份。从产品类型来看,今年以来发行的宽基ETF超30只,累计发行份额约240亿份。

临近年末,宽指ETF纷至沓来,前有两批跟踪科创100指数的ETF,后有2只深证50指数的ETF发行。

兵贵神速,近期,宽基ETF接连发行,宽指ETF从申报到成立简直是“火箭”速度。

目前A股主线不明确、板块轮到速度加快的情况下,作为投资人选择一篮子打包股票的宽指难度比选股难度更低。

天风证券指出,市场反弹初期,宽基指数ETF可能规避踏空风险的重要工具。随着三季报确认至少是阶段性的业绩底,10月底以来A股逐步企稳反弹,万亿特别国债、房改等增量政策持续超预期,A股中期向上的趋势也大概率将持续强化。由于目前市场未形成共识性主线,配置上缺乏高胜率的持续性方向,理论上增加对于宽基指数的关注有利于规避踏空风险。

深证50指数详解

那么问题来了,深证50指数是什么?对比其他主要宽指有何特点?

1、深证50与上证50的区别

深证50指数为了反映深市市值规模大、行业代表性强、公司治理良好的50家公司股价变化情况,丰富指数化投资工具,深圳证券交易所编制了深证50指数。

同为市值型指数,深证50和上证50、北证50根本的区别在于上市交易所的不同。

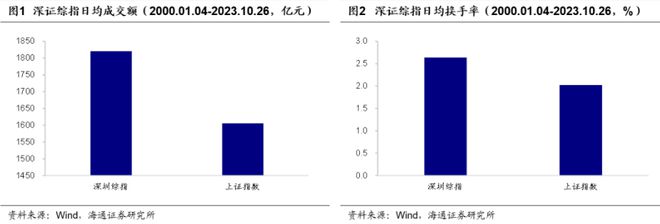

海通证券通过对比较能够代表板块表现的上证指数和深证综指来观察沪、深交易所上市公司的区别:

海通证券指出,相较于沪市,在深圳交易所上市的公司整体市值偏小,流动性较好;同时,深交所证券的中长期收益表现较为稳定,整体领先于沪市上市公司,但波动率也同样较高。

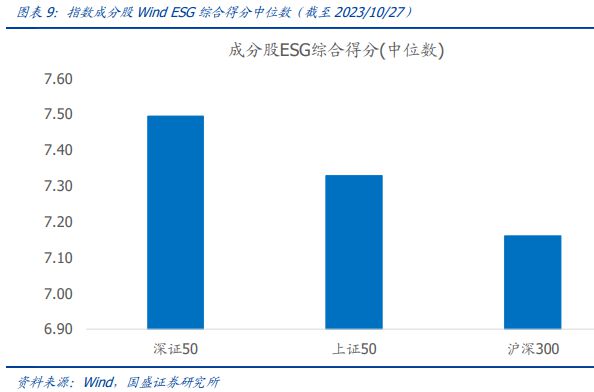

2、加入“ESG负面剔除”

作为市值型指数,在选择样本方面对总市值、流动性或者公司经营情况方面有所限制,但深证50指数在编制过程中,最大特色之一是做了“ESG负面剔除”。

国盛证券指出,“ESG负面剔除”使得指数更具备“可持续性”。具体表现在深证50指数成份股的公司治理与ESG表现突出,具有长期可持续投资价值。深证50指数“剔除国证ESG评级在B以下的股票”,且选样时重点关注公司治理得分,使指数成份股具有较好的ESG评分与公司治理水平。公司治理有利于促进公司的规范化运作,而ESG关注企业在环境、社会和治理三个维度上的表现,这与我国的“可持续发展”理念较一致,使得指数具备长期投资价值。

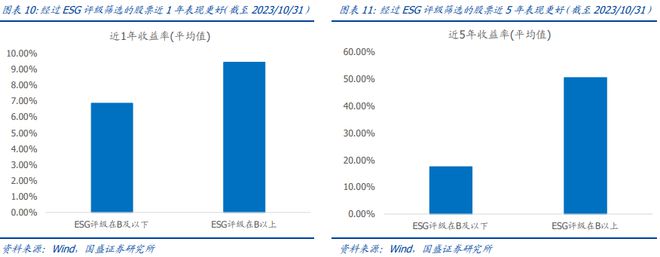

加入“ESG负面剔除”的选样方法,可以经过ESG评级的筛选,指数成分股有望实现更高的回报。

国盛证券按照深证50编制规则“剔除国证ESG评级在B及以下的股票”对深市A股进行回测,结果显示,平均而言ESG评级在B以上的股票历史表现远高于ESG评级在B及以下的股票历史表现。深证50指数在编制过程中对成分股经过了ESG评级的筛选,因此深证50指数未来有望实现更高的收益率。

同时,长期来看,通过ESG评级的公司股价平均最大回撤和平均年化波动率更优。

为考察ESG策略在A股市场中降低收益率波动的能力,海通证券将全市场股票按照WindESG评级分为BBB及以上和BBB以下,分别计算两组今年以来(截至10月26日)的平均最大回撤和平均年化波动率。ESG评级在BBB及以上的股票的平均最大回撤为30.9%,小于评级BBB以下的公司;而高ESG评级组的年化波动率为35.7%,优于低ESG评级组。深证50指数在编制过程中剔除ESG评级较低的股票,或将有效提升其收益稳定性,降低投资风险。

3、行业分布较为均衡

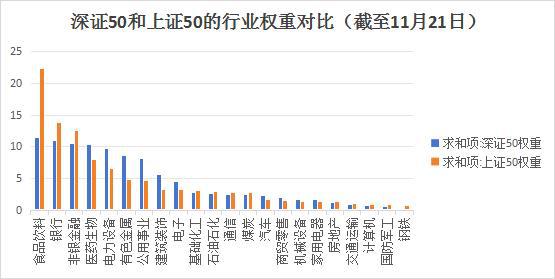

从指数成分股的中信一级行业分布来看,指数涉及了21个申万一级行业,权重最高的5个行业分别是电力设备、电子、食品引领、医药生物、家用电器,权重分别为11.46%、10.99%、10.52%、10.32%、9.72%。

对比上证50,深证50行业配置方面,食品饮料、银行、非银金融这些传统行业明显权重更低,而医药生物、电力设备、有色金属、公用事业、建筑装饰、电子方面配置权重更高。

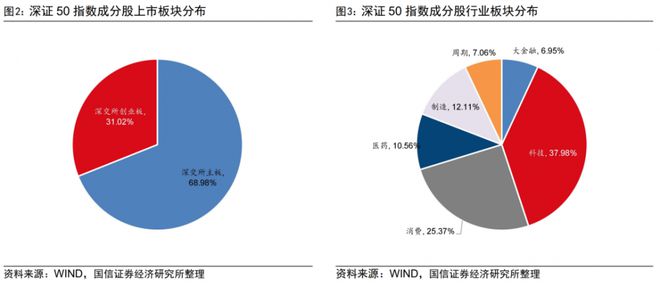

值得一提的是,从成分股行业分布来看,深证50指数成分股权重中,68.98%处于深交所主板,31.02%处于创业板。

此外,国信证券认为,深证50指数成分股中37.98%的公司属于科技板块,25.37%属于消费板块,10.56%属于医药板块,12.11%属于制造板块,板块分布较为均衡。

4、权重股

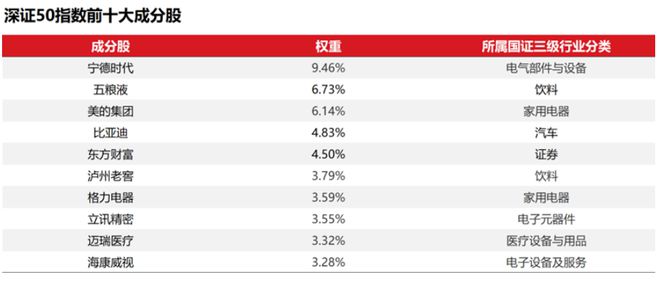

从前十大权重股来看,深证50指数前十大成分股集中度接近50%,第一大权重股是创业板的宁德时代,其次是白酒龙头五粮液、家电龙头美的集团、新能源汽车龙头比亚迪等。

东方证券指出,深证50只成分股内,几乎所有公司的自由流通市值均在所属细分行业排名前三。在先进制造领域,指数包含动力电池龙头宁德时代、医疗龙头迈瑞医疗等;在数字经济领域,指数包含工控设备龙头汇川技术、人工智能龙头科大讯飞等;在绿色低碳领域,指数包含新能源汽车龙头比亚迪、逆变器制造龙头阳光电源等。

从成分股基本面来看,深证50指数成分股ROE水平较高,盈利能力突出。截至2023年半年报,国盛证券统计了指数成分股的ROE中位数,可以发现深证50指数的ROE水平显著高于其他主流宽基指数。未来如果行业竞争加剧,拥有更强的定价能力核心龙头企业的盈利有望出现更大的提升,深证50指数的盈利能力突出,未来或将具备较高的投资价值。

国盛证券认为,深证50指数聚焦于促进经济转型发展的核心资产行业,长期增长动能更为明显,创新成长的定位较为突出,成分股研发支出较高,分布在电子、电力设备和新能源、医药等行业,与机构资金配置比例更接近,更能代表经济新动能,是A股的核心资产。

深证50指数能买吗?

众多的宽指迷人眼,说到底,选择投资深证50指数到底在投资什么?

1、A股低位

今年来,沪指从3400点一路走弱,跌穿3000点,虽然近期反弹处于3000之上,但近期大盘横盘整理,存量资金博弈明显。

分析其中缘由,民生证券指出,投资者对国内经济的企稳几乎没有分歧,然而“成长性”却没有如期回归,这造成的结果是市场触底反弹以来,与宏观经济相关的“顺周期”板块表现平平。而这一不温不火的状态到目前为止也仍未有改变:一方面,对经济“托底”的力量体现在了近几个月的社融数据中,新增规模主要由政府债所贡献,同时,居民的“提前还贷潮”在存量房贷利率降低的帮助下得到遏止;另一方面,社零同比持续上行且超出万得一致预期,但同时居民的资产端——房产价格仍然处于下跌过程中,这又约束了居民的消费潜力;更加制约了经济弹性的还在于企业端的活力不高,在今年下半年以来,企业中长期贷款就已经逐步成为新增信贷的拖累项,与此同时,代表经济活动繁荣程度的M1同比-M2同比又在低位有所回落。

2、大盘风格

最近爆火的北证50无疑让不少投资对微盘宽指蠢蠢欲动。近一个月,北证50反弹接近28%,这个收益让一众宽指黯然失色。

但高收益的另一面就是回撤幅度明显。11月23日,北证50指数早盘一度涨超5%随后快速跳水翻绿,最终跌超2%。今年来,北证50指数振幅超过40%,明显高于创业板指、中证1000、科创100等。

同为市值型指数,但对比北证50来看,深证50明显偏向大市值风格。

虽然北证50指数由北交所规模大、流动性好的最具市场代表性的50只上市公司,但北交所特殊的上市机制,北交所股被视作汇聚专精特新的小微盘股聚集地,其个股中位数总市值不足10亿元。

从成分股市值来看,北证50是有49只成分股市值不足100亿元,对比深证50的体量来说,非常的“迷你”。

如果投资人想要选择一只聚焦微盘或者中小盘风格的宽指,深证50指数并不是属于该范畴。

对于后市风格而言,华泰证券倾向于核心资产的战术反弹或领先于市场趋势性行情的开启,核心考虑三点因素:

第一,以沪深300代表大盘/核心资产,以国证2000代表小盘,大小盘的相对PE(TTM)估值在今年已跌破2017年以来均值-1倍标准差;以2017年以来开始计算,是考虑到外资在2017-2020趋势性配置中国,对大盘股估值带来了系统性重估。

第二,大小盘的轮动规律与剩余流动性高度相关(其拐点领先大小盘相对表现拐点约3个月),今年三季度以来,伴随PPI的弱复苏,剩余流动性已经从高位连续四个月回落,这一趋势将在2024年延续,这或将催化核心资产的相对表现改善。

第三,北向资金的流动对核心资产相对表现影响较大,中国核心资产估值已从高点回撤超3倍标准差,在全球比价视角下极具性价比。

国盛证券表示,深证50指数具备明显大盘成长风格,从量化视角来看,我们基于赔率-趋势-拥挤度的框架分析,当前大盘成长具备较高的投资价值。

海通证券指出,在美联储有望结束加息周期、成长和价值指数之间的相对盈利差值似有触底反弹之势和低估值因子拥挤度处于历史高位,三个因素的共同驱动下,未来6-12个月,A股市场或将迎来新一轮成长风格的周期。深证50指数在囊括了深交所龙头企业的同时,具备较强的成长属性。在新一轮成长风格周期有望开启,A股龙头溢价还有提高空间的背景下,深证50指数是参与大盘成长行情的有力工具。

3、反弹力度

同为大盘风格,成分股囊括各行业龙头的上证50和沪深300,深圳50有何优势?在市场底部反转的情况下,深证50指数的底部弹性较高,反弹幅度较大。

国盛证券指出,深证50指数历史业绩优秀,具有高收益、高弹性的优势。截至2023年10月27日,2011年以来深证50指数的长期业绩表现优秀,年化收益率高达3.24%,大幅跑赢同期的上证50(1.69%)、沪深300(1.18%)、中证500(1.01%)、中证1000(1.25%)等主流宽基指数。因此,从指数历史业绩表现来看,深证50指数在牛市行情中的进攻能力较强,具备高收益、高弹性的特点。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)