燃油附加费5日再下调!元旦出行成本下降飞去哪儿

2023-12-02

更新时间:2023-11-24 08:21:43作者:橙橘网

11月23日,A股三大指数震荡反弹,北证50指数回调。机构认为A股正处于估值底部。

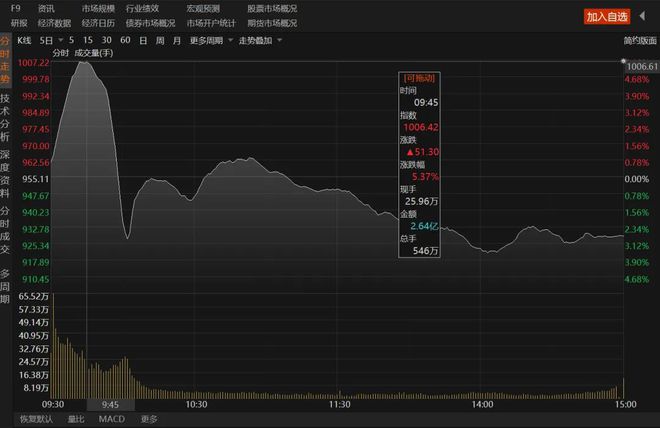

11月23日,北交所首批主题基金迎来集体解禁,后市赎回压力冲击市场。北证50指数早盘高开高走,一度拉升逾5%突破1000点。但9点45分左右,北证50指数开始大跳水,10点左右跌近3%。

机构观点认为,目前A股处于估值底部,市场风险偏好已在见底企稳途中,美债收益率下行有望助推估值和指数修复进程。

北证50大涨大跌

北交所市场近期量价齐升。10月24日至11月22日,北证50指数持续大幅上涨,期间23个交易日累计涨幅约35%;期间成交量也明显攀升,尤其是近三个交易日,日成交额突破百亿元。

今日首批8只北交所主题基金迎来集体解禁,后市赎回压力冲击市场。北证50指数出现巨震画面,今日开盘时喜气洋洋,早盘高开高走,一度拉升逾5%突破1000点。

但9时45分左右,北证50指数开始大跳水,10点左右跌近3%,最终收跌2.78%报928.59点,成交量进一步增至156亿元。

对于近期北交所市场的火爆,排排网财富研究部副总监刘有华向《国际金融报》记者分析,一是系列改革指导措施正逐步落地带来的利好政策叠加效应,北交所新增开户数量大增,资金生态预期有所改变;二是这轮行情启动前,北交所整体低估值加上良好业绩,吸引力大幅提升。

北交所行情能否持续?刘有华认为,主要取决于未来改革指导措施落地的进度。近期大涨之后估值得到一定的修复,预计短期波动会有所加大。

消息面上,近日,北交所下发了新一期《北交所深改投资者入市工作简报》,截至11月10日,开通北交所权限个人账户数为619.8375万户,近两周新增开通权限个人账户数为13.7116万户。自9月1日《北京证券交易所投资者适当性管理办法》落地以来,截至11月10日,累计新增开通北交所权限个人账户数为60.5513万户。

广东省国信产业研究院总经理郑彦欣在接受《国际金融报》记者采访时表示,北交所体量较小,更容易助推赚钱效应,短时行情爆发更容易吸引市场关注,带来可观的交易量增长,形成较好的正反馈。但上涨行情及高流动性是否持续,还需进一步跟踪观察,建议投资者理性投资、合理配置,更多地聚焦标的本身,减少投机心态。

年末A股有望回暖

在万亿国债等政策提振下,A股在10月24日起有所反弹,沪指23个交易日回暖近4%,今日微涨收报3061.86点;创业板指在11月24日至今累计上涨幅度为3.4%,最新报1961.35点。

对于接下来的岁尾行情,正圆投资指出,市场面临的内外部因素有好转。一是中美关系阶段性改善、地缘政治冲突影响钝化、以及美国通胀回落信号,指向海外宏观环境转暖。二是国内基本面有望企稳回升,央行对跨周期与逆周期政策的落实、强化对地产的金融支持,以及财政主动发力效果进一步体现,均为企稳回升的延续浇筑支柱。伴随海外降息周期的开启,流动性反转与盈利企稳共振将带动市场转向,上行可期。

“近期A股走强,与政策提振和北向资金净流出速度变慢相关。”格上财富金樟投资研究员毕梦姌向本报记者分析,当下权益市场的主要矛盾有三点:经济恢复的预期、房地产市场何时企稳、美联储货币政策的转向。国内经济触底回升趋势基本确定,国内经济的持续改善仍将是支撑权益市场上行的重要力量。全年维度而言,2023年很可能是低基数背景下的温和复苏,与经济相关的价值股上涨空间有限,从估值上看,成长股相对价值股也明显占优,预计全年维度成长股占优。

富荣基金基金经理李延峥则向本报记者坦言,国内权益市场还需看到宏观经济尤其是地产的企稳,当前地产政策持续发力,但仍需等待需求端的企稳验证。目前经济处于底部震荡区域,在没有重大政策变化下,短期或较难有方向性的波动。

科技成长仍为主线

近期市场回暖,板块也有所上涨,尤其是传媒、医药生物、计算机、电子等板块表现不错。

“百亿私募跑路事件、机构应对赎回、国内流动性(应对化债以及金融系统内资金边际趋紧)、地缘政治等因素,严重影响外资意愿和内资机构的负债端,游资等活跃资金进一步掌握边际定价权。”圆融投资股票部潘辛毅向记者表示,接下来,科技依然为主线,但上涨结构更偏小市值和无逻辑妖股,市场当前对基本面反馈程度一般,纯筹码结构博弈情绪接近高潮。待纯博弈情绪退潮后,有逻辑和边际变化支持的科技线可能仍有机会,如产业催化不断的智能驾驶(车路两侧均可关注)、国产算力、AI爆款应用预期等。

“A股处于估值底部,市场风险偏好已在见底企稳途中,美债收益率下行有望助推估值和指数修复进程。”名禹资产方面则表示,投资机会上,继续关注受益美债利率见顶回落、前期跌幅较多的成长板块,如TMT、新能源、医药,细分方向如HBM(高带宽存储器)、自动驾驶、算力、创新药、CXO(医药外包)、消费医疗、锂电、海风、汽车智能化、机器人等。

李延峥认为,短期海外流动性边际改善预期下,市场的演绎更偏主题与成长风格。行业重点关注:一是成长赛道如半导体、通信、医药等;二是关注补库存周期下的煤炭、钢铁、建材;三是高股息、国企资产重估如建筑、电力、电信等。