燃油附加费5日再下调!元旦出行成本下降飞去哪儿

2023-12-02

更新时间:2023-11-24 12:12:26作者:橙橘网

购买时一看“年收益率”5%,赎回时发现真实年化收益率只有0.25%……

这两年,不少银行理财的投资者都有过类似的“心塞”时刻。

但真的细究起来,就会发现其中的“门道”真不少。

这边厢说我展示的是过去一周的年化收益率?

那边厢说我标注的是某个特定阶段的历史收益率?

说没错吧,真没错;说不误导吧,还真有点误导。

但接下来,可不能这么干了。

11月21日,中国银行业协会发布《理财产品过往业绩展示行为准则》,对理财产品过往业绩的基本要求、展示要求、禁止行为等内容进行规范。

对于1.04亿银行理财的持有客户来说(据《中国银行业理财市场半年报告》,截至 2023 年 6 月末),这个措施影响深远。

历史业绩须要“提醒”

展示历史业绩,是理财产品向客户宣传自己时的重要一环。

但不可否认,过去的业绩展示,随意性非常大。

你可以选择性展示部分或全部的历史业绩,也可以随意的抽取过去一个月、一周、甚至一年的收益率做“年化”表述。

但这一点现在不行了!

根据最新的行为准则,在展示理财产品过往业绩时,应以醒目文字提醒投资者“理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎”,不得以明示、暗示或其他任何方式承诺产品未来收益。

不同“年龄”不同“展示方式”

理财产品展示过往业绩,还必须和其成立以来的时间(“年龄”)相匹配。

比如,理财产品运作1个月以上但不满1年的,应至少包括从产品成立之日起计算的过往业绩;

理财产品运作1年以上但不满6年的,应至少包含自产品成立当年开始所有完整会计年度的业绩;

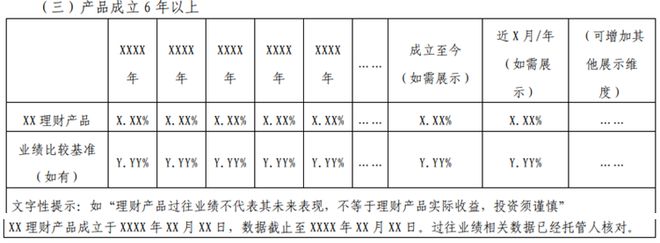

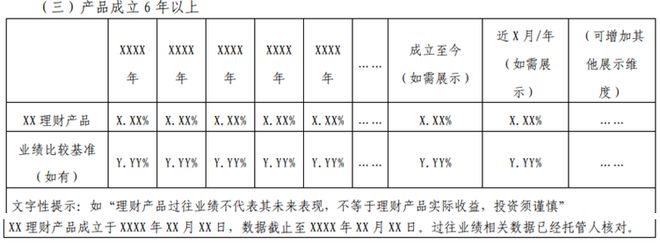

理财产品运作6年以上的,应至少包含最近5个完整会计年度的业绩。

各类产品都有了基本、且可比的展示要求。

附图:理财产品过往业绩展示示例

不得选择性展示业绩

此外,《行为准则》明确,除现金管理类理财产品外,任意过往业绩展示区间均不得低于1个月。

《行为准则》还要求,理财产品宣传销售文本只能展示该理财产品或本公司同类理财产品的过往平均业绩和最好、最差业绩。不得刻意选择性展示理财产品特定区间或部分区间的过往业绩。

对于同类或同系列理财产品,不得仅展示特定理财产品或部分理财产品的过往业绩。

监管连续出手“规范”

关于,业绩展示的问题,其实近年一直是监管机构“整肃”的重点。

此前,部分银行理财子公司还因为“突出使用绝对值展示业绩比较基准”、“单独使用区间数值展示业绩比较基准”等案由,被监管机构处罚过。

近年来,银行理财产品在业绩展示相关规则方面已有多次规范。

2021年5月,原银保监会发布《理财公司理财产品销售管理暂行办法》,提出禁止单独或突出使用绝对数值、区间数值展示业绩比较基准,防止变相宣传预期收益率,更好促进产品净值化转型,推进打破刚兑预期。

2022年12月,中国银行业协会颁布《理财产品业绩比较基准展示行为准则》,要求理财产品中使用业绩比较基准,应当在销售文件中及时、准确、完整地向理财产品投资者进行披露。

同时《理财产品业绩比较基准展示行为准则》,还要求,若展示理财产品过往业绩,应合理制定相关展示规则。过往业绩的展示应遵循稳定性和内在逻辑一致性的基本原则,不得随意变更展示规则,不能片面夸大或刻意选择性展示,避免对投资者造成误导。

加上本次发布的《行为准则》,银行理财在业绩相关展示上愈加规范。

普遍缺乏完整会计年度业绩

经过这两年断断续续的整改,银行理财过往业绩展示页越来越规范。

但梳理部分大型银行APP,对比此次行为准则的要求来看,。多数APP在其理财产品详情页都给出了近1个月、近3个月、近6个月、近1年、成立以来的年化收益率。同时,一些产品还给出了相应投资期限的单位净值。

但是,详情页普遍缺乏完整会计年度的业绩展示。这一数据只能通过年度投资报告查询。

看起来还是有修正空间的。