2023桐乡马拉松照片(附下载入口)

2023-12-02

更新时间:2023-11-24 17:42:23作者:橙橘网

这几天股票市场比较热闹,自11月21日以来,A股港股地产板块全线飘红。

内房股也迎来集体性上涨,之后的几天地产股依然活跃。

这一现象的出现并非毫无缘由。

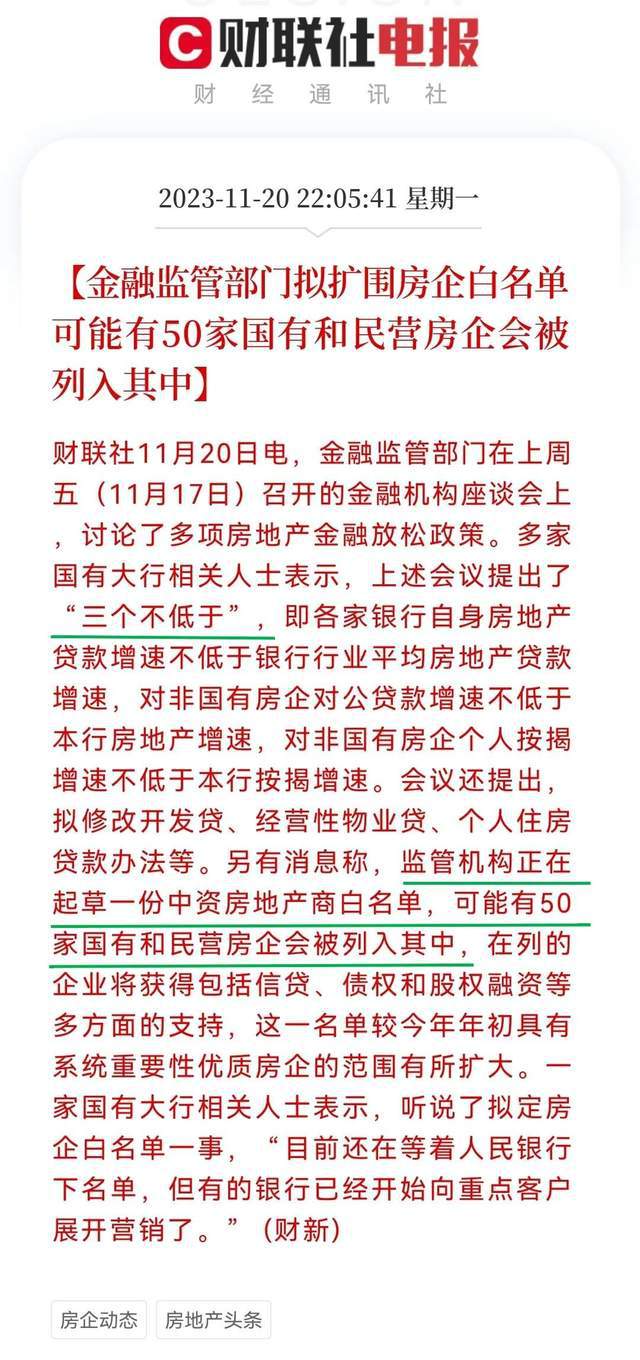

而是与近期传得沸沸扬扬的50家房企白名单,以及“三个不低于”金融政策的消息密切相关。

相信大家近期也或多或少听说了这些消息,在地产君看来,这场座谈会更像是一场打响房地产行业金融保卫战前的部署会。

房地产救市喊了一年多却不见起色,融资“三支箭”齐发,也是雷声大雨点小。

原因主要还是监管部门只负责喊话,各金融机构不愿涉险,最后地产行业依然半死不活。

但从座谈会透露出来的消息来看,这次是要动真格了。

01

“免死金牌”白名单

从50家房企被例入白名单这种说法来看,更像是为战略部署划定了一个范围。

目前中资房地产白名单还未公布,坊间流传的“免死金牌”清单版本不一。

据称此次白名单初步可能会按照销售榜50强、三道红线踩线情况、投资者认可程度、财务稳健度等指标进行筛选。

地产君结合各个渠道的消息,这50家房企白名单覆盖了大部分的头腰部房企,可能包括万科、龙湖、碧桂园、旭辉等,其中不乏出险房企的身影。

万科、龙湖这种财务状况稳健的好学生房企能进名单自不必说,出险房企也能进白名单吗?每个人看法不一。

地产君倒是觉得如果出险房企能够积极有效化解债务风险,也可以给予积极支持。

不过有几个疑问在前,如果将50家房企白名单视为免死金牌的话,那么白名单房企出了问题应该找谁?那些没有入围白名单的房企,是不是就直接宣告死刑了呢?

此次“白名单”制定落地效果如何,仍待观察。

02

银行被下指标

自今年8月以来,随着房地产各种救市政策的出台,购房需求曾出现短暂的回升,但从整体数据来看,市场仍然处于下滑状态。

央行、金融监管总局、证监会三部门在召开金融机构座谈会后,在会议上提出“三个不低于”。

意思也很明显,这是强制银行下场救房地产,要对银行下指标了。

这“三个不低于”,具体来说:

1.各银行自身房地产贷款增速“不低于”银行行业平均房地产贷款增速;

这要求银行间需保持竞争态势,确保各家银行都不能拖后腿。

这样一来,如果银行有惜贷、抽贷、断贷的意图,监管机构将可能采取相应的监管措施。

2.对非国有房企对公贷款增速“不低于”本行对公房地产贷款增速;

这要求民营房企和整体的房地产行业在金融政策上应平等对待,实现“一视同仁”。

从这次的政策能看出来,其中心思想是要救民营房企,说白了,就是银行贷款不得歧视房地产,不得区别对待国企、民企。

3.对非国有房企个人按揭贷款增速“不低于”本行按揭贷款增速;

对于个人按揭借款人来说,不论其购房选择为国有房企或民营房企所开发的房产,银行都应一视同仁,不应影响借款人的融资可得性,也不应设置其他歧视性的贷款条件。

如果“三个不低于”成为银行考核的重要指标组成,那就完全不同了,这意味着已经把金融机构对地产行业的支持提升到了前所未有的高度。

高度提升了,那么下面的人做事也就更积极了,毕竟高度决定态度嘛。

03

三个不低于vs三道红线

回过头再来看,从2020年8月提出的“三道红线”,再到2023年11月的“三个不低于”,前后不过三年时间。

三年前出台的“三道红线”,规定根据“房企剔除预收款项后资产负债率不超过70%、净负债率不超过100%、现金短债比大于1”,将试点房企分为“红、橙、黄、绿”四档,对企业有息负债增速进行限制。

三年后的“三个不低于”,可以称之为“三道绿线”。

如果说“三道红线”,是约束房企融资的刹车,那么现在的“三个不低于”,则是救房企的油门。

过去刹车有多狠,现在油门就有多大。

这项政策更像是在“三道红线”的基础上进一步完善和加强监管。

同样是红线,只不过这次风向变了,压力给到了银行。

而政策能够带来多大的转机,还需要静观市场反应。

04

结尾

当前,房地产市场供求关系已发生重大变化,处于供求双向收缩的状态。

很多人没有买房的意愿了。

原因有很多,既有大环境下行没有足够的经济支撑进行大宗交易的,也有对房企不信任担心买到烂尾楼的。

现在大伙的精神都紧绷着,经不起任何风吹草动,不解决房企的债务风险问题,难以让房地产市场重新复苏。

如果上述的金融政策能够得以付诸于行,那么不仅行业的困局有望逐步改善,市场信心也会逐渐恢复,房企也会逐渐摆脱困境。

这样应该就能解决大家的疑问了:这下总可以保交楼了吧?

关于今天分享的内容,大家有什么评价,欢迎留言告诉我。