潍坊在外知名女性寻找活动相关标准政策

2023-12-02

更新时间:2023-11-24 20:27:47作者:橙橘网

上海、深圳以及北京证券交易所作为我 国二级市场公开融资渠道,其重要性不言而喻 。不过由于板块定位、功能等方面的不同,相对来说,北交所的上市条件较为宽松,因此,一些在沪深两市公开发行失败的企业,会选择转板北交所,再次寻找机会。

但对于上市审核来说,不论是选择哪个渠道冲击上市,企业的一些通病类的问题,依旧会被着重问询,从而成为企业上市之路上顽固的拦路虎。

近期,曾经在深交所创业板发行失败的北京九州风神科技股份有限公司(下称“九州风神”),再次重整旗鼓,正式向北交所递交IPO申请。

IPO日报记者注意到,公司或许是吸取此前的教训,此次递表北交所,公司“脚踩风火轮”,进展飞速,8个月的时间便完成了新三板挂牌、上市辅导以及辅导验收,近期,九州风神的IPO申请已获得受理。

不过,报告期内,公司依旧存在高度依赖外销,导致盈利持续性存疑等硬伤问题。而创始人清华学历以及第二大客户的神秘消失,更为公司此次的公开发行之路埋下隐患。

来源:张力

实控人清华学历“神秘失踪”

2020年9月末尾,九州风神的首次上市申请被受理。2022年3月29日,公司IPO终止,中间历经一年半的时间。期间,公司曾因财务资料更新两次中止。

至于公司IPO最终被否的原因,创业板上市委给出了四大理由,分别涉及外销收入大幅增长的合理性问题、国际形式变化导致的持续经营能力问题、报告期会计差错较多的问题以及热管材料价格与其主要原材料铜的价格上涨幅度的匹配性问题。

相比于上次冲击上市的漫长,公司此次在北交所的上市进度可谓神速。

今年的3月1日,九州风神正式挂牌新三板基础层,9月中旬开启北交所上市辅导,2个月后的11月3日,便通过了辅导验收,11月10日,申请便获得受理。

IPO日报记者注意到,此前于创业板冲刺IPO,公司的保荐机构为中天国富,审计机构为中勤万信,但由于这两家中介机构的执业质量存在严重问题,在此前公司的上市过程中,曾因出现多处低级的会计差错而遭受质疑。

此次上市,公司明显吸取了上次的教训,更换保荐人和主承销商为中信建投,审计机构也更换为天职国际会计师事务所,在二者的助力下,再闯北交所IPO。

而除保荐、审计机构的更改之外,IPO日报记者发现,九州风神在本次IPO主打一个“听劝”。

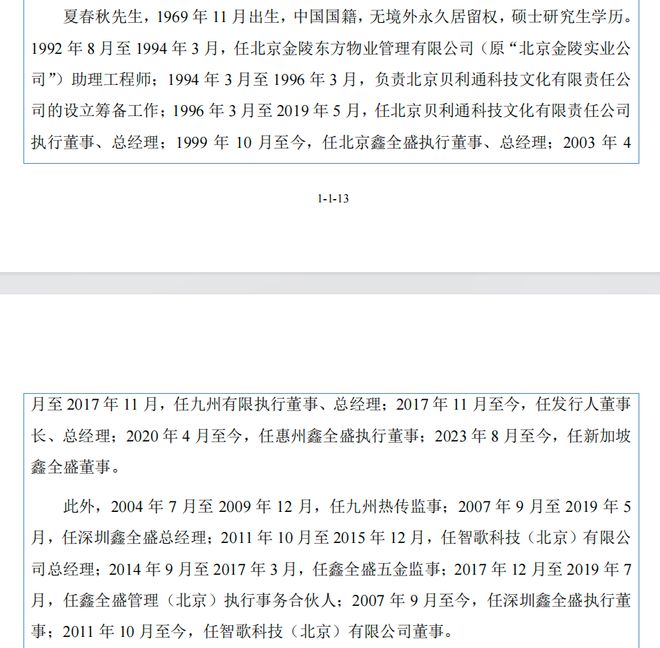

根据招股书,九州风神的实际控制人为夏春秋、韩小娜夫妇,二人直接及间接控制的公司股份数为4812万股,合计控制公司62.04%的表决权,且夏春秋母亲宁世爱、韩小娜父亲韩天雨为一致行动人。

而在此前公司冲刺创业板IPO时提交的上会稿中,显示夏春秋于1992年毕业于清华大学电力系统及其自动化专业,获得学士学位;2006年毕业于清华大学高级工商管理专业,获得硕士学位。

不过在当时,就有不少声音质疑实控人学历造假的问题。

因此公司在本次递交的北交所招股书中,夏春秋的清华大学学历部分直接消失不见,这是不是说明公司间接承认了此前在招股书中存在学历造假的操作?

除此之外,在之前的创业板上会稿中,其1994年3月至2019年5月期间的工作履历显示为在北京贝利通科技文化有限责任公司(以下简称“北京贝利通”)任总经理。

而此次招股书中的内容更改为,1994年3月至1996年3月,负责北京贝利通科技文化有限责任公司的筹备工作;1996年3月至2019年5月,任北京贝利通科技文化有限责任公司执行董事、总经理。

对于市场投资者来说,公司实控人的经历背景是投资者评判公司价值及未来发展潜力的重要标准,可公司对实控人履历的说明反复出现造假或夸大,是否妥当?未来公司预计需要对该种情况进行进一步的解释。

截图来自于公司此前冲刺创业板IPO时的上会稿

截图来自于公司本次于北交所IPO递交的招股书内容

外销依赖不降反增

从公司具体业务来看,据招股书,九州风神是一家集高性能散热装置的研发、生产和销售为一体的高新技术企业,主要从事以高性能散热装置的研发、设计、生产及销售。目前公司的主要产品包括电脑散热器和工业散热器,广泛应用于PC、电力电子、云计算、商用LED照明等行业。

此前,公司冲刺创业板IPO被否的一个重要原因,便是报告期内公司境外收入大幅增长,且俄语区是公司第一大销售区域。因此监管部门对公司的盈利可持续性产生了质疑,但在本次披露的招股书中,这一问题似乎并未得到改善。

2020年-2022年及2023年上半年(下称“报告期”),公司的外销收入分别为6.27亿元、6.13亿元、6.66亿元和6.62亿元,占主营业务收入的比例为75.90%、77.12%、80.51%和89.04%,占比逐渐提升,甚至在2023年上半年占比接近九成。

其中,俄语区依然为公司第一大销售区域。报告期内,俄语区销售收入占主营业务收入的比例分别为22.63%、23.79%、28.13%及41.78%,同样呈上升趋势。

2022年2月24日,俄罗斯与乌克兰爆发冲突,至今俄乌局势仍旧紧张,国际关系恶化带来的大量不利因素,使得境外贸易的风险指数大大提升。

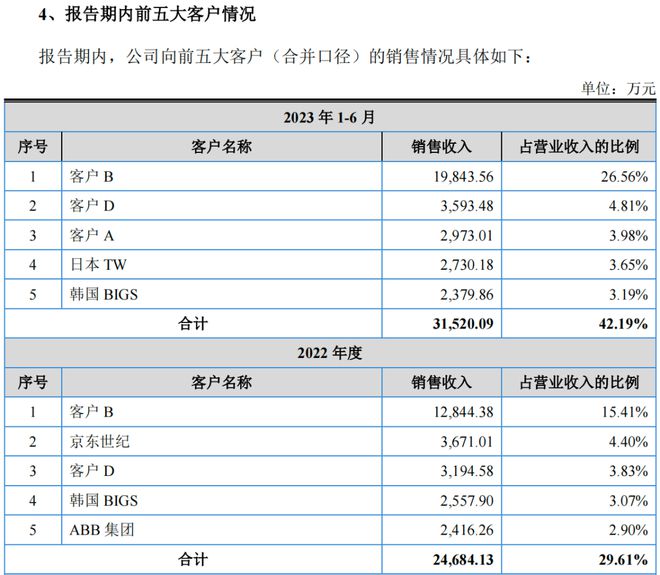

而根据公司此前披露的招股书中信息来看,2020年公司的前五大客户中,有三家都是俄罗斯客户,更增加了公司产品未来销售的不确定性。

不过,有趣的是,公司在此次向北交所递交的招股书中,刻意隐去了前五大客户的具体名称,换成字母代替,但这一举动未免有些“此地无银三百两”。

另外,IPO日报记者注意到,此前连续五年都出现在公司前五大客户名单中的京东,却在2023年的前五大客户名单中神秘消失。

招股书显示,2020年-2022年,京东都是公司的第二大客户,公司向其销售的金额分别为6587.01万元、5310.08万元及3671.01万元,占公司当期营业收入的比例分别为7.94%、6.64%、4.4%,占比逐年下滑。

而在今年上半年,京东直接未出现在公司前五大客户之列,那么公司与京东目前的合作程度究竟如何?京东“供血量”下降,是否会对公司未来业绩产生较大影响?相关问题预计会在下一步受到监管部门的重点问询。

颇为巧合的利润“大爆发”

另外,报告期内,公司的营收规模和净利润出现较大波动。

财务数据显示,报告期内,公司分别实现营业收入为8.30亿元、8.00亿元、8.34亿元和7.47亿元,2021年及2022年同比增长-3.64%和4.28%。

同期,公司归母净利润分别为0.96亿元、0.58亿元、0.37亿元及1.38亿元。2021年及2022年同比增长率分别为-40.01%、-36.46%,出现大幅下滑。

不过,在2023年上半年,公司净利润却突然出现大爆发,增长率高达277%。

而颇为巧合的是,如果将时间线拉长,我们可以发现,在公司首次递交IPO申请时,净利水平也同样出现了暴增。

根据此前招股书内披露的数据,2018年和2019年,公司净利润分别为0.40亿元和0.29亿元,呈现下滑态势,但在2020年递表当年,公司净利润直接暴增至1.04亿元,增长幅度高达263%。

彼时,便有媒体质疑公司存在虚增利润的可能性,而在2020年之后,公司的净利水平便连续两年出现大幅度下滑。无独有偶,此次转战北交所,公司再次出现了利润暴增。

对此,公司称主要是由于2022年下半年,公司向市场先后推出AK系列CPU热管散热器等新产品及扩大了在俄语区的市场份额所致。

而除去对公司利润水平的真实性及合理性的怀疑外,IPO日报记者还注意到,报告期内,公司主要产品的销售单价一再拉升,从而导致该产品销售收入出现大幅下滑。

2020年,公司CPU热管散热器的销售单价为80.11元/件,2021年上升至84.12元/件,而到了2022年公司将价格直接上调至98.73元/件。今年上半年,该产品再次涨价,直接达到113.75元/件,较之2020年,单价暴增了41.99%。

在公司不断上调价格的同时,CPU热管散热器的销量出现连续下滑。

报告期内,CPU热管散热器的销量分别为326.34万件、252.55万件、242.20万件和176.10万件,销量水平接近腰斩。

对应销售收入来看,2020年公司CPU热管散热器的销售收入为2.61亿元,2022年则下降至2.39亿元,到2023年上半年,再次下滑至2.00亿元,三年半的时间内,下滑幅度为23.37%。

而作为九州风神营收的支柱性产品来说,CPU热管散热器价格的连续提升,导致产品带来的营收规模不断下降。未来该产品销量及销售收入是否会进一步下滑,以及公司连续涨价的合理性,还需要公司进一步进行解释。

记者 李昕

版式 佘诗婕

编辑 褚念颖

1

2

3

4

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。