潍坊医保系统暂停服务时间

2023-12-02

更新时间:2023-11-25 00:09:15作者:橙橘网

中国基金报记者 文夕

年关将至,不少业绩欠佳的上市公司又启动了“花式自保”程序。

近日,包括泉为科技、金力泰在内的多家上市公司宣布剥离亏损资产或转让部分股权。原因各异,有为“聚焦主业”、有因“承诺业绩不达标”。那么谁来当“接盘侠”?唯有被视为“自己人”的关联方。

据记者观察,此类剥离资产的上市公司存在一定共性:或面临连续多年亏损,亦或是面临短期偿债压力。在业内看来,时至年底向关联方兜售资产目的不外乎是,进一步回笼资金的同时,扮靓自身业绩。

但此类做法不仅无助于上市公司改善长期盈利能力,还会引来监管层“刨根问底”式问询。

亏损资产抛向关联方

泉为科技11月23日晚间公告显示,公司拟将持有的控股子公司大江国立67.25%的股权以8160.15万元的价格转让给珠海唐一。本次股权转让后,泉为科技将不再持有大江国立的股权。而国立控股、邵鉴棠、杨娜为股权转让事项承担连带担保责任。

资料显示,珠海唐一为杨娜全资控股,而承担担保责任的邵鉴棠、杨娜为国立控股的实际控制人,国立控股为泉为科技控股股东泉为绿能的一致行动人,同时直接持有泉为科技12%股份。这也意味着,关联方珠海唐一最终当了“接盘侠”。

资料显示,大江国立是泉为科技前身国立科技与大江信达以及两位自然人在2018年12月合资成立。在此次交易中,持有大江国立剩余32.75%股权的股东大江信达选择放弃优先购买权。

而大江国立自身业绩也欠佳。公告数据显示,大江国立去年全年营收为4.28亿元,净利润为485.11万元,勉强维持正向。但今年前8月,这一转让标的净利润便亏损3164.19万元。

但从转让价格来看,大江国立股权并不便宜。该公司截至8月31日账面净资产为7413.28万元,但评估机构给出的评估值为1.21亿元,这一转让标的的增值率达到39.72%。

至于此次转让的原因,泉为科技给出的解释是,未来光伏新能源业务板块有望成为公司新的业绩增长点,“为进一步聚焦主业,拟对原有业务做优化调整,以优化公司产业结构和业务布局。”

在此原因下,主营汽车精密机械配件、汽车零部件业务的大江国立沦为“弃子”。

连本带利拿回投资额

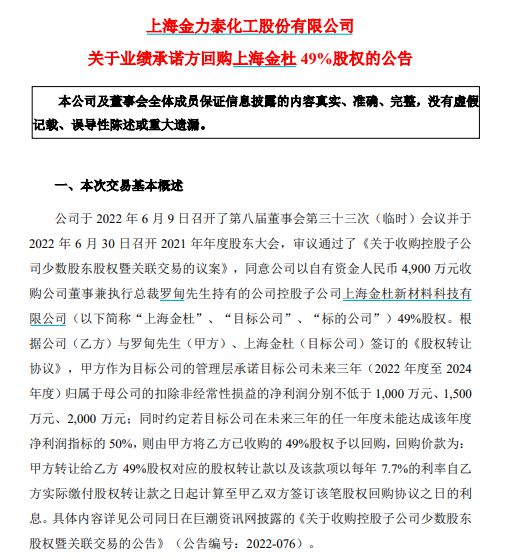

同样向关联方转让股权的还有金力泰。11月22日,金力泰公告称,鉴于全资控股子公司上海金杜未完成2022年度业绩承诺指标,金力泰与公司董事兼执行总裁罗甸签署了《股权回购协议》。

该协议规定,由罗甸以49%股权对应股权转让款加上以该款项按每年7.7%的利率所对应的利息共计5426.16万元,回购金力泰所持上海金杜的49%股权。不过,完成回购后,金力泰仍持有上海金杜51%股权,上海金杜仍在并表范围内。

有意思的是,尽管上海金杜最初在2020年初由金力泰、罗甸以及第三方合资成立,但全部股权在去年6月才进入金力泰体内。当时,金力泰曾决定以自有资金4900万元收购罗甸持有的上海金杜49%股权。

而且,罗甸当时还承诺上海金杜未来三年(2022年度至2024年度)扣非净利润分别不低于1000万元、1500万元、2000万元;同时约定若上海金杜在未来三年的任一年度未能达成该年度净利润指标的50%,则由罗甸将金力泰已收购的49%股权予以回购。

实际上,上海金杜自成立以来一直处于亏损状态。该公司2021年营收为零,净利润亏损1012.77万元。而在2022年,上海金杜营收仅为437.45万元,净利润则亏损482.26万元,当年经审计的扣非归母净利润亏损312.99万元,与承诺的1000万元相去甚远。

这一背景下,金力泰不仅将从罗甸手中拿回4900万元股权转让款,还可以收到526.16万元利息(按每年7.7%利率),可谓连本带利拿回投资额。

经营状况存在共性

上述两家上市公司经营状况存在一定共性。泉为科技从2020年便开始亏损,当年归母净利润为-3.17亿元,而2021年继续亏损2.42亿元。不过该公司在2022年勉强回正,实现盈利731万元。但在今年前三季度,该公司再度亏损1.08亿元。连续多年亏损,也令泉为科技可分配利润为-4.64亿元。

更为关键的是,该公司业绩存在严重瑕疵。在今年8月,泉为科技还收到广东证监局下发的行政处罚事先告知书,该2019年度和2020上半年连续财务造假,其中2019年虚增业务收入5.57亿元、营业成本5.52亿元;2020年半年度虚增业务收入3.44亿元、营业成本3.40亿元。一年半的时间,泉为科技虚增收入总额超9亿元。

再看金力泰方面,该公司在2021年和2022年均出现归母净利润亏损,两年亏损额度分别为1.11亿元和1.06亿元。今年前三季度,虽然该公司实现转正,但并未脱离危险区,前三季度归母净利润仅为617万元,第四季度经营稍有不慎,便会连续三年亏损。

需要提及的是,金力泰还存在资金链压力。截至今年三季度末,该公司短期借款余额为9650万元,而在过去多年,这一科目均为零。但该公司账上现金却仅为3026.84万元,其面临较大资金敞口。很显然,金力泰需要资金解“燃眉之急”。

另外,在今年年初,金力泰还收到证监会下发的《立案告知书》,因公司涉嫌信息披露违法违规证监会立案。此外,该公司董事长兼总裁袁翔、此次回购上海金杜股权的罗甸还被投资者提起诉讼。

无助改变长期盈利能力

实际上,时至年底,为了回笼资金、扮靓业绩以避免连续亏损“带帽”,上市公司向“自己人”转手经营欠佳的资产是惯用手法。近期公开出售资产的上市公司也远不止上述两家。

近期,东湖高新也宣布拟向控股股东控制企业出售全资子公司湖北路桥66%股权,标的资产按收益法估值为36.17亿元,增值率39.46%,66%股权的交易价格为现金对价达到23.87亿元。

而广西能源也通过非公开协议转让的方式向关联方出售持有的控股子公司永盛石化2%股权。公司称,通过本次重大资产出售,公司能够收回部分现金,有利于减轻公司的经营压力,改善公司的业务结构和经营状况。该公司继去年亏损2.23亿元后,今年前三季度扣非净利润再度亏损1.01亿元。

一位前监管人士对记者分析,上市公司粉饰财报主要有几种方式,其一是突击出售资产,包括房产、股权;二是变更交易对价,将绩差资产高溢价出售;三是通过诉讼和解变更业绩补偿承诺,通过和解降低业绩补偿款,从而在当年确认补偿收益调节利润;四是将经营不善的子公司破产清算,从而提升利润。

但在业内看来,向关联方出售资产这种做法并不可持续,出售资产只是短期的解决办法,不能解决长期经营问题。倘若上市公司在出售资产后仍然没有改善其业务模式或管理能力,那么其长期盈利能力和竞争力问题依然犹存。

更为关键的是,监管部门始终对年末突击交易行为保持高度的监管敏感性,尤其会围绕交易实质、交易动机等进行“刨根问底”式问询,同时会约见相关公司主要人员谈话,强化精准监管。

编辑:乔伊

审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)