思聪与自如

2023-12-02

更新时间:2023-11-10 10:00:51作者:橙橘网

布料、缝纫机、夜班工人、货车、快餐店......纺织业的各大要素汇集,共同组成了全球大型服装产业基地之一——广州番禺。

数据显示,番禺区下辖5个镇,聚集了超6.5万家服装相关市场主体,其中1.8万家从事服装制造,从设计、生产到客户手中仅需7天。

产业链完善且以快速周转见长,在适合生长的土壤之上,一家以快时尚服饰为主业的千亿独角兽迅猛成长,SHEIN(希音)。

胡润《2023全球独角兽榜》显示,字节跳动、SpaceX和蚂蚁集团依然稳坐前三,紧接着的第四名便是SHEIN,估值4500亿人民币,比微众银行和菜鸟网络加起来还要高。

相比其他耳熟能详的独角兽,SHEIN的名气显然不在一个量级,甚至对于大众而言颇为陌生。因为SHEIN定位跨境电商,国内消费者并非目标客户。也正是神秘感的滤镜存在,当千亿体量赫然出现时,SHEIN收获一片赞叹。“拳打亚马逊、脚踢ZARA”成了SHEIN的标签,创始人许仰天成为“出海第一人”。

光环傍身,面向资本市场,SHEIN只差临门一脚。

近期SHEIN陆续收购Forever 21、Missguided,业界分析称,收购案旨在带动销量增长,同时SHEIN希望在美国IPO之前扩大其市场份额和全球影响力。

11月7日,彭博社援引知情人士消息,SHEIN希望获得最高900亿美元的估值。

近两年来,SHEIN屡次被传“赴美上市”,“秘密交表”,SHEIN官方对传闻则给予否认或不予置评。

“罗生门”背后,是韬光养晦等待时机,还是另有其他隐情?视线转移到SHEIN的B面,一系列无可回避的成长烦恼浮出水面,事情似乎得到了合理解释。

原有业务增长失速,转型新业务成色未知,公司身陷诉讼风险,创始人被传出走、总部搬迁、工厂转移引发舆论风波......

千亿独角兽的前路,羁绊重重。

转型新故事,难掩增速下滑

SHEIN近期开启了买买买模式。

10月30日,外媒报道SHEIN已从星狮集团手中收购英国快时尚品牌Missguided。收购完成后,Missguided的产品将作为独立系列在SHEIN网站上售卖。而就在收购Missguided消息传出之前,SHEIN与Forever 21刚刚宣布达成合作。

业界有分析称这是在为上市预热造势,SHEIN官方并未做过多解释,但是从其密集出手以及协议合作内容来看,SHEIN在试图讲述转型的新故事。

例如与Forever 21的合作,SHEIN获得Forever 21线上分销的同时,也将借助Forever21的零售网络,测试线下销售、线下售后等。

从线上跨境电商,转到布局线下零售,这还只是SHEIN转型中的一步。另外一项转型措施更为激进,从自营品牌转向平台化。9月份时,SHEIN在国内推出招商计划,吸引国内卖家入驻平台,喊出“三年助力一万卖家年销售破百万美元、十万中小卖家年销破十万美金”的小目标。

积极开拓新业务,与之对应的便是新的增长曲线。而若换个角度去看,在光鲜的新故事背后,原有业务增长失速的无奈或许也是SHEIN转型的直接原因之一。

时间回到2015年,快时尚代表品牌Zara业绩创下新高,母公司销售额达到209亿欧元,同比上涨15.4%。在跨境电商行业创业的许仰天看到机会,SHEIN的命运齿轮由此开始转动。

依托广州成熟的服装产业链,SHEIN主打极致性价比,通过“小单快反”模式,按需供应,把C2M(顾客对工厂)订单推向大大小小的供应商,先小批量试生产多种款式,根据消费者端反馈,对畅销的产品进行快速补单,从设计到生产再到交付,大部分订单只需要2~3周时间。

图源:中金报告

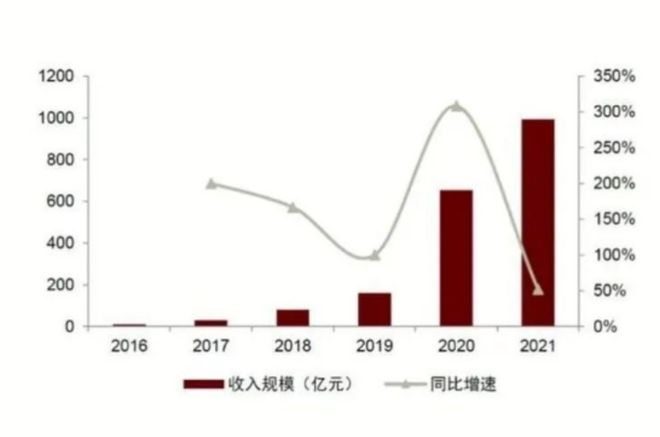

根据中金数据,SHEIN每日上新2000+,每周上新2万+,每年上新100多万款。一招鲜吃遍天,SHEIN的销售增长也与上新速度一样快,其销售额在2016年-2018年三年分别为10亿元、30亿元、80亿元,2019年翻倍至160亿元,2022年营收达到227亿美元。

一路狂飙,风头无两。但必须明确的是,登陆资本市场,投资者看中的不止过往成绩,未来的成长性更会影响SHEIN估值。

继续细看SHEIN的发展轨迹,就不难理解为何其要积极寻找转型新故事。

2021年,SHEIN营收增速为60%,而2020年该数据为250%,增速显著下滑。2022年,增速进一步放缓至54%。与此同时,2022年的净利润同比下滑36%,这也是SHEIN首次出现利润下跌。

用户增长的天花板同步显现,招商证券数据显示,2022年多个月份的日活跃用户数量仅维持环比个位数增长,在7月甚至出现了日活跃用户环比下降4%的情况。

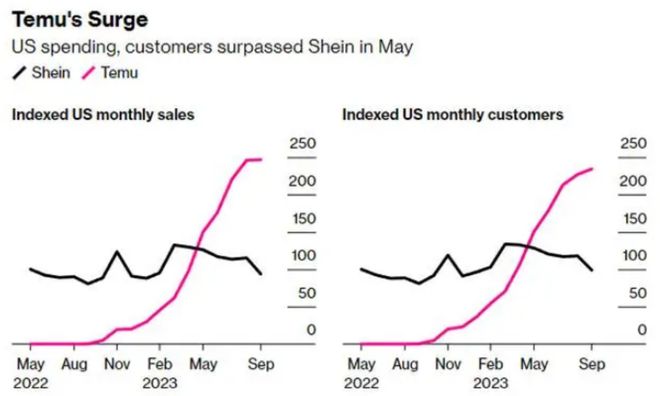

更重要的是,TEMU的逐步强大,进一步放大了SHEIN的增长困境。彭博Second Measure数据显示,TEMU在美国的销售额在今年5月首次超过了SHEIN,超出幅度约20%。自5月份以来,TEMU的领先优势每个月都在扩大,9月在美销售额已是SHEIN的两倍多。

拐点悄无声息地出现,一切逃不过资本敏锐的嗅觉。

2023年5月,SHEIN完成G+轮20亿美元融资,估值缩水至660亿美元。与一年前的1000亿美元估值相比,下调超三分之一。

根据彭博社最新报道,知情人士透露,最近在二级市场SHEIN的交易价值已经低于660亿美元,约为500亿至600亿美元。

业务、估值双双失利,显然,之于资本市场而言,SHEIN的吸引力已经开始打折。与此同时,SHEIN又提前给投资人表了决心。金融时报报道,SHEIN管理层在路演上向投资者透露,2025年公司目标营收585亿美元、净利润75亿美元、GMV增长至806亿美元。

转型寻找第二增长曲线,由此成了必然之举。

加注全球化,褪不去中国底色

在积极探索业务转型的同时,SHEIN还在从人才建设方面寻求增长动力。

例如10月初,SHEIN宣布任命马塞洛·克劳尔担任SHEIN集团副董事长。除了这一新职务,马塞洛·克劳尔也担任SHEIN拉丁美洲公司董事长,负责监督SHEIN平台在巴西的启动,并承诺出资1.5亿美元推进SHEIN在巴西制造业务的本土化发展。

作为投资领域知名大佬,马塞洛·克劳尔曾担任软银集团首席运营官,即孙正义的副手。由他来推进新业务,似乎是为SHEIN的增长上了一道保险。

然而,他的加入也带来了一定的副作用,那就是让SHEIN上市之路的另一重羁绊愈加凸显。

CNBC近期对马塞洛·克劳尔进行访谈,问及是否认为SHEIN是一家中国公司时,马塞洛·克劳尔给出的回答是“no idea”,转而强调SHEIN的全球化属性。SHEIN海外官网上的企业介绍部分,同样找不到“China”,取而代之的是“global”。

SHEIN美国站官网截图

参照近几年其他中概股在美国资本市场遭到的“特殊待遇”,SHEIN高层给出这样一个模棱两可的答案,实属情理之中。

可现实情况是,不管SHEIN官方承认与否,在上市这件事上,来自美国的阻力一直都未曾减少。

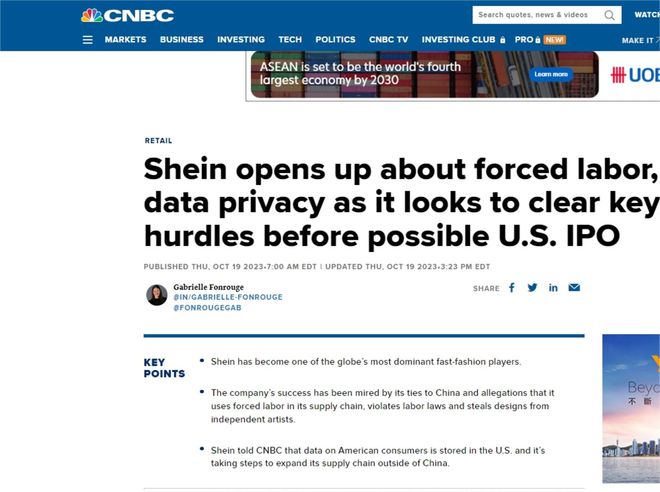

仅以今年为例,5月份以来,美国国会众议院小组一直在调查SHEIN,相关指控包括使用“新疆棉”、工厂强迫劳动以及客户数据隐私等问题,彭博社也对SHEIN运往美国的服装进行了测试。

CNBC在相关报道中指出,第二季度SHEIN在美国游说活动上就花费了 60 万美元,赴美上市之前,SHEIN必须清除上述障碍。

SHEIN找到的解决办法便是全球化。

虽然是一家起家南京、依托广州服装产业供应链的中国企业,但是SHEIN近年来从内到外进行了一系列的全球化操作,包括公司总部迁址、工厂转移。

路透社报道称,SHEIN或已将公司控股主体变更为新加坡公司,其创始人许仰天或已获得新加坡永久居民身份。并且,SHEIN宣布未来几年将在巴西投资7.5亿雷亚尔(约合1.489亿美元),与当地2000家纺织品制造商建立连接。公司计划于2026年开始将其在巴西生产的产品运至拉丁美洲的其他市场,计划在2026年底实现巴西约85%的销售额来自当地制造商和销售商。

另起炉灶的同时,SHEIN又非常明白中国供应链的必要性,最初依托广东本地的服装生产供应链崛起,现在强调全球化的SHEIN仍是把广东作为核心根据地。

就在宣布巴西投资计划的前一个月,SHEIN位于广东肇庆新区的希音湾区西部智慧产业园项目启动,投资规模35亿元。据了解,肇庆市今年第一季度签约、开工、投产的重大项目共211个,投资规模最大的是就是希音湾区西部智慧产业园项目。

显然,如果全盘移向海外,SHEIN与广东当地将是双输局面。所以,SHEIN官方表示,在供应链方面,SHEIN将持续在广东深耕,目前已经形成了覆盖广州、佛山、肇庆、江门等城市在内的供应链矩阵。

在面对“中国公司还是非中国公司”这一选择题时,SHEIN给出的答案是“既要还要”。目前来看,美国并没有因此放下对于SHEIN上市的“关切”。而且,在中国,SHEIN的举动也很可能让自己卷入一场关于“逃离”的舆论风波。

今年年中,SHEIN上市消息传出时,微博热搜话题的定语就值得深思,“秘密交表到美国上市”。在相关话题下,已经能够看到一些负面舆论正在发酵。

设想一下,如果网友普遍意识到SHEIN正在通过种种途径淡化自身中国元素,那大概率会上演一场不可控的舆论危机。比如在类似“新疆棉”的敏感事件上,SHEIN在给外媒的声明中表示,自家不与从新疆采购棉花的供应商合作,“希音不允许从该地区采购。”

所以,穿上全球化的新装,SHEIN“明哲保身”的操作能否换来理想的回报,还要打上一个大大的问号。

阻力难除,前路未知

SHEIN赴美上市早已是公开的秘密,SHEIN的中国底色各界心照不宣,SHEIN全球化的目的众人皆知。但是站在SHEIN官方的立场,碍于错综复杂的利益关系,这一切又不能摆在台面上去讲明。

全球最大规模IPO之一,就在这种执拗、拧巴的状态之下,一次一次被确认又否认。

即便我们把上市的话题先放在一边,单纯聚焦SHEIN未来的成长性,这只千亿独角兽面临的重重羁绊都是清晰可见且难以消除的。

首先,原有业务模式的弊端显现。

前文提到,SHEIN的底层模式为“小单快返”,其优势突出,款式多且新,每天甚至能上新上千款。追求性价比和极致的快,其他方面自然会有所牺牲,比如衣服品质和设计原创性,前者令给SHEIN招来质量差的吐槽,后者则令SHEIN诉讼缠身。

据彭博社报道,过去三年,SHEIN在美国就至少涉嫌50起商标或版权侵权诉讼。仅今年,就已有十余起指控SHEIN侵犯知识产权的诉讼。耐克、UGG、Stussy、H&M、Oakley太阳镜等品牌都曾把SHEIN告上法庭。

过去,问题或许被高增速光芒所掩盖。但当体量已成,增速放缓,模式固有的弊端便愈发暴露。如果不加以解决,随着业务继续开展,问题积重难返,还将会进一步拖累业绩增长。

其次,平台化转型之路尚不明朗。

跨境电商玩家从自营独立站走向平台,SHEIN并非个例,某种意义上讲,平台化其实是发展之必然。因为SHEIN凭借自营在自家APP、网站等积累了海量私域流量。业务想要继续突破,跳出自营垂类,转型综合性零售平台几乎就是唯一答案。

参考执御、Gearbes等前辈的转型之路,平台化是为了谋求第二增长曲线,而实际经营起来却普遍败倒在库存、现金流等棘手难题之上。危与机并存,SHEIN能否抵御风险、打破魔咒,只有时间能给出答案。

同时,SHEIN还要迎接其他平台更为猛烈的攻势。比如同为平台的亚马逊和TEMU,第三方数据显示,SHEIN曾在美国快时尚服饰市场中占据了75%的市场份额;TEMU入局,一举抢下了20%的市场份额,并在下载量、使用时长等指标上反超SHEIN。

最后,生在中国,长于美国,SHEIN的发展充满不确定性。

避开美国的“特殊待遇”,成功赴美上市,决定性因素其实不在于SHEIN说了什么、做了什么。只要有地缘政治因素存在,美国国会的指控就不会消失,相信业界及SHEIN公司自身在这一观点上应该能达成共识。

换言之,即便SHEIN此次闯关成功,相关风险也如同埋下的一颗雷,随时都有引爆的可能。

当然还存在另一种极端情况,如果为了赴美上市一条道走到黑,结局可以参考前两年同样采取“秘密交表”的滴滴。置国内合规问题于不顾,一心奔向大洋彼岸,监管铁锤、舆论反噬和业务受挫一个也逃不脱。

绊了脚的独角兽如何继续奔跑,SHEIN还在寻找答案。