道指止步四连跌,标普止步五连跌,纳指涨近1%据FactSet统计,目前美股三季报开局良好,约23%公布财报的标普500成分股中,有77%的公司收益超预期。美国银行称,其客户连续第12周增加美股投资,但主要由购买ETF来推动敞口,针对美股的个股投资则遭受了8月份以来的最大资金外流。

道指止步四连跌,标普止步五连跌,纳指涨近1%据FactSet统计,目前美股三季报开局良好,约23%公布财报的标普500成分股中,有77%的公司收益超预期。美国银行称,其客户连续第12周增加美股投资,但主要由购买ETF来推动敞口,针对美股的个股投资则遭受了8月份以来的最大资金外流。早安北京1101:有中度霾;今起北京公积金执行“认房不认商贷”

2023-11-01

更新时间:2023-10-25 08:25:53作者:橙橘网

美国10月Markit制造业PMI初值50,在六个月里首次重返扩张区间,服务业PMI初值50.9,高于预期和前值并创三个月最高,令综合PMI初值小幅升至51,也创三个月高位。

有分析称,这说明随着新订单回升,美国制造业正摆脱长达五个月的萎缩,服务业活动也在通胀压力缓解的迹象下温和加速,都令美国10月的商业产出小幅走高。

然而,欧元区和英国的商业活动在10月份意外恶化,需求下降令欧元区PMI初值跌至三年新低,若不算新冠疫情时期则为十年半最低。德、法、英三国的制造业、服务业与综合PMI都萎缩,加剧人们对欧洲陷入衰退的担忧,还有分析称,欧元区将连续第二个冬天遭遇能源冲击。

市场普遍预计,本周的欧洲央行,以及下周的美联储与英国央行都将暂不加息。有报道称,在周四议息会议之前,欧央行行长拉加德对通胀进展感到鼓舞,但担忧欧盟的财政僵局。她警告称,欧元区经济未来几个季度将面临停滞和下行风险,不过价格风险已经变得更加均衡。

道指止步四连跌,标普止步五连跌,纳指涨近1%,中概指数大涨4%,小鹏汽车涨超10%

10月24日周二,美债收益率企稳和企业财报利好刺激了风险偏好,美股高开高走并在开盘90分钟集体触及日高。道指最高涨超330点或涨1%,重上3.3万点整数位,标普500指数也一度涨1%创10月16日以来的一周盘中最大涨幅,纳指和罗素小盘股更是率先涨超1%领跑主要指数。

午盘时美股接近抹去全部涨幅,随后反弹并集体收高。道指止步四日连跌,与止步五日连跌的标普大盘一同脱离5月31日以来的四个半月最低,纳指从四个半月低位连涨两日,接近收复上周四以来跌幅,罗素小盘股也止步四日连跌并脱离一年最低:

标普500指数收涨30.64点,涨幅0.73%,报4247.68点。道指收涨204.97点,涨幅0.62%,报33141.38点。纳指收涨121.55点,涨幅0.93%,报131339.88点。纳指100涨约1%,罗素2000小盘股指数涨0.8%,“恐慌指数”VIX跌7%并失守19。道指止步四连跌,标普止步五连跌,纳指涨近1%据FactSet统计,目前美股三季报开局良好,约23%公布财报的标普500成分股中,有77%的公司收益超预期。美国银行称,其客户连续第12周增加美股投资,但主要由购买ETF来推动敞口,针对美股的个股投资则遭受了8月份以来的最大资金外流。

明星科技股普涨,仅元宇宙”Meta涨1.4%后转跌0.5%;苹果跌近1%后小幅转涨、脱离月内低位,亚马逊涨1.6%,奈飞涨1.7%至六周新高,特斯拉涨4.7%后收涨2%,仍离四个半月低位不远。财报公布前,微软涨0.4%,谷歌A涨1.7%。微软三季报超预期,盘后涨近5%,谷歌云营收逊于预期,盘后跌约6%。

芯片股尾盘涨幅重新扩大。费城半导体指数涨1.4%,重返3300点并脱离近五个月最低。英特尔涨超2%,AMD转涨1.7%脱离四周最低,英伟达也转涨1.6%至一周最高,但ARM涨超4%至两周最高,高通涨0.7%,盘中一度涨1.5%。

AI概念股持续反弹。C3.ai涨近8% ,Palantir Technologies涨近3%,均从两周低位连涨两日,SoundHound.ai涨超8%后涨幅砍半,BigBear.ai涨4.5%后涨0.8%,均脱离近四周低位。

消息面上,苹果将于10月30日举行名为“Scary Fast”的产品发布会。Meta在本周财报前遭到美国42个州的跨党派总检察长起诉,指控其针对儿童和青少年的有害成瘾功能。Arm与英伟达共同开发适用于Windows系统的PC芯片,联想与英伟达在混合人工智能解决方案领域扩大合作。财报前摩根士丹利将亚马逊列入首选名单,看好息税前利润上修、AWS稳定增长和估值吸引力。高通称Snapdragon X个人电脑芯片的性能可以超过英特尔和苹果的同类芯片。

中概指数连续两日强势跑赢美股大盘。ETF KWEB涨超4%,CQQQ涨2.6%,纳斯达克金龙中国指数(HXC)也涨约4%,上逼6400点,收复上周二以来大部分跌幅,远离四个半月低位。

纳斯达克100成份股中,京东涨1.8%,百度涨3.8%,拼多多涨约4%。其他个股中,阿里巴巴涨近3%,腾讯ADR涨2%,B站涨超7%,蔚来汽车涨6.6%,小鹏汽车涨超10%,理想汽车涨超7%。虎牙涨12.6%,嘉楠科技涨近13%。小鹏汽车在科技日上发布一系列新品,包括宣布预研下一代一体压铸技术、首次推出双足机器人PX5、首款MPV“小鹏X9”,并将推出可量产飞行汽车。

银行股指连跌五日,至近五个月最低。行业基准费城证交所KBW银行指数(BKX)涨1%后小幅下跌,5月4日曾创2020年10月以来最低。KBW纳斯达克地区银行指数(KRX)跌近2%后跌幅砍半,5月11日创2020年11月来最低;SPDR标普地区银行ETF(KRE)跌1.9%后收跌0.6%,5月4日曾创2020年10月来最低。

其他变动较大的个股包括:

隔夜比特币在一年半来首次升破3.5万美元,带动区块链概念股走强。大型“矿工股”中,Marathon Digital最高涨超22%,Riot Platforms一度涨超17%;“美股数字货币交易所第一股”Coinbase最高涨近16%;Microstrategy也一度涨超16%,灰度比特币信托最高涨超9%。

这令“牛市女皇”木头姐的旗舰ETF ARKK盘初涨5%创8月底以来最佳表现,最终收涨近3%,进一步脱离五个半月最低,该ETF持有的所有股票午盘前均走高。

公布财报的个股中,可口可乐三季度盈利和营收超预期,涨价后销量仍增长令其上调全年指引,股价涨3%至三周新高。工业巨头3M涨超5%,三季报超预期且上调全年盈利展望,重组和支出控制取得成功。通用电气涨超6%至一个月最高,三季报超预期且上调全年指引,得益于航空航天业务的需求增加。航空航天与国防股RTX涨超7%,电信巨头威瑞森涨超9%为十五年最佳。

瑞典音乐流媒体巨头Spotify涨超10%至三个月最高,提价和成本削减令其三季度意外实现一年半以来的首次盈利,看好向播客和有声读物领域的扩张。

通用汽车跌超4%后一度转涨近2%,最终收跌2.3%,至2020年9月以来的三年新低。三季度盈利和营收均超预期,但罢工导致的不确定性和成本上升令其撤回2023年业绩指引,称每周因汽车产量损失亏了2亿美元,9月15日开启的罢工已导致税前收益损失约8亿美元。

通用汽车利好三季报发布后,美国汽车工人联合会UAW宣布,通用汽车在美国德州阿灵顿最大和最赚钱SUV装配厂的5000名工人加入罢工,令针对美国三大汽车厂商的罢工总数超过4.5万人。据媒体估算,汽车工人罢工已持续5个星期,致美国经济损失超90亿美元。

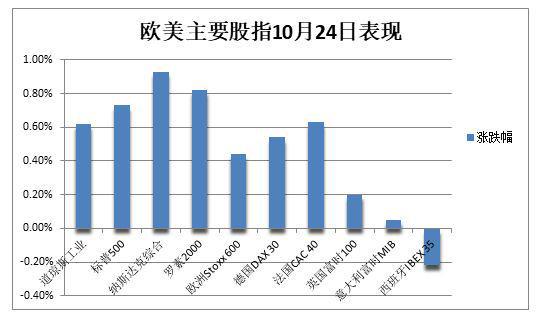

欧股盘中转涨。泛欧Stoxx 600指数收涨0.44%,止步五日连跌并脱离九个半月最低,矿业股涨2.6%领跑,汽车股跌近1%,银行股也跌1%,主要受交易部门业绩不及预期的巴克莱跌7%拖累。

欧洲奢侈品股齐涨。开云集团涨1%,尽管三季度营收略逊预期且可比收入降幅9%超预期。爱马仕涨近3%,三季度销售额增16%超预期,脱离七个月低点。LVMH涨近2%脱离年内低位。

美国长债收益率盘中转跌,远离十六年最高,短债收益率上涨脱离一周低位

近期引发美股恐慌的长债收益率在美股盘中转跌,远离昨日盘中所创的十六年最高,有助于股市等风险资产表现。

对货币政策更敏感的两年期美债收益率最高涨7个基点并重上5.10%,暂离一周低位。10年期基债收益率涨超5个基点至4.89%后转跌,抹去上周三以来全部涨幅,昨日曾升破5%创2007年7月以来最高。30年期长债收益率涨4个基点后转跌5个基点,重新跌穿5%。

美国长债收益率盘中转跌,短债收益率上涨脱离一周低位

PMI数据不佳后欧债收益率下挫。此前有分析称,近期欧美债券被抛售,大部分原因是经济衰退风险的消除,以及美国利率长期预期的抬升,但最新PMI数据令欧洲衰退风险重燃。

欧元区基准的10年期德债收益率一度下行9个基点至2.79%,创10月16日以来的一周最低,月初曾触及3.024%创2011年7月来最高,两年期德债收益率跌近4个基点,10年期意债收益率一度跌7个基点,两年期意债收益率跌5个基点。同时,10年期英债收益率尾盘跌6个基点,两年期收益率跌4个基点并连跌四日。

欧洲数据突显需求悲观,油价三连跌至逾一周新低,欧洲天然气盘中跌超5%

欧洲数据疲软突显需求悲观前景,油价连跌三日并连续两日跌2%。WTI 12月期货收跌1.75美元,跌幅2.05%,报83.74美元/桶。布伦特12月期货收跌1.76美元,跌幅1.96%,报88.07美元/桶。

美油WTI最深跌2.52美元或跌2.9%,日低一度失守83美元,基本抹去10月13日以来涨幅。布油最深跌2.47美元或跌2.7%,日低下逼87美元,抹去10月13日以来近半涨幅。

油价三连跌至逾一周新低

野村证券认为,中东出现供应中断的担忧挥之不去,美油将在一段时间内维持80至90美元区间波动,市场还关注OPEC产量、美国库存和中国需求复苏。著名石油交易员皮埃尔•安杜兰(Pierre Andurand)认为,直到油价触及110美元,沙特才会放松减产措施。

欧洲基准的TTF荷兰天然气期货最深跌5.6%,重新失守50欧元/兆瓦时整数位,ICE英国天然气一度跌超5%,均脱离一周高位。昨日消息称,担忧冬季供应,欧盟考虑延长天然气价格上限。

美元重上106脱离一个月最低,日元重新下逼150,比特币一度涨10%升破3.5万美元

衡量兑六种主要货币的一篮子美元指数DXY涨0.7%并重上106关口,脱离昨日所创的一个月最低105.35,10月初曾创11个月最高至107.34。有分析称,PMI数据显示美国10月份商业活动增加,突显相对于英国和欧盟的经济韧性。

美元重上106脱离一个月最低,接近抹去昨日跌幅

欧元兑美元跌0.7%并重新失守1.06关口,暂离一个月高位,英镑也跌0.7%并失守1.22关口,脱离逾一周高位。日元兑美元重新下逼150大关,徘徊三周低位。离岸人民币在亚太盘中上逼7.30元,在美股盘前跌穿7.32元或较上日收盘跌146点,美股盘中不足7.31元,仍接近一周高位。

主流加密货币连续两日普涨。市值最大的龙头比特币隔夜涨10%创一年来最大涨幅,并在去年5月初以来首次升破3.5万美元,周二交投3.4万美元且涨幅收窄至3%,有分析称,这主要是现货比特币ETF获批的希望增大,令币圈空头回补、遭遇轧空而推涨价格,比特币已在年内翻倍。

比特币一度涨10%升破3.5万美元,创一年来最大涨幅黄金继续脱离五个月高位,来自中国的需求希望抬高伦敦金属,铜脱离11个月最低

美元和美债收益率走高令贵金属承压。COMEX 12月黄金期货收跌0.09%,报1986.10美元/盎司。期银跌0.4%。

现货黄金在美股盘前一度跌19美元或跌1%,下逼1950美元整数位,但美股午盘后一度转涨且重上1970美元,上周五盘中曾尝试上逼2000美元大关并创五个月最高。

有分析称,地缘政治风险仍在支撑金价,如果中东危机升级,短期内黄金仍有可能触及2000美元,甚至创下历史新高,过去两周金价涨约9%。但如果本周的美国三季度GDP利好和PCE通胀强于预期,并且中东局势没有升级,将对黄金构成利空,因为上述因素将给美联储加息带来压力。

黄金继续脱离五个月高位,但有分析相信近期会升至2000美元

来自中国的需求希望打消其他地区的不确定性,伦敦工业基本金属齐涨:

经济风向标“铜博士”涨1%并重上8000美元,昨日盘中曾创去年11月底以来的11个月最低至7856美元,但有分析师看跌6至12个月内的铜价前景,预言价格将跌至每吨7000美元。

伦铝涨0.7%,脱离近两个月最低,伦锌涨0.9%,伦铅再度小幅上涨,伦锡涨0.8%升破2.5万美元,均脱离一周低位,昨日跌超2%的伦镍转涨0.5%,脱离2021年9月来两年低位。

此外,国内期货的夜盘收盘多数上涨,焦煤、焦炭涨超4%,铁矿石涨超3%,螺纹钢、热卷涨近2%,而液化石油气(LPG)和低硫燃料油(LU)低近2%。