江西省高校诵读红色家书讲述英烈故事直播在哪看(附回放入口)

2023-10-30

更新时间:2023-10-19 13:21:19作者:橙橘网

在上周举行的上海三批次首轮土拍中,象屿地产共参与了三宗热门地块的竞拍,最终以总价16.9亿元、10%封顶溢价率夺得奉贤新城9.33万平方米的宅地。

《每日经济新闻》记者注意到,今年前9月,土地市场整体降温明显,百强房企拿地销售比仅0.19,投资意愿依然疲弱。但象屿地产在四季度开局后仍斥资16.93亿元在上海拿地,扩张意图极为明显。

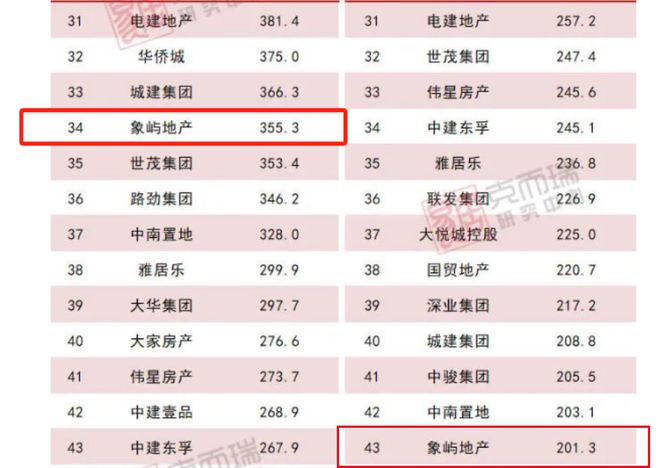

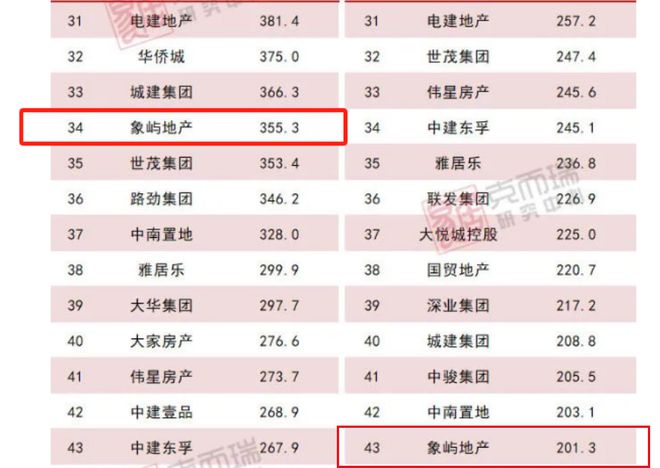

据克而瑞数据,今年前9月,象屿新增土地价值达到67.9亿元、新增货值131亿元,分别排在行业第33位、35位;全口径销售额达到355.3亿元,排在行业第34名,其中权益销售额为201.3亿元,排在行业第43位。

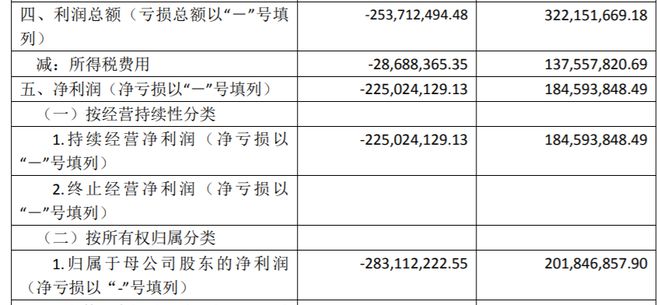

不过,在业绩快速增长的背后,象屿地产仍要面对扩张期利润下滑甚至亏损的难题。象屿地产2023年债券中期报告显示,今年上半年,其营业利润从2022年中期的3.2亿元下滑至-2.65亿元,净利润和归母净利润分别为-2.25亿元和-2.83亿元。

但总体来看,今年上半年,象屿地产的经营表现与债券中期报告中“象屿地产在厦门象屿集团内定位为利润中心,对于规模的考量较少,主要考量盈利情况”的表述略有不符。

象屿地产在今年1-9月房企销售榜上的排名(左为全口径销售额,右为权益销售额) 图片来源:中指研究院

持续重仓上海市场

聚焦一二线城市是当下行业共识。对于地方国企而言,更需要保持较优的土储结构。

作为大型国企厦门象屿集团有限公司的全资子公司,成立于1993年的象屿地产曾透露,2023年将持续坚持“3+X”战略布局,深耕长三角、海西、成渝等核心都市圈,聚焦以上海为核心的长三角市场,业务版图覆盖福建、上海、江苏、浙江、重庆、天津、河北等区域。

从近年来的扩张表现来看,象屿地产对上海的偏爱已经远远超越大本营和其他省市。2022年,象屿地产在上海拿下6宗地块,全口径拿地金额接近超过167亿元,仅次于招商蛇口和保利发展,排在行业第三。

在今年初的上海一批次土拍中,象屿地产就报名了多宗地块,最终成功拿下了普陀桃浦地块和浦东新场地块。

今年上半年,象屿地产在上海就有青浦蟠龙府二期、宝山萃湖臻境、闵行象屿招商公园1872、嘉定虹桥嘉悦府、嘉定都滙云境等项目在售,同一时期5盘齐开。

其中,象屿招商公园1872项目今年以来累计销售额达106.47亿元,高居榜首,也成为今年截至目前上海唯一的百亿大盘;象屿招商蟠龙府项目的销售额也达到82.2亿元,排在第8位。凭借203.27亿元的销售战绩,象屿地产在今年1-9月上海房企销售榜上排在第四位。

2023年1-9月上海商品住宅销售额TOP10 来源:中指研究院

每经记者注意到,上周象屿地产以封顶溢价摘得的奉贤地块,周边配套成熟,已开业的龙湖天街位于地块东面,周围除了朗诗、龙湖、保利等开发的多个楼盘,象屿滨江悦府也仅一河之隔。不过,该地块距市中心直线距离约28公里,加之距离地铁站较远,刚需通勤仍有不便。

此外,奉贤地块所在的天街西板块以次新房为主,龙湖春江天玺在今年上半年的成交单价为41000元/平方米左右,与奉贤地块的房地联动价仍然存在一定的倒挂。但当前市场恢复力度不足,地块位置处于远郊,未来项目入市能否再现热销还需时间来检验。

合作开发加速扩张

事实上,在上海拿地对于非头部房企而言并非易事。和大多数地方国资房企一样,象屿地产选择了合作开发。

如象屿地产在今年初在上海一批次土拍中获得的两宗宅地,其中桃浦地块位于热点概念的桃浦智创城板块,由象屿地产和浙江交投联合体经历了55轮报价后以37.78亿元竞得;而浦东新场地块则由象屿地产和招商蛇口联合体以16.24亿元竞得。

此外,招商象屿•星耀翠湾、象屿交控•中环云悦府、国贸象屿龙湖•星璟原、天安象屿•西江悦、天安象屿萃湖臻境等项目,都能看到合作伙伴的身影。

显然,象屿地产以抱团合作方式重仓上海,在近两年行业下行中抓住了全国最有韧性的市场。

2020-2022年,象屿成为排名上升幅度最大的房企之一。据克而瑞统计,象屿地产2021年的全国销售额排名上升了30名,2022年的排名上升了71位。截至2022年末,象屿地产排在销售百强榜第56位,2023年9月又再次上升到34位。

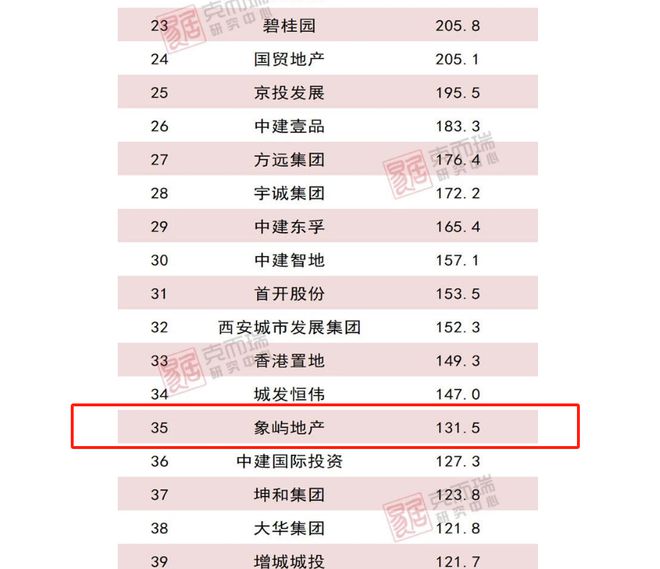

最近三年,象屿地产新增拿地总数为26块。据克而瑞数据,今年前9月,象屿新增土地价值达到67.9亿元、新增货值131亿元,分别排在行业第33位、35位。

象屿地产2023年房企新增货值榜上排在第35位 来源:中指研究院

象屿地产在债券半年报中表示,“根据资金储备及下属项目公司的开发进度,合理预计新增土地储备规模。在确定增加土地储备之前,公司充分开展土地储备的调研、产品定位、利润测算等前期工作,并上报公司投决会,公司投决会根据项目土地的可研方案进行项目决策。总体来看,拿地政策较为理性,在遇到合适的拿地时机,发行人会采取相应拿地策略,让业务平稳有序发展。”

上半年净利润亏损

业绩快速增长的背后,象屿地产仍要面对扩张期利润下滑甚至亏损的难题。

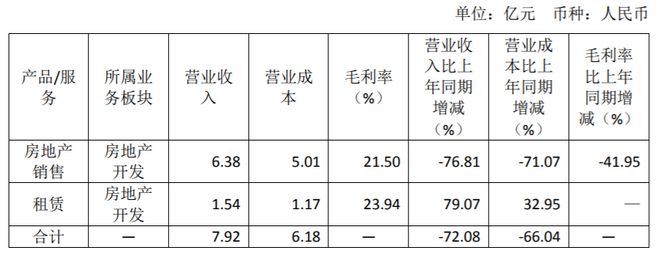

象屿地产在2023年债券中期报告中透露了当下的业务结构:两大主业中的房地产销售业务约占75%,租赁业务18%。从毛利率来看,象屿地产来自房地产销售的毛利率达到21.5%,租赁业务毛利率23.94%,与上年同期相比,地产板块毛利率下滑了15个百分点,不过在行业中并不算差。

图片来源:象屿地产2023年债券中期报告

但总体来看,今年上半年,象屿地产的经营表现与债券中期报告中“象屿地产在厦门象屿集团内定位为利润中心,对于规模的考量较少,主要考量盈利情况”的表述略有不符。

2023年债券中期报告显示,象屿地产的营业利润从2022年中期的3.2亿元下滑至亏损2.65亿元,净利润和归母净利润分别为-2.25亿元和-2.83亿元。

2023年上半年象屿地产净利润情况(单位:元) 来源:象屿地产2023年债券中期报告

对此,象屿地产方面表示,1-6月房地产销售收入较上年同期下降76.81%,营业成本下降71.07%,毛利率下降41.95%,主要原因是公司项目结转周期差异所致。而新增租赁项目增加了租金收入,带来了租赁业务收入较同比增长79.07%,营业成本仅增长32.95%,毛利率相应提升。

“公司的主要竞争对手为大型全国或地区性开发商,近年来在土地购买环节的竞争越来越激烈,此外,某些区域出现房地产市场供给过剩的情况已对当地去化造成了一定压力。”象屿地产在债券报告中坦陈。

象屿地产也提及,要“以市场导向动态优化,坚持区域深耕,保持战略定力,确保投资安全,利润优先规模。同时,进一步加深对商发和物业板块的战略深化和布局。”

资金方面,截至2023年6月30日,象屿资产负债率为79.18%,目前三笔存量债债务余额23.91亿元,其中13.4亿元为1-3年内到期余额,10.51亿元到期日为10年以上。报告期末,有息债务余额60.98亿元,银行授信余额仍有109.63亿元。