远洋集团1-11月在35座城市累计完成3.8万套住宅交付

2023-12-02

更新时间:2023-11-04 19:53:24作者:橙橘网

发现没?今年天津的地价“大幅降低”。

市区竟然出现一批几千块的地——

河西柳林地块,楼面价4880元/平米;

南开西营门地块,楼面价6256元/平米;

南开天环地块,楼面价5468元/平米;

河东成林道地块,楼面价5445元/平米……

这仅是正常地价的1/4呀,绝没那么简单。

挂牌文件还有8个字:“不含土地整理成本”。

事出反常,必有下文。

天津的“土地大棋”出现“新玩法”:城市更新!

别小瞧这老生常谈的4个字,这一次,天津背后有高人。

这个新模式,会“革很多板块的命”。

对天津城市发展、市区和环城楼市,将产生不可逆的重大影响!

城市更新,喊了很多年。

今年是真落到实处了,启动实质推进。

刚开始没几个,不以为意;之后越来越多,大规模爆发,不得不重视起来。

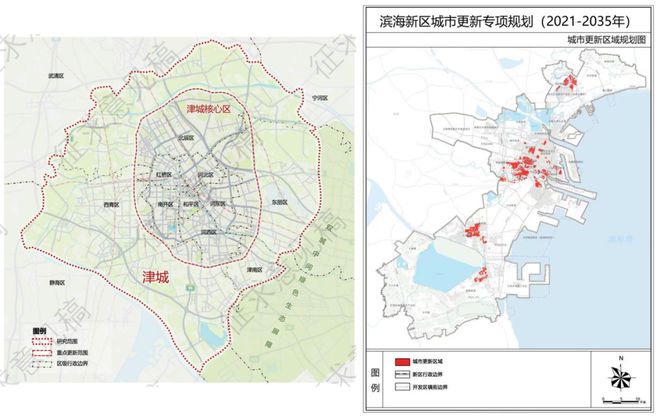

天津针对津城和滨城,已分别发布“城市更新专项规划”。

津城:集中在市区,大大小小的加起来至少十几处。

已经有实质进展的,包括和平金耀广场、南开西营门、南开天拖、河西柳林、河西先达地块、河东一机床、河东津龙湾、河北中车地块、金钟河大街……

滨城:重点推动14个城市更新。

包括泰达时尚广场、塘沽南站、洋货市场、建材路、华北陶瓷、大港老城……

很明显,都处于核心位置。

做好准备,新模式之下天津楼市要“翻篇儿”。

痛则不通。

为什么天津的城市更新,突然大举进攻?

因为,原来的模式走不下去了。

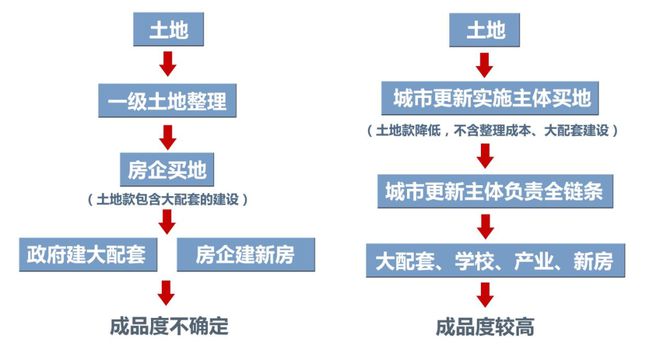

原来是“摊大饼”,去环城做大量的新区。

在人口持续流入、经济高增长的时代,这条路没问题。

环城新区,相当于一个刚成立的公司。

买房人、房企,都是投资的股东,政府来建设。

合伙干,让公司升值。

房企交的土地款,大部分都要用于城乡建设。

也就是说,这块地卖出去了,周边的道路、交通、公园、学校甚至商业等,都应建起来。

房价,就是这个板块的股价。

不仅是房子的价值,也包含了板块配套的价值。

但后来发现,房建好了,板块建设却没跟上,预期没兑现。

结果,板块股价下跌,房价不保。

导致现在都不愿意去环城新区入股了,房企也不愿意拿地。

地卖不出去,就更没法建设。

如果算经济账,板块人口少,公共配套的规模效应就很低,更没法做了。

就几千人,怎么可能给修条地铁、建个学校,再配个大商业?

这盘大棋走不下去了,怎么办?

穷则思变。

走不通,就不能再撞南墙,一定要改变。

相比于预期,现在大家更看现实。

回归居住嘛,那就往配套成熟的地方去——掉头回老城。

即便在老城新建配套,规模效应也更大,经济账算的过来。

但老城最大的BUG,就是城市界面差。

直接翻新?现阶段天津没这个实力。

所以,天津推出了全新的模式——城市更新。

一石三鸟,盘活大棋。

这个模式背后有高人,说是教科书级别也不为过,很多城市都来天津学习。

怎么做的呢?

实际很复杂,简单来说。

政府让利,降低土地成本(比如南开,楼面价从2万降到5000多)。

条件是捆绑了配套建设,包括修路、代建公共服务设施、建学校、老旧小区改造、引产业、商业、建市政公园……

总之,不仅建新房,还得把这一片区全链条更新,提升界面、补充配套。

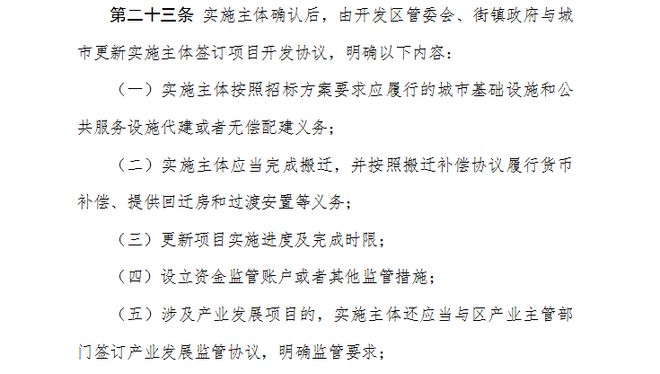

以前归各职能部门牵头的,统一归城市更新实施主体。

提前明确建设内容

不是“干着看”,而是提前将内容明确化。

公共设施代建、搬迁、完成时限、产业协议、资金监管等,都摆到明面上,约定好。

全链条打包

城市更新实施主体要负责全链条建设,谁家孩子谁抱走。

建筑物拆除、开发建设、配套服务、运营维护等,都要管,还得管到底。

举个例子,比如金钟河大街南侧片区城市更新。

要建新房,也要改造老旧小区,必须同时进行。

已有上江花园等6个老旧小区纳入提升改造。

涉及燃气管道更换、墙体修复、环境美化、健身场地优化等方面。

还增加了公共充电桩,扩充了停车位,把不用的车棚改成图书馆……

后期还将新建学校,商业、写字楼、长租公寓等。

整体界面大幅提升,生活配套兑现,买房人住进来后,这是个“有配套”的板块。

不再像之前,商业、学校不确定,遥遥无期。

政府让利,钱到位

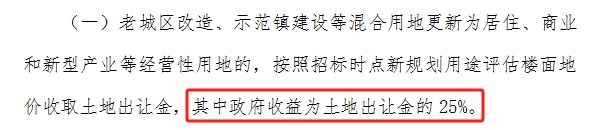

老城更新,涉及到新建住宅的,政府收益为土地出让金的25%。

一个原则,少干活少拿钱,很合理。

只要钱到位,地球给你干报废。

大家都懂,很多项目推进不下去,就差money。

城市更新不一样,不是单纯的房企盖房,而是重大民生项目。

国开行、各大银行不能给房企随意贷款,但可以给城市更新实施主体贷款。

截止去年11月,天津拿到银团授信365亿,支持7个城市更新,计划改造老旧社区超过70个。

金钟河大街南侧片区城市更新项目,组建108亿银团;泰达控股天拖片区城市更新项目,组建68.8亿银团……

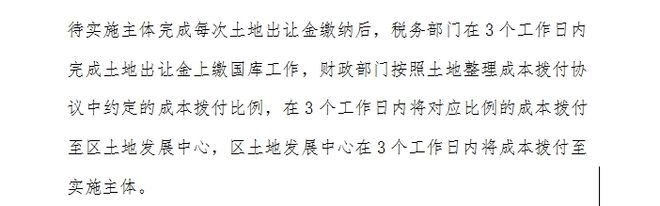

成本前置,贷款前置,就连拨款时间都明确好。

不会再出现“寅吃卯粮”的情况。

当然,城市更新只能以国央企为主体。

天津城投、泰达建设、滨海城投、中交、中建,目前这几家在参与。

有监督,有闭环

以前是又当裁判员又当运动员,现在分清职责。

时间、进度,都必须按协议来,如此,城市更新才能画句号。

通则不痛。

这一套组合拳打下来,是非常严谨的新模式。

以前是一级土地整理、卖地,二级市场卖房,每一级都要赚钱。

问题在于,配套建设“看菜吃饭”,没提前约定好,板块成品度不确定。

让房企“少交点钱,自己把配套都建了”,它乐在其中。

以前拿完地,配套跟不上,房企也着急,卖不出去房啊,但很无奈。

现在的城市更新“没有中间商赚差价”。

一石三鸟,解决了三大问题:

能卖地、城市界面提升+配套补全、买房人愿意来。

这盘棋就活了,要不这些地怎么办呢。

对天津来说,城市更新是自上而下的。

很多地必须要动,城市要发展、区域要建设,不能停滞。

投资拉动经济,也必不可少。

最重要的,这个模式之下的地价更低。

如果直接降地价,势必影响预期。

而城市更新,既不突兀的降了地价,也不影响预期。

所以,天津的城市更新项目,将越来越多。

红桥西站、子牙河片区……都会是这个模式。

大规模的城市更新,对楼市有什么影响?

一场不讲情面的战争打响了——

打破了改善往外走的局面。

城市更新出来的新盘,自带4个优势。

❶地段相对核心,底盘稳。

❷房价不比周边贵。

地价有优势,否则房企也没动力建设。

比如时代之城,按以往地价,房价至少卖到1万8。

结果高层开盘1万6,总价150万起。

120平米的三室改善,250万以内就搞定。

东丽海河柳林地块,120平米大洋房,300多万也能下来。

明年的南开天环地块,房价也会很有优势。

❸城市界面不会差,配套补充快。

片区内的老旧建筑,要么拆掉、要么提升改造。

学校、公园、商业、产业按部就班推进。

海河柳林,大型公园已提前兑现,桥也正在修。

九年一贯制学校已经开工。

南岸69号商业地也启动,建设地标写字楼。

❹ 产品有后发优势。

宽厅、落地窗、赠送面积是标配。

还会有更多创新,开放式阳台、空中花园等。

地段更核心、配套更好、界面也不差、房价不贵、产品更新。

改善还有理由往外走吗?

以前改善不得已外溢,是因为里面没有合适的。

老虎不在家,猴子称霸王。

现在,老虎回来了。

只要老城的城市界面提升,土地价值回归,改善就会回流。

环外只能卖刚需,那就剩卷价格了。

大规模城市更新之下,两类房产将受冲击:

一类,市区非第一梯队(非和平、南开、河西的核心地段)的二代产品;

另一类,环外大面积的改善盘。

城市更新出来的新盘,会很有竞争力。

明年的天津楼市,是真正洗牌的一年。

环城房价,受“三大战役”影响(详情)。

市区房价,受城市更新影响。