直播、广告“两手抓”,支付宝商域流量奏效了吗?

2023-12-02

更新时间:2023-11-02 10:00:06作者:橙橘网

(原标题:瑞昌国际:难掩失血之“窘境” 客户集中度高企市占率不及1%)

《金证研》南方资本中心-财报解读 海杨/作者 书眠/风控

随着经济的发展,国内对石油及乙烯等石油制品的需求在不断扩大,国内的炼油量及乙烯等石油产品的产量也在不断提升。数据显示,2017-2022年,国内的炼油量从8.48亿吨增加至9.2亿吨,至2025年将达到10亿吨;乙烯产量则从2,300万吨增加至3,870万吨。

在此背景下,曾于2023年3月向港交所递交招股书的石油炼制及石化设备制造商瑞昌国际控股有限公司(以下简称“瑞昌国际”),于2023年9月再次向港交所发起冲击。此番上市,瑞昌国际除了要面临竞争激烈的行业竞争外,其在炼油及石化设备行业市占率不足1%。不仅如此,瑞昌国际或还面临赊销高企、客户集中度高企、经营性净现金流告负、欠缴员工社保及公积金合计超数百万元等问题。

一、市场分散或竞争激烈,瑞昌国际在炼油及石化设备行业市占率不足1%

作为一家石油炼制及石化设备制造商,瑞昌国际主要从事石油炼制及石化设备的制造及销售,主要产品为硫回收设备及挥发性有机化合物焚烧设备、催化裂化设备、工艺燃烧器及换热器。

据瑞昌国际最后可行日期为2023年9月22日的招股书(以下简称“招股书”),瑞昌国际主要的营运附属公司有洛阳瑞昌环境工程有限公司(简称“洛阳瑞昌”)、洛阳瑞切尔石化设备有限公司(简称“洛阳瑞切尔”)等。

其中,洛阳瑞昌的主营业务为制造及销售石油炼制及石化设备;洛阳瑞切尔主要的业务活动为销售石油炼制及石化设备。

从行业情况来看,瑞昌国际部分产品所处行业,市场分散且竞争激烈。

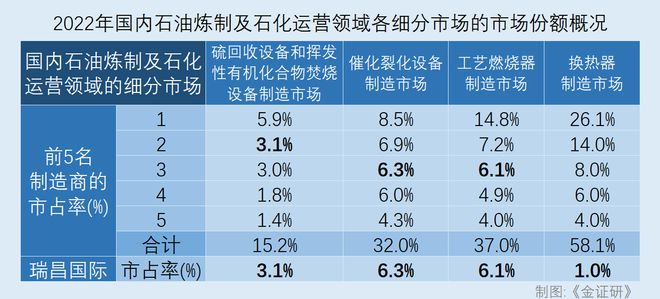

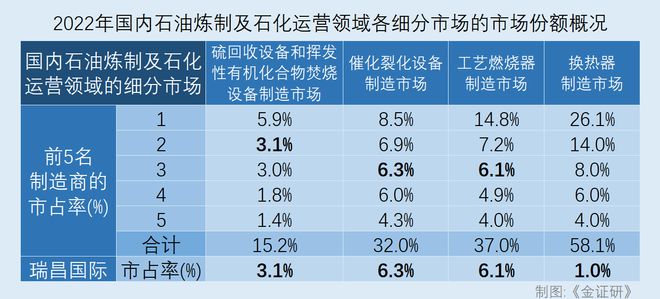

据招股书,2022年,国内有超过40,000家炼油及石化设备制造商,石油炼制及石化设备过百种,而瑞昌国际每类产品或分别仅占小部分的市场份额。

按收益计,在国内石油炼制及石化营运领域中,分类来看,硫回收设备及挥发性有机化合物焚烧设备的制造商约有1,000家,前五家制造商合计的市占率约为15.2%,瑞昌国际的市占率约为3.1%;催化裂化设备的制造商同样约有1,000家,前五家制造商合计的市占率约为32%,瑞昌国际的市占率约为6.3%。

另外,同样在国内石油炼制及石化营运领域,工艺燃烧器的制造商约有200家,前五家制造商合计的市占率约为37%,瑞昌国际的市占率约为6.1%;换热器的制造商中,前五家制造商合计的市占率约为58.1%,而瑞昌国际于2022年的市占率则仅有1%。

如果从整个市场的角度看,结合国内石油炼制及石化运营领域及其他领域,按2022年的收入计,瑞昌国际的催化裂化设备制造业务的市占率为1.8%。

值得注意的是,2022年,国内整体炼油及石化设备市场的市场总值约为6,709亿元,而瑞昌国际录得的收入约为4.19亿元,按该收入计,瑞昌国际在国内整体炼油及石化设备市场中的市占率约为0.06%。

可以看出,在国内石油炼制及石化运营领域中,制造硫回收设备及挥发性有机化合物焚烧设备的各个制造商,其市场份额均未超过6%,且其市占率前五的制造商,合计的市场份额合计不足20%。此外,虽然换热器制造商市场的集中度较高,达到58.1%,但瑞昌国际的市场份额则仅有1%,且未进入行业前五。

至此,瑞昌国际的市场竞争力究竟几何?

对于市场竞争,瑞昌国际在招股书中称,国内石油炼制及石化设备的制造市场,竞争十分激烈,且受到技术创新的影响,其可能无法于相关市场进行有效竞争。日益激烈的竞争可能导致其产品价格及毛利率下跌以及市场份额的降低,这些情况均有可能对其业务及盈利能力造成不利影响。

二、毛利率呈下滑趋势,催化裂化设备收入“骤增”近三倍

在竞争激烈的市场背景下,近年来瑞昌国际的毛利率在报告期内呈下滑趋势。

据招股书,2020-2022年及2023年1-6月,瑞昌国际的毛利率分别为37.1%、28.6%、31.7%、36.0%。

此外,2020-2022年,瑞昌国际的营业收入分别为23,608.5万元、24,804.4万元、41,907.3万元;净利润分别为3,410.4万元、1,324.6万元、3,653.3万元。

2020-2022年,瑞昌国际的净利润率分别为14.4%、5.3%、8.7%,其2021年及2022年的净利润分别同比增长-61.16%、175.8%

尽管其2022年的净利润高于2020年,但瑞昌国际2022年的净利润率仍未回到2020年的水平。

此外,瑞昌国际来自各类产品的收入,同样值得关注。

据招股书,2020-2022年,瑞昌国际来自硫回收设备及挥发性有机化合物焚烧系统的收入分别为9,631.1万元、10,171.9万元、7,285.4万元;来自催化裂化设备的收入分别为6,766.1万元、6,327.3万元、25,162.5万元;来自工艺燃烧器的收入分别为3,676.1万元、2,997.1万元、4,504.6万元;来自换热器的收入分别为2,539.3万元、5,083.2万元、4,576.7万元。

可见,与2021年相比,瑞昌国际在2022年来自硫回收设备及挥发性有机化合物焚烧系统的收入较2021年减少28.38%,来自换热器的收入则减少9.96%。值得注意的是,2022年瑞昌国际来自催化裂化设备的收入增加297.68%,增加到2021年的近4倍,占其2022年收入的60.04%。

三、赊销高企,前五客户收入占比逐年攀升

在各类产品收入不稳定的同时,瑞昌国际贸易应收款项及应收票据占收入的比重在升高。

据招股书,2020-2022年,瑞昌国际的贸易应收款项及应收票据合计金额分别为10,870.3万元、16,017.6万元、30,975.8万元,分别占各年收入的46.04%、64.58%、73.92%。

且经测算,2021年及2022年,瑞昌国际的贸易应收款项及应收票据分别同比增加47.35%、93.39%。即瑞昌国际的贸易应收款项及应收票据的合计金额在2022年几乎翻倍,其占收入的比重在2021年超过60%,在2022年超过70%,是否将面临赊销的考验?

此外,瑞昌国际客户集中度高企的情况,同样值得关注。

据招股书,2020-2022年,瑞昌国际来自前五大客户的收入分别占其总收入的47.1%、46.9%、75.9%,其来自第一大客户的收入占其总收入的12.6%、20.8%、60.5%。

简言之,2020-2022年,瑞昌国际来自前五大客户的收入及来自第一大客户的收入,占其总收入的比例在不断升高。

而瑞昌国际贸易应收款项及应收票据占总收入的比例提高,或与其前五大客户有关。

2020-2022年及2023年上半年,瑞昌国际的贸易应收款项总额中,分别有约49.6%、48.5%、78.6%、75%由其各期的前五大客户欠付所致。

同时,瑞昌国际贸易应收款项及应收票据的回收速度在减慢。

据招股书,2020-2022年,瑞昌国际平均贸易应收款项及应收票据周转天数分别约为140天、198天、205天,在2023年上半年延长到了264天。

对此,瑞昌国际在招股书中称,其面临客户有关贸易应收款项及应收票据方面的信贷风险、收回客户所欠贸易应收款项及追回合约资产的信贷风险、不能于保修期结束后如期收回全数合约资产的风险。

此外,瑞昌国际认为,如果其客户应付的大额款项无法按时结清,瑞昌国际的表现、流动资金及盈利能力将受到不利影响,且其任何一名主要客户的信贷状况的恶化,均可能对其业务造成重大不利影响。

四、银行及其他借款持续增加,经营性净现金流告负

问题并未结束,瑞昌国际或还存在“失血”问题。

2020-2022年,瑞昌国际的负债中,银行及其他借款的金额在持续增加。

招股书显示,2020-2022年各年末及2023年6月末,瑞昌国际未偿还的银行及其他借款总额分别为4,300万元、6,574.8万元、7,860万元、13,636.3万元;计入流动负债的银行及其他借款总额分别为2,700万元、3,274.8万元、5,460万元、12,786.3万元。

此外,瑞昌国际在2020年至2023年上半年各期,有多次现金流告负。

2020-2022年及2023年1-6月,瑞昌国际的经营活动(所用)/所得现金净额分别为-711万元、-495.2万元、103.2万元、-2,575.7万元。

对于经营现金流量波动的情况,瑞昌国际于招股书中称,主要是由于其存货、贸易应收款项及应收票据、贸易应付款项及应付票据结余出现波动所致。

另外,瑞昌国际还称,经营现金净流出可能会削弱其必要资本支出的能力,营运的灵活性也会受到限制,并对满足流动资金需求的能力造成负面影响。

且瑞昌国际认为,如果其现金流量净额不足以拨付未来的资本需求,或不足以支付贸易应付款项及应付票据,可能需要取得其他外部融资。如果未能按理想条款或完全无法自外部融资取得足够资金,瑞昌国际可能需要不得不推迟或缩减发展及扩张计划,而其业务、财务状况及经营业绩可能会因此而受到重大不利影响。

五、控股股东或获派息逾4,000万元,瑞昌国际合计欠缴员工社保及公积金数百万元

面对“失血”窘境,瑞昌国际拟上市进行筹资。而此次上市,瑞昌国际募集资金的用途,包括“一般营运资金及一般企业用途”。

据招股书,瑞昌国际拟将募集资金用于“为兴建新生产设施提供部分资金,以增加产能及实力”、“进一步增强其设计和研发能力”以及“一般营运资金及一般企业用途”。

需要指出的是,2020及2021年,瑞昌国际派息超过4,000万元。

截至2020年12月22日,陆波与陆晓静分别通过Riches Development和Richen Development分别持有瑞昌国际50%、50%的股份。

而于最后可行日期2023年9月22日,陆波(连同Riches Development、One Ideal Limited及Now Wealth Limited)及陆晓静(连同Richen Development、Lady Jing Limited及LXJ Limited)分别持有瑞昌国际约45.27%及45.27%的股权,合计共90.54%,陆晓静、陆波二人为姐弟关系。陆波任瑞昌国际的主席兼执行董事、行政总裁;陆晓静任瑞昌国际的执行董事、副行政总裁。

此外,陆波的配偶白薇,任瑞昌国际的执行董事及高级副总裁(人力资源);陆晓静的配偶邵松,任瑞昌国际的执行董事及高级副总裁。

简言之,截至2023年9月22日,瑞昌国际的控制权,或在陆晓静和陆波两姐弟手上。

对于派发股息,瑞昌国际在招股书称,其并无任何固定的股息政策,且没有预设的派息比率。宣派股息由董事会酌情决定,其宣派任何末期股息亦须经由股东在股东大会上批准。且其董事或会在考虑其经营业绩、财务状况、现金流、资本充足比率、经营及资本开支要求,合约限制、组织章程大纲及细则、开曼公司法、适用法律法规以及董事认为相关的其他因素后宣派股息,并将须获股东批准。

然而,在2020年及2021年,瑞昌国际已宣派及派付的股息分别为2,703.2万元、1,933.1万元,合计共4,636.3万元。

而截至2023年6月末,瑞昌国际应收控股股东款项或超600万元。

招股书显示,2020-2022年各年末及2023年6月末,瑞昌国际披露的应收控股股东款项分别为82.2万元、51万元、590.8万元、637.5万元;其中,来自陆波的应收控股股东款项分别为56.1万元、25.5万元、545.4万元、575.2万元;来自陆晓静的应收控股股东款项分别为26.1万元、25.5万元、45.4万元、62.3万元。

在高额派息的背后,瑞昌国际存在未足额缴纳员工的社会保险及公积金的情况。

招股书显示,截至2020-2022年各年末及2023年6月末,瑞昌国际并未为部分雇员足额缴纳社会保险费及住房公积金,其各年欠缴的社会保险费及住房公积金总额约为150万元、330万元、320万元、270万元。

上述问题背后,赴港上市的瑞昌国际能否顺利“过关”?