5801元/㎡起!白云山一宗低密住宅用地即将出让丨蓝谷地块中止拍卖

2023-12-06

更新时间:2023-12-06 08:22:24作者:橙橘网

随着经济复苏,企业融资需求增加,今年信用债发行规模大,而且整体信用评级也较高,为市场提供了不错的投资选择。

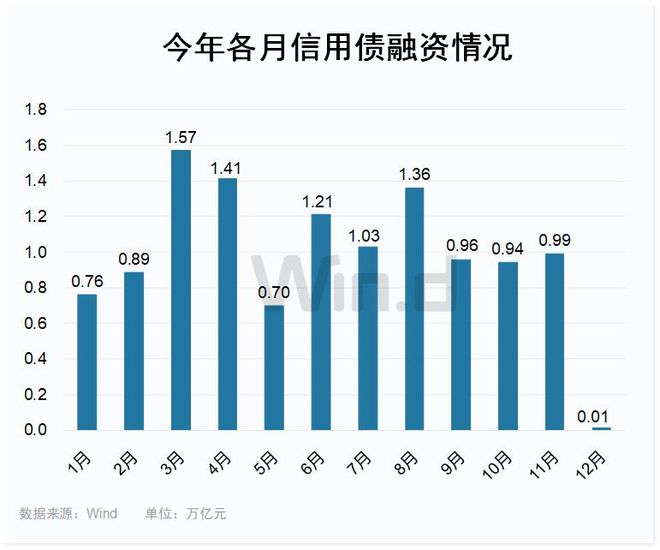

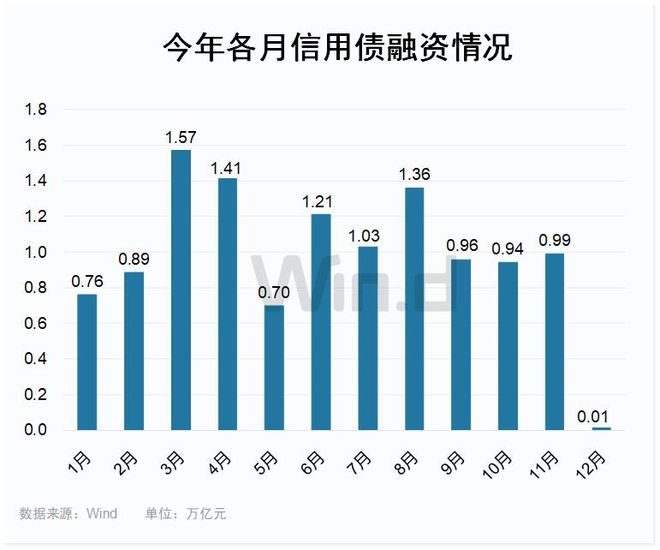

//今年信用债发行情况 //

以风险稍大的企业债、公司债、中票、短融和定向工具五类信用债来看,Wind数据显示,截至12月初,各类型信用债发行规模已达到11.83万亿,平均每月发行融资在1万亿以上。其中5月份发行最小,合计融资0.70万亿,而3月份融资规模最大达1.57万亿。最近3个月(9月至11月)则较平稳,各月融资规模都在0.94~1万亿之间,处于年内各月发行的中位,可见今年信用债月度发行整体平稳推进。

具体类型上,Wind数据显示,今年超11万亿的信用债融资中,短融发行规模最大,达4.57万亿,紧随其后公司债和中票规模也不小,分别在3.58万亿和2.77万亿。而企业债和定向工具融资规模较小,均不到8000亿。可见信用债融资中,各类型差异明显,占比份额大的仍然是1年期及以下的短期融资。

//主体评级分布情况 //

此外从评级上看,信用债发行评级普遍较高。其中主体评级为AAA级达到5901只,占比高达46.04%。紧随其后AA+级和AA级评级信用债都在2000只以上,占比都在两位数。其余AA-级、A级和无评级发行数量极少,合计仅有56只,占比不到0.5%,可以忽略不计。因此国内信用债总体风险小,主体评级都较高,有利于资金的配置。

//信用债后期如何配置? //

国盛证券杨业伟分析认为,2023年信用经历了两波行情,形成了全年的信用牛市。第一波是去年赎回潮形成的超跌,随着年初赎回潮趋于平稳,配置力量恢复驱动信用利差下降。第二波是年中一揽子化债计划驱动城投行情,以及向其它券种的传递。化债行情显著降低了重债地区债务风险,城投利差普遍大幅压缩。

经历了2023年行情之后,整体信用利差收缩且高票息资产显著减少,对2024年投资带来新的问题,即何处寻找票息资产。二永债有望成为明年主要的信用收益来源。首先,从市场规模来看,当前二永债市场6万亿左右的规模,已经成为仅次于城投13万亿资产的市场其次,从增量来看,预计明年二永债净融资将显著高于城投,考虑到明年TLAC补充资本金需求,以及金融支持实体经济对资本金补充提出的更高要求,我们预计明年二永债的供给将大幅上升,预计增量会在2万亿以上,这显著高于城投,二永将成为明年的信用供给主体;再次,当前二永相对于城投更具配置价值,在过去几个月城投利差下行,而二永总体震荡上升行情下,AAA二级资本债和城投利差已经来到2021年以来最高水平左右,配置性价比凸显。