全世界打脸,这是美国最耻辱的一次失败

2023-11-04

更新时间:2023-10-28 20:59:15作者:橙橘网

今年前三季度,青岛啤酒业绩再创新高。

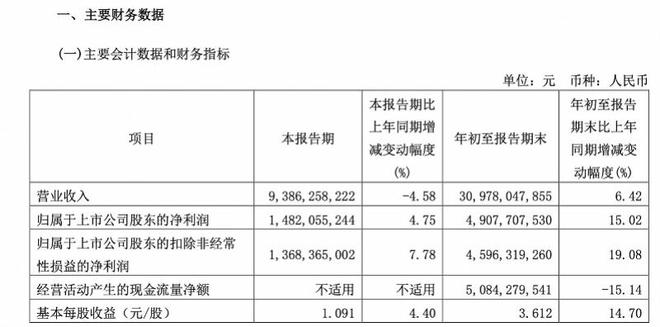

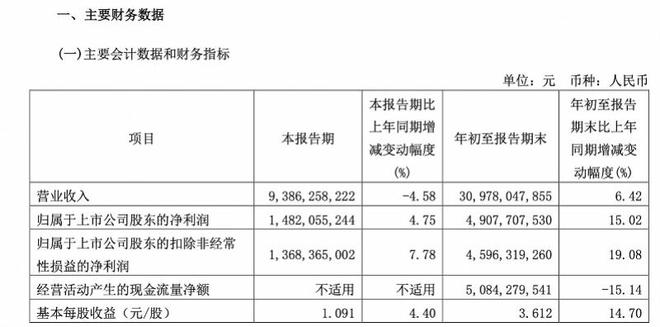

27日晚间,青岛啤酒披露今年三季报,该公司营收达到309.78亿元,同比增长6.42%,净利润方面则录得49.08亿元,同比增长15.02%。另外,青岛啤酒前三季度的销量则去到了729.4万千升,同比增加0.2%。从数据来看,青岛啤酒实现销量、营收和净利润“三增长”。

南都湾财社-酒水新消费指数课题组记者注意到,青岛啤酒的业绩再度创下新高,但从增幅来看,该公司则是进一步放缓,相比2021年和2022年报告期,青岛啤酒营收增幅进一步走低,净利润则是下落至增长15%左右。

南都湾财社记者注意到,青岛啤酒增速放缓除了“基数大”外,该公司在啤酒消费旺季的第三季度却表现得“不尽人意”。

财报数据显示,第三季度营收为93.86亿元,同比减少4.58%,这也是继2021年第三季度营收下降后,青岛啤酒再度遭遇单季度营收下滑。

与此同时,第三季度青岛啤酒录得净利润14.82亿元,同比增长4.75%,南都湾财社记者注意到,从2018年开始至今,除了2021年外,青岛啤酒第三季度均保持双位数增长。

对于青岛啤酒第三季度的表现,券商方面早有“预见”。华兴证券在10月12日发布的研报中预测,青岛啤酒三季度增势可能因需求疲软而放缓。因旺季期间恶劣天气影响啤酒需求,“预计青岛啤酒三季度销量同比减少8%。尽管均价可能保持强劲,三季度同比上涨5.5%,但总营收可能会因为销量疲软而同比下降2.9%”。

实际上,青岛啤酒也曾“预言”过其第三季度业绩表现或不佳。该公司半年报中提到,青岛啤酒在报告期内面对错综复杂的市场环境以及行业增长乏力的客观情况,这在一定程度上影响了青岛啤酒三季度业绩表现。

南都湾财社记者注意到,或“预见”三季度增幅疲软,青岛啤酒采取了一系列措施来“保利润”。例如在第三季度,青岛啤酒单季度营业成本为55.45亿元,去年同期则是60.99亿元,同比下降9%;这样使得青岛啤酒毛利率上升至39.73%(截至9月30日)。而在销售费用和管理费用方面,青岛啤酒在第三季度做了一定程度的控制,并与去年同期持平。2022年第三季度,青岛啤酒销售费用和管理费用合计14.812亿元,今年同期则是14.641亿元,合计节省1710万元。

除了“节流”,青岛啤酒也采取“开源”方式“保利润”。

财报数据显示,青岛啤酒前三季度的吨酒收入(每千升酒营收)已突破4200元,同比增长超5%。吨酒收入的同比增长,既有青岛啤酒产品近年来价格上涨的原因,也和中高端产品销量占比提升相关。

南都湾财社记者发现,在前三季度累计产品销量中,主品牌青岛啤酒销量占比56.07%,而中高端以上产品销量占比已近40%。尤其在第三季度,青岛啤酒累计实现产品销量227.1万千升,其中主品牌青岛啤酒实现产品销量127.8万千升,中高端以上产品实现销量92.7万千升。中高端以上产品销量已占总销量的40.82%。中高端产品占比进一步提升,才让青岛啤酒在第三季度增长乏力的情况下,仍能保持净利润的小幅度提升。

业界分析认为,在存量竞争背景下,高端啤酒消费量仍稳步增长,行业高端化趋势明显。目前,国内啤酒企业吨价进入上行通道,但较外资酒企仍有增长空间,吨价上升成为行业发展的重要推动力,行业整体量平价增趋势明显。受益于现饮消费复苏、市场需求向好及行业高端化进程逐步推进,啤酒行业未来有较大的发展空间。

据南都湾财社记者了解,实际上青岛啤酒是国内最早进行高端化结构调整的啤酒公司,在多年调整中形成青岛啤酒主品牌以及多种风格精酿等产品线。不过对比其他对手,有券商认为青岛啤酒高端化仍需要优化。

浦银国际研报曾分析表示,青岛啤酒主品牌销量主要由次高端(纯生、1903)和中端产品构成(经典等),但高端及以上产品中,除白啤为“爆款”外,缺乏其他新的“爆款”拉动增长。

值得注意的是,在三季报发布前夕,10月20日发生的“青岛啤酒三厂小便风波”引发公众关注,虽然该事件被行内人认为发生地点不在小麦原料仓,但对青岛啤酒造成了较大影响,对于该事件的相关事实,目前相关部门和青岛啤酒方面还未给出确切的回应。

据南都湾财社记者此前报道,上述事件背后暴露出的可能存在的管理漏洞和食品安全风险,或许才是众多消费者担忧、激愤乃至声讨的重要原因。

另外,相关舆情事件对青岛啤酒股价影响有限,从10月23日开始,青岛啤酒股价从低位上扬,一周累计涨幅11.64%,27日收盘,青岛啤酒报84.4元/股。但是,南都湾财社记者也注意到,自今年6月16日触及104.58元/股的阶段性高位后,青岛啤酒股价则是呈现节节走低的态势,目前累计跌幅达到19.29%。

对于青岛啤酒今年剩余时间有何重大动向,此前“小便风波”是否有进一步回应,南都湾财社-酒水新消费指数课题组记者将持续关注。

南都湾财社记者 贝贝