武昌 | 紫金村A土地挂牌,200米级建筑!

2023-12-18

更新时间:2023-12-18 01:11:29作者:橙橘网

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。

在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道——“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。

与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。

观点网对美的置业来说,谨慎仍然是2023年最大的经营要义,为的是保证安全。但是下行的楼市以及土地储备的质地,令该公司也付出了一些代价。

来自国家统计局的数据显示,前11月份,全国商品房销售面积100509万平方米,同比下降8%,其中住宅销售面积下降7.3%;商品房销售额105318亿元,下降5.2%,其中住宅销售额下降4.3%。

按照观点指数的研究成果,前11月份,前100房企累计实现权益销售金额36856亿元,同比下降17.9%。另据其他统计,同期全国六成房企销售出现下降情况。

美的置业也不例外,今年1-11月取得合同销售金额约616.8亿元,同比下降15.78%,且跌幅有所扩大。

尽管过去半年全国各地楼市放松政策在持续加码,但后续政策催化效果还有待观察。

回顾美的置业过去几年的拿地情况,该公司2022-2023两年只有少量土储补充,目前销售的资源几乎都来自较早年所拿的土地。个中产生的影响,已体现在美的置业毛利表现上。

不过,美的置业算是国内债务情况最好的民营房企之一,并被认定为“示范房企”,目前也基本默认进入了“白名单”。

融资渠道仍通畅,或可期待美的置业有更积极的表现。

债务无虞

美的置业是过去两年受到融资政策支持最多的民营房企之一。

今年以来,美的置业已分别在4月、8月、9月和11月分别发行了5次债券,成功融得46.2亿元。

近期,美的置业亦分别参加了建设银行与交通银行、光大银行等的座谈会,同时迎接了中国银行党委、管理层及相关机构主要负责人的走访,据悉双方围绕深化银企合作、金融助力房地产市场发展进行了交流。

这些都是美的置业在政策层面获得认可,并有望获得资源倾斜的信号。

此前11月17日,中国人民银行、金融监管总局、证监会联合召开金融机构座谈会,会议提出,各金融机构要深入贯彻落实中央金融工作会议部署,坚持“两个毫不动摇”,一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。

同时,继续用好“第二支箭”支持民营房地产企业发债融资,支持房地产企业通过资本市场合理股权融资。

另外,市场传言监管机构正在起草一份“房企白名单”,根据资产规模、且仍处于正常经营的房企拟定,共有50家国有和民营房企被列入,供金融机构参考,在列的企业将获得包括信贷、债权和股权融资等多方面支持。

目前,并没有明确消息否认“白名单”的存在。作为少数没有爆雷的中大型民营房企,外界已默认美的置业位列名单之中。况且美的置业背靠美的集团,天然就多了一层信用背书。

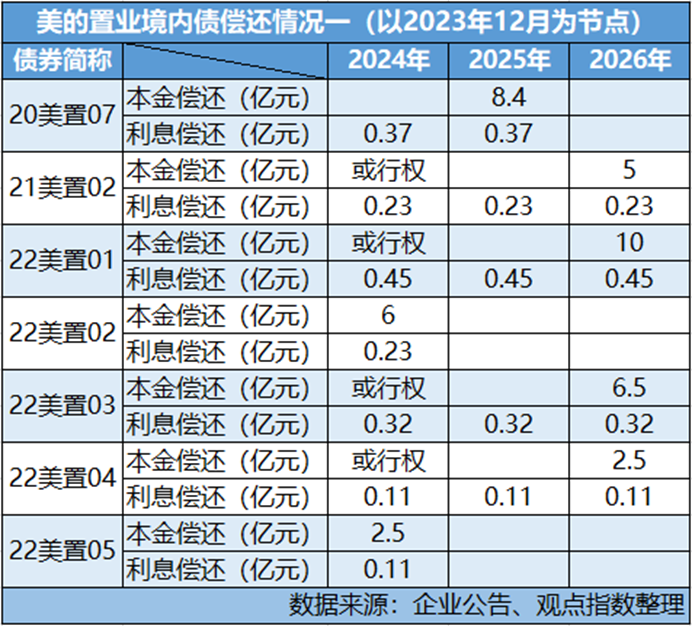

美的置业本身的偿债压力也不大。据了解,该公司有一笔61.9亿元小公募债在路上,占美的置业境内主体美的置业集团有限公司2023年中期公司信用类债券余额126.94亿元的49%。

数据来源:企业公告、观点指数整理

根据文件,美的置业发行该小公募债的目的是为借新还旧,目标是2023年前发行的9只境内公司债券。

但未等小公募债发行,美的置业在年内已将部分债务赎回。包括“20美置03”于7月14日全额兑付本息,并于7月26日提前摘牌;“20美置05”于8月21日全额兑付本息,并于8月31日提前摘牌,涉及本金金额共21亿元。

61.9亿元小公募债,是美的置业为未来早作打算。毕竟按照目前节点观察,其2024年债务偿还压力不大。

根据《美的置业集团有限公司公司债券半年度报告(2023年)》,到2025年美的置业约有43.11亿元债券本金和利息到期,到2026年需要偿还的债券本息则合计超过40.63亿元。小公募债通过能帮助解决大部分压力。

而且美的置业的融资渠道相信是较为通畅的,小公募债通过可能性比较大。

截至2023年6月末,美的置业净负债率下降至39.8%;剔除受限制现金的现金短债比稳定在1.49,扣预资产负债率稳步下降至67.9%,三道红线保持健康。

更重要的是,美的置业未保有美元债。2023年中期期末,美的置业有息负债438亿元,同比下降10%,短债占比28%,为约122.64亿元。

与之对应,美的置业同期末持有现金238亿元,得益于与多家银行保持合作关系,银行授信额度1517亿元,尚未动用的银行授信额度1118亿元。同时,加权平均融资成本保持在4.68%,是民营房企的较低水平。

腾笼换鸟

“房企违约潮造成的影响很明显,行业信用严重受损。供给侧对于财务相对稳定的企业来说是机会。市场层面真实需求绝对存在,有需求但不愿意出手,不仅仅是价格和购买力的问题,更多是心理和预期的问题,从中央到地方政策对未来市场肯定会有作用,但会有一个过程。”

公司主席、执行董事兼总裁郝恒乐的这句话,给美的置业今年发展打下基调,尽管没有出现违约情况,但该公司经营策略受到大环境的影响较深。

表现为虽然在融资上受到支持,但也是最谨慎的一间开发商。

具体而言,过去美的置业曾有一段时间较为倚重合作开发模式,但目前这种模式已经改变。

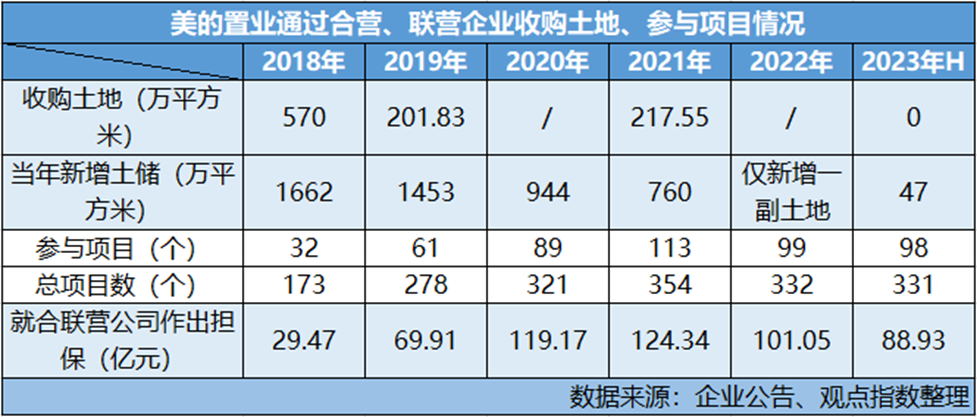

过去,房地产市场处于上行阶段,合作开发是帮助房企分担风险、撬动规模的武器。合作开发是美的置业2019年成功冲线千亿,后两年保持千亿销售规模的重要助力。

数据显示,2018年上市至2021年4年内,美的置业通过合营、联营企业参与项目数量,以及就合联营公司作出担保金额,持续攀升。到2021年末,该公司通过合营、联营企业参与项目113个,占总项目数量约32%,提供担保124.34亿元。

但在新形势下,合作项目已不能提供更多收益,合作方一旦爆雷便再也无法给项目输送资金,涉及的担保更成为埋下的一颗颗暗雷。

因此自2021年起,美的置业开展了持续至今的资产优化程序,包括在2022年上半年就完成了17个项目的股权交易,交易方涉及花样年、金科、正荣等出险房企。

具体而言,“腾笼换鸟”本身减少了美的置业与信用风险较大合作方合作项目的数量,进一步减轻了公司库存的风险。

同时,也有利于公司毛利率的恢复。一方面,美的置业通过收购合作项目权益,增加高线城市土储权益比。另一方面,又通过放弃一部分项目股权,退出了一些低线城市。

资料显示,于2023年6月30日,美的置业就合营企业及联营公司贷款作出的担保为人民币88.93亿元,该数据在2022年12月31日为101.05亿元,2021年末是124.34亿元。

今年的一个例子是,美的置业向平安不动产购回了无锡项目38%股份,成为100%控股的项目。据统计,单上半年该公司就清退了320万平方米被判断为没有毛利的项目。

在中期业绩会上,管理层亦提到,2021年至今,美的置业退出了23个项目,同时收购了17个项目。截至2023年6月末,美的置业土储面积权益比提升至72%,较2022年初上升3%。其中,二线及以上城市的土储占比达到67%。

与此同时,美的置业全公司都在强调项目质量。多元化板块方面,美置服务持续开展低质量高风险项目的清退工作,其中2023年上半年主动清退了3个项目,累计清退21个低质项目,清退面积合计323万平方米。

谨慎的代价

在疫情几年特别是自2022年以来保持谨慎,也让美的置业相应地错失了一些拿地时机。2023年之后地价逐渐复苏,对美的置业来说,最佳拿地窗口已逐渐关闭。

美的置业过去几年一直在消耗市场火热时期拿下的土储,较少新增。甚至一部分融资渠道通畅度不如美的的企业,拿地都更为积极。

截至6月末,该公司拥有3426万平方米土储,较2020年末巅峰时期缩水了47%。同时,剔除已售未结转后总土储建面已降低至2862万平方米。

2023年,美的置业虽然重启拿地但力度依然较弱,上半年仅在佛山、长沙、邯郸三个传统深耕城市有斩获,新增土地储备约47万平方米。

值得注意的是,美的置业新增的三个项目:佛山美的睿创中心项目、长沙美的云璟和邯郸东部美的城 | 天璟,均实现了强控股。前两个项目权益保持100%,邯郸东部美的城 | 天璟持股90%,剩余10%权益的主要持有者是邯郸经济技术开发区国有独资公司河北邯郸世纪建设投资集团有限公司。

另于10月10日,美的置业、中塑之都联合体拿下佛山市顺德区乐从镇乐西路以南、禅西大道以东地块,用途也为产业用地,不涉及住宅。

期内,美的置业实际上还在退出部分弱三线和四线城市,进一步提升土地质量。资料显示,上半年销售中,美的置业在长三角和大湾区两个最重点板块分别贡献了50%和17%的销售份额,份额较过往继续提升。

奉行少拿地、多调结构,最明显的代价是毛利率下跌。

数据来源:企业财报、观点指数整理

在中期业绩会上,管理层就曾提出:“这两年公司毛利和利润水平也在接受行业的挑战,从整个市场的毛利率看,我们几乎在这个水平线徘徊”。同时,“集中资源深耕战略城市,销售过程中会有序控制资产的出清,不排除毛利率会受到一定的影响”。

数据来源:企业财报、观点指数整理

另一方面,利润的下降也是因为物业开发及销售成本和存货计提减值不断增加,一定程度反映美的置业近两年几乎没有拿地造成的影响,以及行业普遍面临的建安、销售成本上涨。

财务报表上,这两项体现为“物业开发及销售成本——包括建设成本、土地成本、资本化利息开支”和“在建物业及已竣工待售物业撇减”。

数据显示,这两项数据呈持续上升态势。2023年上半年,美的置业就计提减值达17.4亿元,几乎达到去年全年18.55亿元水平。对此,管理层在中期业绩会曾提及,今年公司“会把以前想用时间换空间的物业变成现金流找机会”。

如上所述,为提升盈利水平,美的置业持续两年加大低量级项目的退出,随着低量级城市交付开发完毕,基本上退出一些城市。期间,利润表现波动是必然出现的状况。

不过,就短期安全性考虑,美的置业的做法是有必要的。目前行业整体销售情况并不明朗,保住现金流和销售均价是更保守可行的做法。

截至今年1-11月,美的置业实现合同销售金额约616.8亿元,同比跌幅扩大至15.78%。同时,虽然行业下行削弱了美的置业的销售增速,但销售均价呈上升趋势,上半年同比增长3%至12653元/平方米。

同样在中期业绩会上,美的置业管理层也透露公司将不寻求大规模降价促销。

“很多企业出现了各种不同程度的债务违约,接下来新增违约的企业相对会少一些。这些企业据我们了解,包括平时也有行业交流,他们现在选择的策略也是保资产、守价格。……行业现在对价格还是以守价稳价为主……整个市场的力量不是降价的趋势主导,是稳价、守价的趋势主导。”该公司管理层如是说。

当然,现实情况是降价促销也应付不了预期降低的问题,因此美的置业是否会在2024年恢复拿地力度,仍需观察。

谷底一年 | 在谷底,走向上的路。