住建部一锤定音,2024年起拆迁这4类房子,又一波暴富潮来了

2023-12-19

更新时间:2023-12-19 14:38:24作者:橙橘网

【文/观察者网 邹煦晨 编辑/吕栋】

近日,创业板IPO企业钧崴电子更新了申报稿,并公布了第三轮问询函的回复,距离IPO上会更进一步。

资料显示,钧崴电子2022年为全球第四大电流感测精密电阻企业,市场份额7.72%。公司客户包括富士康、格力、安敏电子等。其中富士康为2023年上半年第一大客户,占钧崴电子营业收入的8.14%。

不过,钧崴电子近年来营业收入和归母净利润均连续下降,是否还符合创业板“成长性”的定位,需要打一个问好。另外,《劳务派遣暂行规定》劳务派遣比例不能超过10%。但钧崴电子子公司苏州华德曾近一半人员为劳务派遣。并且,钧崴电子还存在多名股东突击入股的情况。这些问题成为钧崴电子IPO道路上的关注点。

业绩连续下降

钧崴电子控股股东为Sky Line,持股比例为74.59%。Sky Line2013年7月在文莱达鲁萨兰国注册成立,于2017年7月在萨摩亚继续注册。钧崴电子的实控人为颜睿志,为中国台湾籍。

钧崴电子主要从事电流感测精密电阻及熔断器的设计、研发、制造和销售。公司产品主要用于手机、电脑、电池、 PD 快充、电源、工业等多个领域。

产品及客户摘要,数据来源:申报稿

值得一提的是,截至2023年6月30日,钧崴电子64%研发人员的学历在大专及以下,研究生及以上占比仅为4%。对此,钧崴电子在回复函中表示,电子元器件行业属于技术相对成熟的行业,行业内的公司除了针对前沿技术进行研发投入之外,往往投入更多的研发力量用于产品工艺制程的改善、产品良率的提升,这些研发活动需要更多的是经验丰富、操作熟练的技术人员,相较于学历,企业更看重研发技术人员的经验以及方案积累等。因此,公司所处的电子元器件行业,研发人员中高学历的占比相对偏低,行业特点和研发需求,具有合理性。

研发人员学历摘要,数据来源:第三轮问询回复函

在此背景下,各类消费电子企业或家用电器企业,其供应链成本管控相对严格,对于供应商所供应的成熟型号的产品往往具有价格年降的要求。这也是导致钧崴电子主要产品的平均销售价格呈现下降趋势的原因之一。钧崴电子主要产品电流感测精密电阻2020年销售均价为131.02元/KPcs,之后连续下降,在2023年上半年时已降至122.86元/KPcs;钧崴电子另一主要产品熔断器,价格则由2020年117.34元/KPcs,降至2023年上半年的109.3元/KPcs。

主要产品摘要,数据来源:申报稿

除单价下滑外,受到全球宏观经济下行、消费电子下游终端市场需求下滑、下游客户去库存等不利因素冲击,钧崴电子2022年和2023年业绩均下滑。

钧崴电子2022年营业收入为5.46亿元,同比下降3%;其归母净利润为0.86亿元,同比下降23.29%。

2023年前三季度,钧崴电子经审阅的财务报表显示,其营业收入同比下降3.71%,其归母净利润同比下降20.05%。不过,关于2023年全年业绩,钧崴电子在申报稿中预计数则没下降这么多。钧崴电子预计2023年营业收入为5.4亿元,同比下降1.07%;其归母净利润为8246.16万元,同比下降4.4%。

从数据来看,钧崴电子预计2023年归母净利润相较2021年,已经下降了26.66%。这里有一个疑惑,深交所官网显示,创业板主要服务成长型创新创业企业。那么,钧崴电子是否还符合?

关于钧崴电子业绩还能牵扯两个看点。

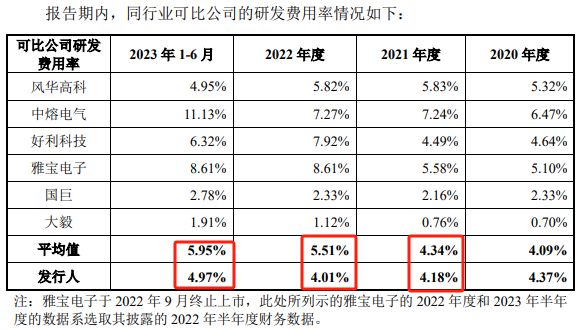

一是,钧崴电子在研发费用率低于可比公司的情况下,毛利率却高于可比公司。

具体来看,钧崴电子2020年至2022年以及2023年上半年(下称“报告期”)内毛利率均高于可比公司均值。比如,钧崴电子2023年上半年毛利率为42.09%,而可比公司均值才32%;但钧崴电子研发费用率除2020年外,报告期内均低于可比公司的均值。比如,钧崴电子2022年研发费用率为4.01%,而可比公司均值为5.51%;

研发费用率摘要,数据来源:申报稿

关于这点,深交所直接在问询函中发问,即“说明主要终端品牌收入的毛利率水平及其合理性,是否符合客户特点;电流感测精密电阻毛利率较高而研发费用率低于同行业可比公司平均值的合理性。”

对此,钧崴电子在回复函中表示,主要原因系发行人拥有行业头部客户,头部客户对于供应商产品的性能参数、技术先进性、稳定性、可靠性等方面要求较高,产品的技术附加值较高。

关于研发费用,钧崴电子则表示,申报稿中的可比公司中熔电气和好利科技,其主营业务与钧崴电子存在一定的差异,剔除这两家后,公司研发费用率高于剩余可比公司均值。

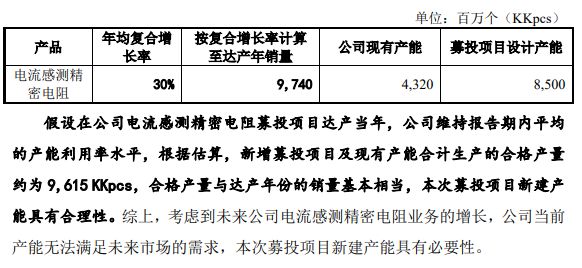

二是,钧崴电子募投项目新增的产能能否消化。

2022年和2023年上半年,钧崴电子的产能利用率分别为56.65%和48.74%。其中主要产品电流感测精密电阻的目前产能为4320 KKpcs,2022年和2023年上半年的销量为2623.21 KKpcs和1151.98 KKpcs,离满产还有不小的差距。并且此次IPO,钧崴电子募投项目设计产能为8500 KKpcs,又将使得该产品的产能猛增。

对此,钧崴电子在回复函中解释募投项目合理性时,其使用的假设是,未来公司电流感测精密电阻销量将以30%的增长率水平持续增长,理由是2020年至2022年销量年均复合增长率为33.87%。

需要指出的是,尽管钧崴电子2021年该产品销量增速迅猛,但2022年只同比增长13.99%。那么这个30%增长率的假设能否实现?

解释募投项目合理性摘要,数据来源:回复函

子公司曾近一半为劳务派遣

国家人社部官网显示,《劳务派遣暂行规定》自2014年3月1日起施行。该规定要求,用工单位在规定施行前使用被派遣劳动者数量超过其用工总量10%的,应当制定调整用工方案,于2016年3月1日前降至规定比例。

上海汉盛律师事务所合伙人王建新对观察者网表示,劳务派遣只能适用临时性、辅助性、替代性的工作岗位,但很多企业为了节省成本,常规性工作岗位也采用劳务派遣的用工方式,这实质上是违反劳动合同法的相关规定,不利于劳动者权益的保护。

值得一提的是,回复函显示,钧崴电子子公司苏州华德2019年年末和2020年年末劳务派遣人员比例分别为47.43%和34.53%。在2019年年末,几乎一半人员为劳务派遣。在此背景下,钧崴电子同期劳务派遣人数占境内用工总量的比例分别为31.45%和19.10%。

劳务派遣摘要,数据来源:申报稿

另外回复函显示,钧崴电子控股股东Sky Line于2019年12月尚有货币出资122.09万美元未按要求的出资时间实缴。钧崴电子这个注册资本逾期未完全实缴问题,在2021年11月整改完成。

整改完成后,钧崴电子于2022年1月至2022年3月通过原有股东转让股权及增资相结合的方式引入战略投资人,即珠海晟澜、华金尚盈、湖南璞新等8名新股东(下称“8名新股东”)。

这里也有两个看点。

一是,钧崴电子于2022年9月获得深交所创业板IPO受理,这距离8名新股东进入并未满一年。资料显示,突击入股主要是指拟上市公司在上市申报材料前的1年内,有机构或者个人通过增资或受让等方式成为公司新股东的情形。所以这8名新股东属于突击入股。

二是,8名新股东入股时曾与钧崴电子及其实控人签订过对赌协议,包括,优先认购权、股权转让限制、优先受让权、共同出售权、反稀释权、回购权、优先清算权、最优惠条款等。尽管之后协议终止了钧崴电子的义务,但若钧崴电子IPO失败,则钧崴电子实控人及控股股东应当履行承诺或承担义务的条款重新恢复效力且追溯至《股东协议》签署日。

简单来说,若钧崴电子IPO失败,则钧崴电子实控人及控股股东之前签的部分对赌协议将恢复。