V观财报|华正新材及时任董秘被监管警示:回复5.5G业务不客观不完整

2023-12-02

更新时间:2023-11-08 20:27:42作者:橙橘网

11月6日,第九批国家组织药品集中采购在上海产生拟中选结果。据媒体报道,此次集采有41种药品采购成功,拟中选药品平均降价58%。国金证券指出,国产药品有望通过集采实现创新放量。

利好消息为医药板块吹去暖风,11月8日,医药生物指数(801150)收涨1.15%。值得注意的是,医药生物自10月底就迎来止跌企稳,近10个交易日累计涨近10%。

资金面看,医药板块11月8日大幅获得主力资金净流入,据东方财富数据显示,化学制药、医疗器械、中药板块今日分别获得主力净流入1.8亿元、1.39亿元、0.56亿元。

机构近期最新覆盖两家均获此前已获集采的医药企业,投资要点如下:

① 国内三代胰岛素行业巨头,纳入集采后产销增速明显;出海业务成绩亮眼,前三季度海外销量同比大增237.47%,多款三代胰岛素已获FDA受理,有望海外获批上市、打造业绩第二成长曲线。

② 这家高端介入医疗器械供应商多个神经介入产品明年预计获批上市,有望打开增量;冠脉集采有望重振业绩,海外布局已有产品接入法国医保。

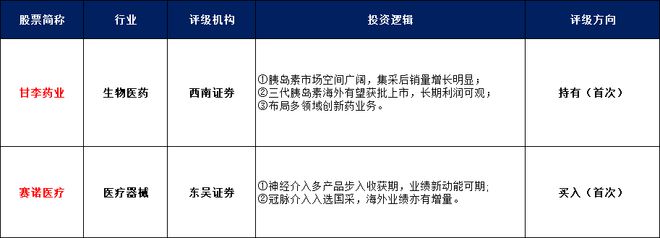

西南证券首次覆盖甘李药业,给予公司“持有”评级

近日,西南证券发布公司研报首次覆盖甘李药业(603087.SH),给予公司“持有”评级。11月以来,已有3家机构覆盖该个股,其中2家给出“买入”评级。

甘李药业主要从事重组胰岛素类似原料药及注射剂的研发、生产和销售。据其官网介绍,甘李药业是中国第一家掌握产业化生产重组胰岛素类似物技术的公司。

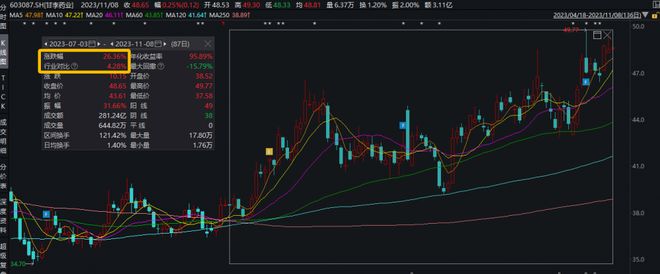

二级市场方面,Wind金融终端显示,今年以来公司股价震荡上涨,10月31日盘中一度创下近一年新高;截至11月8日收盘,当天涨幅0.25%,报收每股48.65元,下半年以来涨超26%。

(图源:Wind)

①胰岛素市场空间广阔,集采后销量增长明显

糖尿病市场空间广阔,中国胰岛素新型药物市场份额有待开拓。Frost & Sullivan指出,2030年全球糖尿病药物市场规模将接近1100亿美元,市场空间大。国内方面,2020年糖尿病药物市场达632亿元,其中胰岛素及其类似物市场份额占比达45.1%,新型药物如GLP-1受体激动剂进入中国市场时间较晚,目前市场份额低于全球水平。

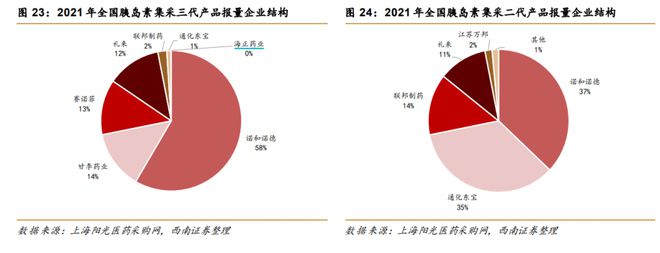

其中,三代胰岛素药物在我国产品销售额占比较高,国产创新空间广阔。西南证券统计,目前我国三代胰岛素用量占比约为58%,诺和诺德、赛诺菲、礼来等进口企业市场份额优势明显。西南证券估计,未来国产创新、胰岛素市场份额进一步渗透,国产三代产品发展空间广阔。

(图源:西南证券)

国产企业中,甘李药业为国产三代产品龙头,且集采后销量占比有所提升。西南证券梳理发现,受胰岛素集采冲击,2022年公司生物制品板块营业收入同比下降57.3%;但胰岛素制剂销量快速增长,2022年公司国内胰岛素制剂产品销量同比增长29.8%,2022年下半年度销量环比增长49.1%。

2023年至今,公司业绩重回增长轨道。公司三季报显示,前三季度公司营业收入为19.06亿元,同比增长54.07%,仅国内营收同比增长55.18%;公告称三季度国内销售收入增长主要系前三季度公司国内胰岛素制剂产销大幅增长,同比增长70.06%。

②三代胰岛素海外有望获批上市,长期利润可观

公告显示,2018年公司向Sandoz授予旗下部分胰岛素产品在美国、加拿大、欧洲等区域的排他销售权。据西南证券整理,2023年上半年,公司三款生物类似药的生物制品许可申请(BLA)已获得美国食品药品监督管理局(FDA)正式受理,进入实质审查阶段:

海外业务发力,前三季度海外销售收入大涨。据公司三季报,前三季度公司国际销售订单大幅增加,同比增长237.47%。西南证券预计,公司三款胰岛素产品得美国市场利润空间约为13-17亿元,如在欧美获批上市,未来潜在市场空间广阔。

(图源:甘李药业三季报)

③布局多领域创新药业务

公司在糖尿病治疗领域取得进展的同时,积极布局自身免疫类、肿瘤类等药物研发领域,并取得了相应进展:

(图源:西南证券)

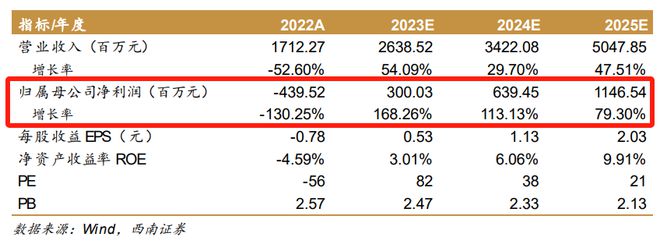

业绩预测

西南证券指出,公司为国产三代胰岛素龙头企业,产品出海潜力广阔,预计2023-2025年公司归母净利润分别为3/6.4/11.5亿元,同比增长168.26%/113.13%/79.3%;对应PE分别为82/38/21倍。

(图源:西南证券)

西南证券还提示了研发不及预期风险、商业化不及预期风险、市场竞争加剧风险、药品降价风险等风险因素。

东吴证券首次覆盖赛诺医疗,给予公司“买入”评级

11月7日,东吴证券发布研报首次覆盖赛诺医疗(688108.SH),给予公司“买入”评级。公司主营业务为高端介入医疗器械的研发、生产、销售,产品线涵盖心血管、脑血管、结构性心脏病等介入治疗重点领域,核心产品聚焦在心血管领域以及脑血管领域。

股价方面,截至11月8日收盘,赛诺医疗上涨1.14%;经历年初短期横盘后企稳反弹,今年累计涨幅超133%。

(图源:Wind)

10月28日,公司发布2023年三季度报告,前三季度营收同比增长47.42%,归母净利润亏幅同比缩小61.28%;Q3单季度营收同比增长49.81%。

①神经介入多产品步入收获期,业绩新动能可期

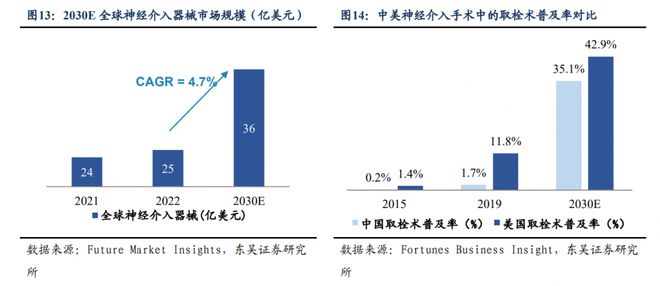

神经介入相关医疗器械的市场规模较大,国产创新空间大。据灼识咨询,中国神经介入的医疗器械市场规模空间较大且增速较快,预测2023年市场约143亿元、2019-2030年的复合增长率21.0%。广阔市场之下,2021年出血及缺血类进口产品仍占90%市场,国产覆盖低。

公司较早入局神经介入市场,今年多款产品已陆续获批上市,机构看好技术护城河逐渐形成:

(图源:东吴证券)

②冠脉介入入选国采,海外业绩亦有增量

未来冠脉介入耗材市场仍有较大潜力。据中国胸痛中心大会,2022年我国冠脉介入治疗(PCI)手术量达到129.4万例,2010-2022年CAGR为14%,然而我国渗透率仍低于美、欧、日,普及率仅约美国三分之一。未来PCI治疗病例仍会保持快速增长,相关耗材市场空间可期。

公司两款冠脉支架入选国家集采,重获市场销量。2020年底,公司当时尚无合适产品参与集采,市场份额受到较大影响。2022年底,国家实施冠脉支架的接续采购(3年周期,2023-2025年),公司两款HT系列支架中标,获得全国千余家医院勾选。

海外业务亦有增量。据机构梳理,HT Supreme药物洗脱支架系统在中欧美日同步推进。11月2日公司公告,产品已获得中国台湾食品药品管理局注册证;10月8日公司公告,产品自10月4日进入法国医保报销目录;此前8月27日公告,该产品已通过FDA高风险医疗器械(III类)美国市场准入的现场检查、进入注册审评流程最后阶段,东吴证券预期于2023Q3-2024Q1取得FDA注册。

东吴证券预计,首次入围集采有望重振公司业绩、快速放量,冠脉支架将迅速回到集采前水平;伴随海外业务拓展,冠脉业务将迎来更大增量。预计冠脉支架系列2023-2025年销售额1.0/1.3/1.4亿元。

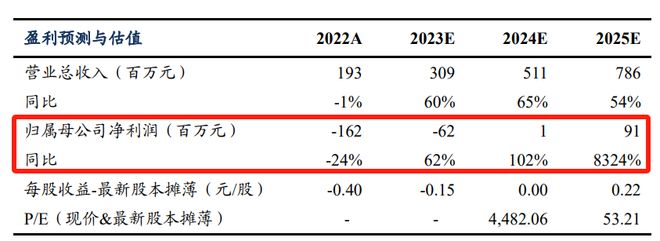

业绩预测

东吴证券认为,赛诺医疗是高端介入器械创新型公司,神经介入重磅产品有望于近期获批上市,加以冠脉介入领域业绩修复,应享有更高的估值溢价;预计公司2023-2025年实现扭亏为盈,营收同比增长60%/65%/54%,归母净利润同比增长62%/102%/8324%。

(图源:东吴证券)

东吴证券还提示了介入性医疗器械行业监管相关风险、市场竞争风险、新产品研发的风险、高值耗材集采政策的影响、贸易摩擦风险等风险因素。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)