私募投资“春播”忙 聚焦泛科技领域

2023-12-20

更新时间:2023-12-20 09:26:43作者:橙橘网

21世纪经济报道记者 唐曜华 深圳报道近期一位投资者S先生向本平台反映,他投资的一款雪球结构私募产品到期后巨亏超过40%,该雪球产品挂钩恒生科技指数。“恒生科技指数今年确实在下跌,产品发生敲入,亏损能理解,但是亏损幅度也太大了,比恒生科技指数本身的跌幅要大很多。”S先生表达了其郁闷之处。

在向产品管理人询问其疑点的过程中,S先生被告知产品投资部分还承受了“汇率风险”,即投资亏损因为人民币兑港币贬值而被进一步放大。不过S先生表示,其购买产品阶段包括后来的产品运作阶段,都不知道有这层风险,而且该产品结构中投资亏损被汇率贬值放大,本金部分却没有享受到港币升值的收益。

究竟是雪球产品本身的风险超过投资者一般理解,还是该理财投资案例中管理人的风险提示、信息披露等不够充分?

围绕该纠纷,《21理财私房课》近期采访了S先生、管理人、熟悉雪球结构产品的相关专业人士。

无法理解的亏损

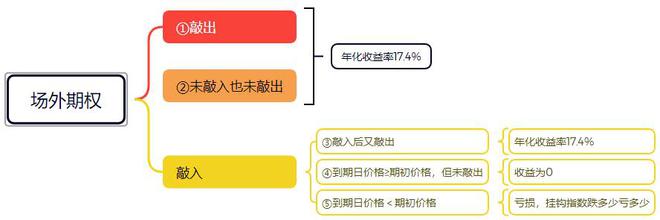

雪球结构期权产品为近年来流行的一种衍生产品,通常由券商发行。其中一类非保本雪球结构期权产品通常用“敲出价格”框定波动区间的上限、“敲入价格”框定波动区间的下限,只要挂钩标的突破上限(敲出价格)或者在上下限之间波动都可以获得票息,但如果挂钩标的一直没涨到上限,反而掉头向下跌破下限,则有可能亏损。

典型的雪球结构包括挂钩标的、敲出价格、敲入价格、票息、敲出观察日五大要素,通常每月设置一个敲出观察日,观察挂钩标的的收盘价是否大于或等于敲出价格,只要大于或等于敲出价格则产品提前终止获得可观的票息收益。若敲入未敲出,则有亏损风险。

S先生上述通过私募基金投资某头部券商发行的场外期权即为雪球结构期权。该期权设置期初价格5925.52(恒生科技指数2021年12月3日收盘价),敲出障碍价格为期初价格乘以103%,对应恒生科技指数点位6103.29点;敲入障碍价格为期初价格乘以75%,对应恒生科技指数点位4444.14点。每月设置一个敲出观察日,观察恒生科技指数是否突破“上限”即敲出价格6103.29点。最终投资者的收益为以下5种情况:

(21世纪资管研究院制图)

可以看到只要发生敲出或者未敲入也未敲出,投资者就可以获得年化收益率17.4%,但如果跌破“下限”发生敲入就危险了,只要此后不发生敲出,收益率将为0或者亏损,亏损幅度为挂钩标的恒生科技指数的跌幅。

简而言之,S先生买的这款产品相当于赌该笔场外期权在两年观察期里“恒生科技指数不会跌破4444.14点”,或者即使中途跌破了,也能涨回6103.29点或以上。

该产品显然让投资者非常难熬。

恒生科技指数在2021年12月3日后,除了随后几个交易日恒生科技指数短暂突破6000点外,此后漫长的近两年时间内再也未达到6000点以上,在2022年3月8日即跌破敲入价格4444.14点,2022年10月时最低跌至2720.38点,直到期权到期日2023年12月4日恒生科技指数收盘价3759.72点,相比期初价格下跌36.55%。

私募基金产品层面,在期权到期日12月4日的产品单位净值为0.5867,这意味着包括S先生在内的投资者若选择此时赎回亏损将超过4成,大于所挂钩的恒生科技指数同期跌幅36.55%,引发了S先生对产品的疑问。

风险提示缺失?

关于产品亏损幅度偏大的问题,S先生的客户经理对其解释称,该产品除了要承受所挂钩的恒生科技指数下跌带来的损失外,还要承担汇率风险。S先生表示,这是其第一次知道这一信息,此前并没有被告知。

即使考虑汇率,该雪球产品的实际亏损情况也比一般涉及购汇结汇投资常见的收益计算方法要严重。

S先生按一般方法计算:100万本金,按照投资时的汇率换算成港币为122.21万,基于期间恒生科技指数的下跌情况,截至当时(2023年11月17日)持仓市值将亏损至82.09万港币,再按11月17日汇率换算成人民币结算应为76.25万人民币,相比初始本金100万,亏损幅度为24%。

该产品管理人的计算方法不同:仅将截至当时(11月17日)的亏损额40.12万港币按汇率换算成人民币为37.27万元,再用100万人民币本金减去亏损额37.27万得出其持仓市值62.73万元,即相当于亏损约37%。

也就是说,在该产品的投资管理中,亏损部分经过了汇率放大,但是本金部分始终是人民币。也就是采取“本金人民币计价、损益港币计价”。

汇率走势情况来看,人民币持续升值后在2022年4月开启一波贬值行情,对应港币升值,港币兑人民币汇率从0.8左右开启升值,今年9月份最高涨到0.9377。仅损失用港币计价,意味着损失随港币升值同步放大,这也是导致损失超出S先生预期的原因。

“通常雪球结构期权不考虑汇率风险,挂钩标的期末较期初的实际跌幅即为产品的投资损失,即使挂钩标的为境外指数,但由于投资者投资的是内地券商发行的场外期权,投资者投资过程通常不涉及购汇结汇,只是发行期权的券商自己需要去离岸市场进行风险对冲。”一位分析师对记者表示。

一位券商机构相关业务人士也对记者表示,雪球产品如果是挂钩国内指数或者工具,不会存在汇率风险,我们自己包括我接触的一些其他券商做的挂钩恒生指数的产品也不涉及汇率风险,管理人交易层面或者是交易结构设计的时候,就已经先用工具把这一部分风险锁定了。

该人士指出,这款产品那就相当于指数和汇率双波动了,“汇率风险不锁定肯定是最方便的,但风险也就更大了,提前跟投资者沟通清楚的话,我理解架构设计上是没问题的。”

然而,根据投资者S先生反馈的情况来看,其在投资过程中并未被告知有这一风险,只是在事后发现亏损幅度很大向客户经理寻求解释的时候才知道。

对方同时解释了“本金人民币计价、损益港币计价”的原因,一是可能放大整个产品的的净值波动,二是当时人民币升值预期大于贬值。

不过,关于这套操作以及背后的原因,S先生也表示完全不知道。产品说明书的场外期权要素表也仅标注该期权计价币种为港币、结算币种为人民币,并未提示本金和损益的计价货币不同。

事实上,产品前期运作期间S先生就曾发现产品估值与指数走势背离的情况,也提出了疑问,沟通中客户经理从估值模型等角度进行了专业解释,“始终没说产品净值偏离是受汇率影响的原因。”S先生说。

记者查阅产品材料发现,产品说明书中有一条范式条款,在“场外衍生品交易涉及境外标的资产的特别风险(如适用)”部分:若某一场外衍生品交易的交易损益以外汇形式体现,当人民币与外汇间汇率发生波动时,投资者可能会因此遭受汇率波动产生的损失。

上述机构人士表示,风险揭示书是一个范式文本,市场风险、汇率风险投资风险,这些都是常规列入的内容,但大部分人都不会注意到,如果买的时候没有人明确说明,投资者不会太在意。

投资产品应详细了解背后风险

“本金以人民币计价,损益以港币计价”的安排还可能带来损失大于本金的可能性,同样以人民币100万进行该笔期权投资为例,投资起始日2021年12月3日换算成港币为122.21万港币,若仅损失以港币结算,只要该笔投资亏损幅度超过88%(亏损88%对应亏损额107.54万港币约等于100万人民币)则可能亏完100万人民币本金,继续亏损则意味着投资者不但本金一分钱拿不到,还可能倒欠产品发行方钱。

由于投向期权衍生品,这类产品往往风险不低。上述产品说明书就显示,该款产品风险等级为R4等级,适合具有风险识别、评估、承受能力达C4、C5等级的合格投资者。S先生是一位专业的合格投资者,即使如此都未能完全了解清楚产品背后的风险,何况普通投资者?

《21理财私房课》提醒投资者,购买类似投资或者挂钩境外标的产品时建议详细咨询是否有汇率风险,以及要求对方对可能带来损失的极端情况进行演算。购买此类雪球结构期权产品前还需要投资者对挂钩标的走势进行预判,此类产品不适合在投资标的可能出现单边下跌时买入,适合有一定投资经验的投资者购买。

由于风险不小,雪球结构期权近年来遭遇监管收紧,2021年8月底基金业协会对券商资管、基金子公司等资管机构进行了雪球期权的窗口指导,要求单只产品投资雪球结构期权的比例不超过25%,全部为专业投资者且单个投资者超过1000万的封闭式集合计划可豁免。

2022年9月基金业协会发布的《私募基金备案案例公示》提到“借道”私募基金进行监管套利等不符合备案要求的案例,其中提到某证券公司设计“借道”私募基金投资雪球结构产品,私募基金的资金募集及投资标的主要由证券公司主导确定,具有明显的通道业务特征,属于监管套利行为。