花1000万给30多年的还建房小区改造,值不值

2023-12-21

更新时间:2023-12-21 22:39:11作者:橙橘网

政策篇

◎ 文 / 克而瑞研究中心

2023年,中国房地产市场继续底部调整。中央政策力度前稳后松,以7月政治局会议定调“行业供需关系发生重大转变”为分水岭,政策力度逐渐转向“托举并用”,需求端——降首付、降利率、认房不认贷接连落地,支持居民按揭购房,供给端——三个不低于、一视同仁支持融资等保主体措施相继落地,以缓解房企资金压力。地方政策松绑加力提速,273省市622次政策松绑,从三四线到核心一二线反向传导,限制性行政措施几乎都已退出。

展望2024年,中央层面房地产政策有望从三方面发力,一是金融支持“三大工程”建设,并以此为抓手推动构建房地产发展新模式,二是落实“三个不低于”等供给端金融支持,三是下调住房交易税费,稳需求进而稳市场。地方调控政策料将进一步优化,一线及部分强二线城市调控政策尚有松绑空间,一线局部或定向放松限购、调整交易税费征免年限等均是可选项,二三线城市或将全面解绑限制性购房政策并加码财税刺激。

总结

0 1

中央政策力度前稳后松,部署城中村改造、保障性住房等“三大工程”

(本节有删减)

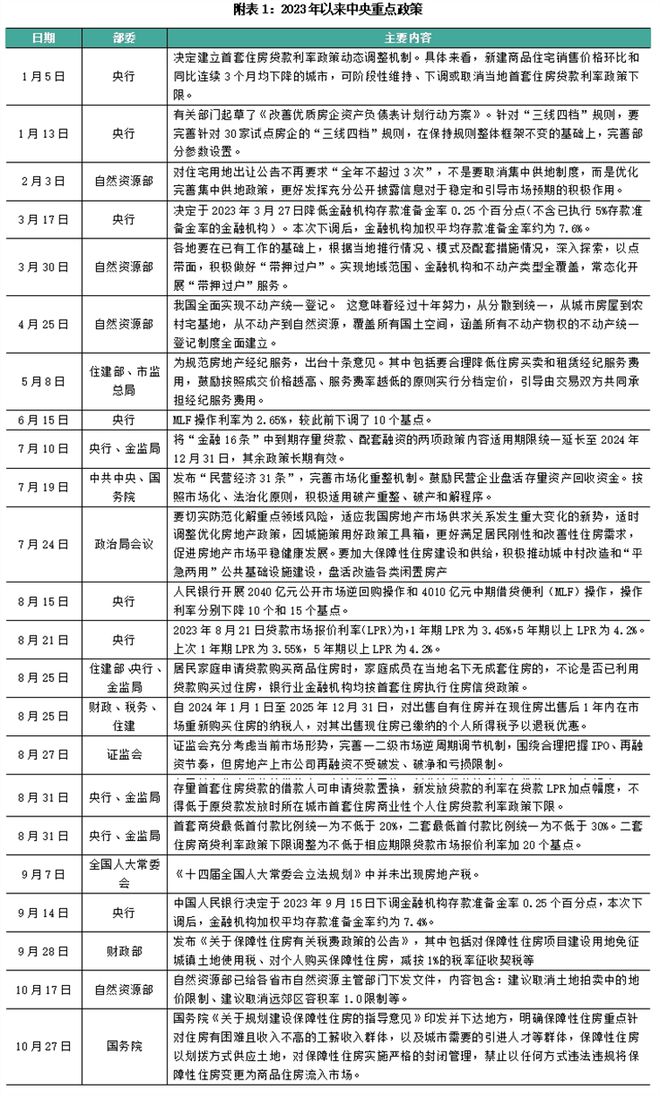

2023年,中央层面房地产政策力度前弱后强。上半年,并无实质性重磅刺激,多为对现行制度的优化调整,或意在规范市场秩序,政策力度限于“托而不举”,下半年,以中央政治局会议定调“行业供需关系发生重大转变”为分水岭,政策力度逐渐转向“托举并用”。需求端,降首付、降利率、认房不认贷、延期置换退税等政策接连落地,供给端,续期“金融16条”、“三个不低于”、“房企白名单”等纾困措施相继提出。

2023年,中央首提“三大工程”,即作出规划建设保障性住房、城中村改造、平急两用基础设施三方面重要部署。4月、7月两次政治局会议均重点提及“三大工程”,7月,国务院发文推进城中村改造,主要面向22个城区人口超500万的超大特大城市。8月,国常会审议通过《关于规划建设保障性住房的指导意见》,致力于构建“刚需有保障、改善有商品”的住房供给新格局,明确保障对象为工薪阶层,采取保本微利定价原则配售,实行严格封闭管理。10-11月,住建部领导带队赴上海、南昌、厦门、成都等多地开展“三大工程”专题调研。12月,国开行发放全国首笔配售型保障性住房开发贷款。

0 2

“三个不低于”等金融政策纾困供给侧,缓解房企资金压力

(本节有删减)

2023年,供给端金融支持再加力。1月,有关部门起草了《改善优质房企资产负债表计划行动方案》。2月,证监会放宽境外募资等限制,启动不动产私募基金试点工作。7月,央行延期“金融16条”适用期限。8月,证监会明确上市房企再融资不受破发、破净、亏损限制。10月,中央金融工作会议召开,强调健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理,一视同仁满足不同所有制房地产企业合理融资需求。11月,三部门召开金融机构座谈会,提出“三个不低于”,据悉监管还拟定了“50家房企白名单”。随后,工农中建交等银行相继召开房企座谈会,听取房企融资需求,并表态将加大房企融资支持力度。另据央行数据,11月份以来,工商银行、农业银行、中国银行、建设银行、交通银行等主要银行向非国有房企投放房地产开发贷款300多亿元。

不过,诸多金融支持政策,由于缺少执行细则、容错免责机制等原因,导致基层落实不到位,房企资金压力并未得到根本缓解。2023年前11月,80家典型房企融资总量为5430亿元,同比下降扩大至25%,事实上,自2022年末优质房融资开闸,但仅一季度有所回暖,从整体看2023年房企资金压力仍未有较大改观。

0 3

降首付、降利率、认房不认贷等稳需求措施支持居民购房

(本节有删减)

2023年,居民信贷端支持持续加码,降首付、降利率、认房不认贷等利好接连落地,合力减轻居民按揭压力、扩大加杠杆空间,助力购房需求释放。主要包括五方面:

第一,落地“认房不认贷”,8月25日,三部门联合发文推进落实“认房不用认贷”,利好置换及异地购房者,包括北上广深在内的至少63省市官宣“认房不认贷”,泉州等11城更是放宽至“认贷不认房”。

第二,调降首付比例下限,打开限购城市降首付空间,8月31日,两部门调整优化差别化信贷政策,将住房商贷的最低首付比例统一调整为20%,二套统一为最低30%,不再区分地区限购与否。

第三,动态调节首套房贷利率下限,调降二套房房贷利率下限,1月5日,两部门发布首套房贷利率动态调节机制,此后近百城下调了首套房贷利率下限,超20城取消了下限。8月31日,央行、金监局宣布将二套房商贷利率下限由LPR+60BP调整为LPR+20BP。

第四,落实存量房贷降息,减轻居民负债压力,8月31日,央行、金监局发文指导商业下调存量首套住房贷款利率,据央行11月发布报告,存量房贷降息工作已经基本完成,涉及房贷规模超22万亿元,平均降幅0.73个百分点,惠及超5000万户、1.5亿人,每年减少借款人利息支出1600-1700亿元,户均每年减少3200元。

第五,降准降息,3月27日、9月15日分别全面降准0.25个百分点,6月20日下调1年期LPR10BP至3.55%,调降5年期以上LPR利率10BP至4.2%,8月20日单边调降1年期LPR利率10BP至3.45%。

不过居民信贷增长仍然乏力,显示居民加杠杆购房意愿羸弱。4月、7月居民中长期贷款两度负增长,11月居民新增中长期贷款2331亿元,在去年疫情期基数偏低的情况下,同比仅多增228亿元,此外,全年新增中长期贷款占境内贷款比重保仍处在相对低位。

0 4

全年273省市622次政策放松,核心一二线开启“四限”松绑潮

2023年,地方调控政策松绑加力提速,核心一二线开启“四限”松绑潮。据不完全统计,截至今年12月18日,全国至少273个省市出台622次宽松性政策,频次已超去年。力度和能级上,如果说2022年地方“四限”政策松绑的主力军是三四线城市,那么进入2023年,核心一二线城市便接过了接力棒,一线政策边际松动,多数二线城市解除限购限售。

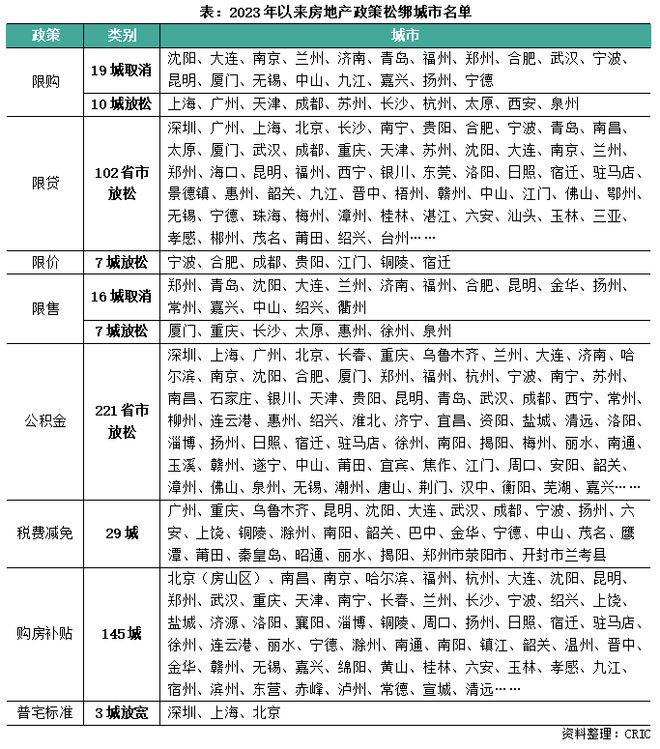

聚焦需求端政策内容,主要包括以下几方面:第一,广州、南京等29城放松限购,其中,南京、大连、武汉、厦门等19城全面取消限购,上海、广州、杭州、长沙等在限购区域范围、社保要求、套数限制等方面有有所放宽;第二,深圳、成都等102省市放松限贷,北上广深等落地“认房不认贷”,泉州、宝鸡等“认贷不认房”,成都、武汉等放宽多孩套数认定,深圳、上海、北京等下调首付比例;第三,合肥、珠海等7城放松限价,比如合肥鼓励优质优价,取消商品住房楼层差价率限制;第四,厦门、福州等23城放松限售,其中包括福州、郑州、合肥在内的16个城市解除限售;第五,上海、杭州等221省市放松公积金贷款,比如上海调整存量住房公积金贷款期限、提升多子女家庭公积金贷款额度等;第六,广州、重庆等29城减免交易税费,比如广州将越秀、海珠、荔湾等区域住房转让增值税征免年限由5年调整为2年;第七,南京、武汉等145城发布购房补贴,例如武汉,毕业6年内并连续缴纳6个月以上社保的毕业生在青山区可享5万元购房补贴;第八,深圳、北京、上海等3城调整普宅标准,共性特征是不再看总价。

展望

0 5

落实金融支持稳主体、减税降费稳需求,推动“三大工程”构建新模式

2024年,中央层面房地产政策有望从三方面发力:第一,以“三大工程”建设为抓手,推动构建房地产发展新模式。保障性住房、城中村改造等“三大工程”是住房多元供给改革的重要内容,也是房地产发展新模式的题中之意。推进“三大工程”,首要问题是“钱从哪里来”,未来,城中村改造项目将被纳入专项债支持范围,央行有望通过专项借款、抵押补充贷款等结构性货币政策工具,为“三大工程”提供中长期低成本资金支持。

第二,落实供给端金融支持,让“三个不低于”、“融资三支箭”、“房企白名单”等措施真正落地见效。

第三,下调住房交易税费,稳需求进而稳市场。比如购买家庭唯一住房或改善住房,减征免征契税,再比如缩短购房增值税、个人所得税征免年限。

0 6

二线全面放开购房限制,一线调控仍有局部优化空间

展望2024年,地方房地产调控政策有望进一步优化,一线及部分强二线城市调控政策尚有松绑空间。

一线城市政策或将精细化调整,譬如限购局部松绑,对于远郊区域调降非户籍购房社保年限、放宽户籍居民套数限制,放宽法拍房、离婚购房限制,调降落户门槛等,再比如下调各类交易税费征免年限。

二线城市中,杭州、成都、长沙、西安、苏州、天津等城市调控政策还有所保留,并未如南京、青岛、济南那样“一放到底”,未来大概率进一步调整,比如全面放开限购、限售,下调商贷首付比例至国家规定的下限,放宽限价鼓励“优质优价”等均是可选项。

其余二三线城市住房交易行政限制基本已经全面解除,剩余可优化的政策主要有限贷套数认定,比如进一步放宽至认贷不认房,多孩家庭买两套仍可享首套信贷优惠,公积金政策在流动性充裕的情况下可以考虑提高可贷额度、放开“商转公”,实行商业贷款贴息等。

本文为《2023年中国房地产总结与展望:政策篇》删减版

完整版专题购买请咨询:021-60867863 吴经理

排版 | 土木

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合!