特朗普发誓:如果再次当选,会“和平移交权力”给下一任

2023-12-23

更新时间:2023-12-23 21:00:15作者:橙橘网

来源|赢商网(ID:winshang)

作者|卢致珍

头图来源|中交城投

自1996年国内首个购物中心诞生,中国商业经历了从百货、购物中心到城市综合体的多个阶段,如今正进入产品细分和业态创新的迭代发展历程。

近30年间,实体商业地产成为中国城市化的主力引擎和城市形象名片,催生了一批优质的商业地产运营商与连锁商业品牌。伴随着行业步入存量时代,最明显特征在于,商管企业的角色逐步从“商业经营者”过渡到“商业生态管理者”,精细化运营管理成为主流趋势。

脱胎于中交集团“大城市”战略中的中交城投,深入洞察行业趋势,谋定而后动,于今年正式实现中交城投商业管理(广东)有限公司(以下简称“中交城投商管公司”)的实体化独立运作,锚定特色商业细分赛道,致力于成为“特色商业运营的行业领军者”。

在他们看来,熟练掌握行业运行逻辑、敏锐的市场反应速度和创新机制,以及强大的平台统筹管理能力,是当下商管企业必须具备的“素质”。

在此基础上,保持清晰的战略定位与持久的实施恒心,持续巩固提升商管能力与运营水平,进而实现商业地产的公允价值提升及兑现,同样关键。

12月20日,在赢商网主办的“2023赢商网大会暨赢商网百强榜研究成果发布”现场,中交城投商管公司的首秀之作——中交邮轮·城悦天地一举斩获两项大奖,包括“年度商业地产城市商业新地标”,以及凭借“山海相逢 文旅相融五一狂欢系列”活动荣获的“年度标杆创意营销奖”。

以该项目为起点,中交城投商管公司面向全国的商业布局与特色发展路径,徐徐展开。

国内商业地产格局分析

-行业趋于稳定,特色商业细分赛道大有可为

//行业现状:头部企业市占率高企,行业格局趋于稳定

目前,中国购物中心行业从高速增长的成长期转入增速放缓的成熟期。

据赢商大数据监测,近十年全国购物中心存量规模同比增速呈下降趋势,自2018年降至20%以内,2020年首次降至个位数,到2023年前三季度仅为4%,表明商业发展速度明显放缓。

从近几年的监测数据看,2020-2023Q3全国已开业购物中心里,连锁项目占比高达64%,规模化发展成为主流趋势。

在企业端,万达商管、华润万象生活、龙湖集团、新城控股、爱琴海、世纪金源、宝龙商业、万科等企业,稳居历年新增商业规模TOP位置。

来自这些企业的知名产品线项目——万达广场、万象城/万象汇/万象天地、天街、吾悦广场、爱琴海购物公园/城市广场、方圆荟、宝龙广场、印象城/万科广场/万科里,占比达三成。

可以看出,国内购物中心行业集中度较高,头部企业市占率高企且发展格局相对稳定。同时可以预测,购物中心行业的规模梯队已基本固化。

//市场空间:“小而美”特色商业细分赛道,仍缺乏行业领军运营企业

后疫情时代,伴随着就近消费趋势改变以及存量商业爆改高峰,标准化的小型社区商业逐年递增,同时也有越来越多的旧mall、旧厂房、旧物业,以小型非标特色商业面貌焕然新生。

“小而美”的特色商业正在迸发大能量。以赢商大数据监测的2-5万㎡项目为样本研究发现,属于小体量商业的春天正加速到来。

2020-2023Q3,全国新开业小体量商业项目超700个,商业体量超2600万㎡,初具发展规模。在所有已开业项目中,小体量商业项目数量占比常年保持36%以上的稳定态势,是整体商业增量中不可忽视的关键角色。

且在未来三年,拟开业小体量商业项目数量将保持28%的高占比,市场发展空间较大。

近四年入市的小体量商业类型多样,有八成是以购物中心为经营形态。此外,商业街占比10%,文旅商业和独立百货项目旗鼓相当,还有2%为创意产业园类的配套零售商业。

随着规模壮大及经营形态的丰富发展,入局小体量商业赛道的玩家也更多元。在开业数量TOP10运营商中,万科、印力、世纪金源、碧桂园文商旅、佳兆业等都形成了代表性的社区商业产品线,包括万科里、印象里、方圆荟、碧乐时光、佳纷天地等。

同时,以万达商管、华润万象生活为代表的“规模取胜”或“精品+规模”模式的玩家,也在通过轻资产等方式不断扩充小体量商业版图。

但纵观上述企业布局动向,仍以中大体量商业为发展核心,来自其品牌产品线的小体量项目,仅占17%。这意味着,在特色商业细分赛道,尚未出现具有行业影响力的头部玩家。

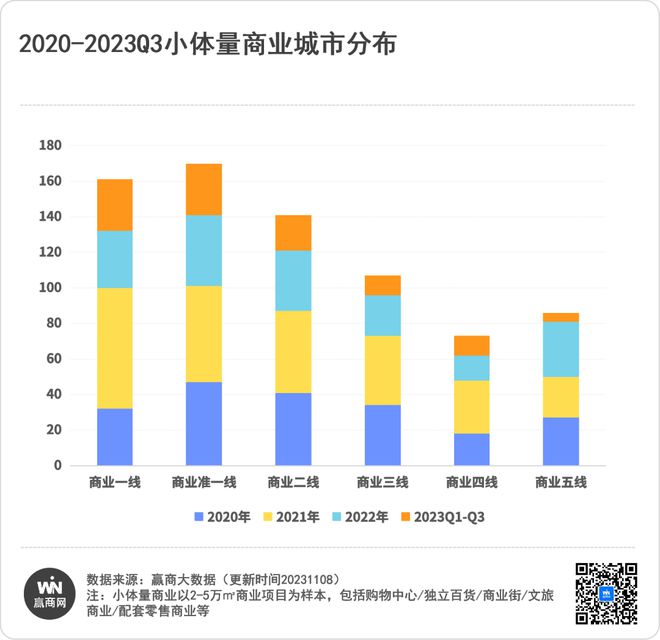

结合赢商网独家发布的城市商业力体系来看,近四年小体量商业明显集中在商业较发达的高线级城市,商业一线、准一线、二线城市小体量项目占比高达64%。

具体落位上,仅有三成位于商业发展较集中的城市商圈内,整体布局参差不齐。这其中,若从商圈功能分类来看,位处成熟商圈的小体量项目占80%;从商圈发展分类来看,超过三成项目率先抢占市级商圈,地段优越。

建筑形态上,典型的小体量商业多为盒子式购物中心,占比超过30%,开放式街区仅有6%。且大都定位大众化,在业态组合上主要面向刚需社区型、商务型消费需求,以大众餐饮、零售为主,鲜有高档、中高档级别的创新体验。

随着时间、经验积淀以及城市竞争、客群需求变化,部分以奥特莱斯、免税、非标为经营特色的小体量商业逐渐出现,但整体上仍较常规,更多项目尚无清晰的特色标签,无法满足消费者多元体验需求。

总结来看,在发展潜力巨大的“小而美”特色商业赛道,仍然缺乏行业共识的头部企业及商业品牌,具有一定的稀缺性,这恰恰是中交城投商管公司塑造核心竞争力值得探索的机会点。

中交城投商业发展竞争力分析

-充分发掘特色商业禀赋,因地制宜打磨消费目的地

事实上,早在2019年,中交城投便有意识地探索商业发展路径,为商业业务独立奠定基础。

三年筹谋,中交城投商管公司于2023年正式开始市场化、独立化运作,目前公司旗下拥有10个商业项目,主要布局于粤港澳大湾区、长三角地区及西部陆海新通道主要城市,业务内容涵盖商业、写字楼、酒店、文化街区,其中3个已在运营,7个处于筹备期。

//着力布局全国核心区域,瞄准城市新区

从区域布局上看,中交城投商管公司深度参与粤港澳大湾区、长三角、西部陆海新通道等核心区域建设,具体包括广州、佛山、珠海、宁波、杭州、上海等重点城市。

在赢商独家发布的《2023中国城市商业力排行榜》中,其所涉足的上海、广州是具有领先示范效应的商业一线城市,杭州、宁波、佛山为商业准一线城市,珠海为商业二线城市,且排位上升明显。

这些城市,皆是“小而美”特色商业的发展热土。在选址上,中交城投商管公司旗下项目多数位于城市开发新区域,在建设运营过程中能够与区域共成长,精准深耕区域客群,厚积薄发。

//“4+N”立体产品线体系,精准匹配市场特点

结合市场趋势洞察和项目特性梳理,中交城投商管公司构筑了“4+N”全线产品矩阵,打造多元商业形态。“4”代表城悦天地、城悦广场、城悦荟、城悦里,“N”则代表零售商业之外的多元商业产品线,如写字楼、非标商业项目等。

各条产品线有着清晰的定位规划,与之相对应,所面向的目标客群和城市区位、选址画像,均各有侧重,能够适配不同区域的市场特点。

佛山中交泷湾·城悦天地

中交上海青浦项目

佛山中交白兰春晓项目

中交上海凤启虹桥项目

综合来看,中交城投商管公司更适合聚焦于体量适中的特色商业细分赛道,因地制宜打磨非标特色商业产品线,塑造消费目的地。而“4+N”产品线体系,一方面商业形态、体量及运营模式等相对统一,有助于实现产品的快速复制和扩张;另一方面,连锁化的产品线项目有利于打造企业的品牌力。

但与此同时,作为尚处起步阶段的商业新兵,中交城投商管公司同样面临不少挑战。

其一,总体商业规模偏小,标杆效应待挖掘,目前仅有位处南沙的中交邮轮·城悦天地这一商业项目,且项目仍处于培育期,市场影响力有待提升;从公司发展层面而言,未来应重“质”而非走“量”,打造标杆级商业代表作,塑造并逐步提升产品力;

其二,旗下项目布局范围广,资产较分散,所处的城市新区人口与配套发展尚需时日,初期运营管理难度较大,但同时也意味着,公司通过对新兴区域进行持续性深耕,掌握信息优势,将有助于先人一步快速打通区域市场,成为地方性或区域级头部企业;

其三,资产类型多样,在管理流程、运营模式上要求各异,对商管团队综合管理运营能力提出了更高的要求。

即便如此,中交城投商管公司依旧拥有成为非标特色商业标杆品牌的潜质。

依托中国交建、中交城投的综合资源禀赋,其在项目获取、融资成本、特色内容等方面优势明显。

一方面,伴随着中国城市开发建设,中国交建积淀的强大资源整合能力以及中交城投作为“城市发展商”的一二三级业务联动,将赋予商管公司强大的自主权和发展效率。

另一方面,中交城投“城市综合开发运营”发展背景下的“商业+”模式,结合大型交通枢纽、城市更新等稀缺的综合优质物业,将为特色商业内容的创新提供广阔发挥空间,比如依托南沙邮轮母港“商业+邮轮”模式的中交邮轮·城悦天地,这是其他商业项目难以复制的先天优势条件。

此外,央企在全局统筹和经济效益评估上具有长线的战略眼光,更加追求城市区域价值的提升和综合业务的良性循环,赋予商管公司业务板块稳扎稳打的发展韧性。

//多业态经营思维与“商业+”创新模式

中交城投以“城市综合开发运营”为发展主线,以“区域开发和特色地产协同”为基本路径,着力培育产业投资、商业运营新动能,有着浓厚的特色商业发展基因。

中交城投商管公司旗下持有写字楼、集中商业、底商、酒店等多元资产类型,通过与中交城投多元业务的融合互动,在一定程度上将链接多业态经营与生态圈联动的先天优势。

在愈加精细化的行业趋势下,成熟的商管企业必须树立多业态经营思维,加速完成从“运营者”到“生态管理者”的角色转变。

以中交邮轮·城悦天地为例,其联动邮轮、客轮、商务办公、酒店公寓全业态,打造邮轮产业生态圈,共享内循环。

中交邮轮·城悦天地

同时,基于对旗下项目因地制宜的特色挖掘,中交城投商管公司通过创新的“商业+”模式,精准押注特色商业新航道,将积极探索商业+邮轮、商业+城市公园、商业+TOD、商业+旧厂改造、商业+古城焕新等公共配套的跨界联动经营,打造“标杆+特色”体验式商业场景,在行业上有着不可比拟的竞争力。

//中国交建+中交城投的资源赋能

作为中交城投母公司,中国交建所具备的世界500强雄厚实力、全球资源整合能力以及央企自带的强大政企资源,将为中交城投以及商管公司的持续发展保驾护航。2022年,中国交建资产规模、新签合同额、银行授信超万亿,是全球领先的特大型基础设施综合服务商。

“中国交建”母品牌建设,将整体提升“中交系”品牌竞争力和行业影响力。目前,中国交建大力推进“品牌管理提升三年行动”,将在2024-2026年逐步实现公司品牌引领意识、品牌管理能力的显著提升以及母子品牌管理体系深入推进,深度挖掘公司品牌价值。

作为中国领先、世界一流的城市综合开发运营商,中交城投的多元资产盘面抗风险能力较强,是中交城投商管公司长远发展的坚实基础。在“城市综合开发运营”的主线下,中交城投主营城市运营、金融服务、产业发展、特色地产等业务,业务涵盖9省19城,2022年实现营业收入127亿元。

一二三级业务联动,最大限度实现商业项目机会挖掘与纵深介入。中交城投商管公司基于中交城投的平台优势,能够在一级片区城市综合开发开始介入,深度参与各类综合设施设计建造以及后期全场景商业运营,从底层逻辑上为特色商业制定合理规划。

佛山中交泷湾·城悦天地

中交城投商业发展战略分析

-补短板,构建精细化、长期主义路径

综上所述,中交城投商管公司虽尚处起步阶段,但结合市场机会和现有项目特点,现阶段无疑是布局特色商业细分赛道的较好时机。

在完成商业品牌建立及产品矩阵梳理的基础上,接下来应坚定站位特色商业,围绕“补短板、建体系、打磨内功、追长期价值”的发展策略稳步开局,以期弯道超车。

一、前半程:补短板,建立精细化运营管理体系

//持续培育中交邮轮·城悦天地,树立强标杆效应

中交邮轮·城悦天地是中交城投商管公司的第一个落地项目,也是公司总部所在地。

随着明年邮轮复航,当务之急需前瞻把握机遇,权衡场内文旅、配套、体验等业态配置,制定完善的营销策略,迎接来自国内外的大规模多元化消费客流,逐渐培育蜕变成一个辐射大湾区乃至国内外的标杆项目。

//“市场寻机+存量盘活”双管齐下,探索多元发展模式

基于多元化资产融合基因,中交城投商管公司将探索灵活的业务拓展方向,积极探索并寻找高质量的运营性资产,稳步推进规模增长和结构优化。

其一,存量盘活,主动挖掘内部沉淀资产,聚焦非标特色存量项目,探索实践非标商业之路,盘活资产的同时助力土地获地及溢价,实现内部资产保值增值,最终赋能主业、反哺二级开发。

近年来,市场瞩目的非标特质显著的项目比如广州永庆坊、深圳南头古城、福州烟台山,均出自万科城市更新。通过对城市区域发展肌理、在地文化底蕴的挖掘传承,以及对新时代语境下的生活方式思考,结合全新定位,导入尺度相宜的网红出片场景,叠加夜经济、轻文旅、目标客群业态,在新旧融合之间让每个项目独具特色,并且能够引导市场重新认识关注整个片区。

每一座城市和每一片区域的独特个性,能够在项目中充分被尊重、融合、放大。中交城投通过商管产品研判设计等前端业务介入,深挖商业项目产品塑造力和特色,放大商业产品设计职能,形成存量项目“一店一色”的特色化业务模型。

其二,市场寻机,以灵活多元的拓展模式探索市场优质资产的合作可能性,塑造市场标杆项目,增强商管业务市场影响力和行业口碑。

在业内,尚处商业起步或发力阶段,却已成功打造出标杆代表作和产品线品牌的商管企业,或可筛选中海商业、华发商业为例。

一向谨慎的中海,于2019年提出“今天、明天、后天”发展布局论,中海商业属于“明天”业务,主要涵盖中海商务(写字楼)、中海环宇商业(购物中心)、酒店及长租公寓等商业资产管理,且呈现出“商办比重有所降低、购物中心比重持续增加”的结构趋势。

中海商业擅长以综合体开发模式,实现协同效益最大化,对于在开发端更为强势、尤其是商业起步较晚且尚未作为核心业务的企业来说,是非常高效的开发模式。拓展上,中海商业轻重并举,近来以轻资产模式成功牵手中国铁建、东基控股等企业,落地中国铁建·南沙环宇城、佛山第三座环宇城等轻资产项目,持续输出“环宇系列”的品牌影响力,加码大湾区和全国各地布局版图。

华发商业深耕珠海,2014年首座购物中心——珠海南湾华发商都一炮而红,经过7年发展,于2021年厚积薄发,同步开业6座mall,夯实珠海大本营的同时实现全国发展。华发商业旗下拥有集中商业线、社区商业线、商务办公线、华商百货、康体中心等多元产品业务,以及华发商都、华发新天地等品牌,能够匹配集团不同物业特质、快速落地。

中交城投在全国核心城市拥有优质项目储备,同时也积极关注市场拓展机会,打磨高效专业、具备市场竞争力的组织能力,同步链接商业战略合作品牌资源、培养长足同路的合作方,为未来标杆项目打造、规模拓展、品牌影响力的提升奠定基础。

在外部的商业关注偏好上,中交城投商管公司强调项目先天资源禀赋至关重要,且愿意积极获取能够与中交城投一二级业务形成联动的优质资产。

佛山中交白兰春晓项目

//深度贯彻精细化、规范化商管体系,提升专业运营水平

特色商业一般具有“非标”属性,需要从前策规划、招商筹开、运营管理等业务全生命周期介入挖掘,在“商业+”模式的迭代进化中,找到特色商业经营的平衡点,提升资产价值和运营收益。

以中交邮轮·城悦天地为起点,中交城投商管公司在实践总结中逐渐打磨了一套行之有效的精细化、规范化商业管理体系。

针对新获取项目,以终为始,策划先行,强化从市场调研、投资经营测算到项目评估、研策定位的业务整合,保证前期策划落地以及商业运营提升的可能性。

对内,中交城投商管公司建立了关键指标评价机制,合理规划商办资产规模、业态及产品,制定商业“时间”、“空间”开发策略。

对外,积极与专业客研公司合作,逐步搭建客研系统化分析工具,高效解读项目所在区域、板块、交通、消费力及竞品等关键要素,提升策划定位的准确性及专业度。

在愈加同质化的市场环境下,想要凸显商业特色,必须充分挖掘不同项目的独特亮点及灵魂。

“商业+在地文化”、“商业+邮轮”、“商业+公园”等关键词,是中交城投商管公司旗下项目的稀缺特质,结合“一店一设”、“一店一IP”的建筑设计和产品规划,形成独具项目特色的“人、货、场”关系,提升商业品质。

中交城投商管公司以“总部突击队”在项目前期作为主力军,率先获取项目大客户及关键资源,建立品牌资源库、资源匹配标准。同时,同步建立区域联合招商常态化机制及拓展路径,属地化发掘合作伙伴联盟,通过差异化招商强化项目特色商业属性。

此外,持续完善招商管理体系,规范合同管理、现场管理及渠道管理,通过与市场接轨,建立“快速筛选、精准落位、高效决策”的机制。

中交城投商管公司建立了一站式“大运营”管理体系,能够打破部门壁垒,统筹推广、运营及物业工程等单业务线条,优化内部沟通成本与团队协作效率。

推广层面,通过会员体系搭建、全年营销策划、推广矩阵搭建、异业资源整合等针对性举措,培养一批优质供方和忠实项目粉丝,逐步提升项目及公司在不同渠道的影响力和市场份额。

中交邮轮·城悦天地“山海相逢 文旅相融”五一活动

经营层面,通过以租售比为导向的经营诊断书、重难点商家经营辅导、品牌招调等不同阶段举措,提升商户经营水平。

物业工程层面,在安全便捷的保障基础上,优化落实物业品质评价体系和标准,提升商户满意度和市场口碑,同步筛选和培养产业链合作伙伴,支撑商业业务长足发展。

二、后半程:打磨内功,持续构建长期主义机制

长远来看,商业地产本质上比拼的是内功和耐力。按照中交城投商管公司的规划,其将持续推动人才培养、数字化平台建设、品牌文化输出的内功打磨,进而实现规模突破、模式创新乃至资产价值的提升兑现。

在中交城投商管公司的十四五规划(2022-2026年)里,2026年末其将布局10余个城市,加速拓展商办项目和资产管理面积,并通过资产证券化模式进一步提升利润贡献,成为中交城投业务新增长点,助力中交城投发展成为中交集团“大城市”战略的领军企业和创新引领者。

把商场做成“顶配版的小型城市”!

东京这个新mall都下了哪些功夫?