胡锡进,一位杰出的股市表演艺术家

2023-12-24

更新时间:2023-12-24 10:01:50作者:橙橘网

俗话说,兵马未动,粮草先行。对于经济工作而言,货币政策、财政支出,社会融资、信贷指标,就是先行的粮草。预估2024年经济步伐的缓和急,判断明年的货币政策至关重要。

一、我们给2023年经济投喂了多少粮草,经济的吸收功能如何?

按照中央经济工作会议的定调,2023年经济回升向好,但进一步推动经济回升向好需要克服一些困难和挑战,主要是有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多,国内大循环存在堵点,外部环境的复杂性、严峻性、不确定性上升。

按照大多数经济分析研究人员的看法以及三郎的判断,今年国家继续实施了降准降息的货币宽松政策,加大政府负债和国有资本投入的积极财政政策,但由于生产要素分配和国民收入分配都存在制度问题,导致包括资金在内的生产要素错配较为严重,投入流通的资金闲置严重,市场主体对新增债务并不积极,虽然资金的成本有所下降,但资金的创富能力下降幅度更大。因此,货币政策推动经济发展的目标达成率较低。

2023年中国政府的主要经济目标:一是国内生产总值GDP可比价增长%;二是CPI不超过3%。

为了实现这个目标,到2023年底,预估流通中的货币M2将达到293.8万亿左右,比上一年增长10.3%;社会融资存量将达到378.7万亿左右,增长10%。其中居民贷款余额将超过80万亿,增长6.9%。企业社会融资存量超过228.5万亿,增长9.3%。政府债券余额超过70万亿,增长16.4%。

一年时间,全国将新增加社会融资约35.9万亿,比上一年增长12.2%。其中居民新增贷款约5.1万亿,企业新增债务约21.5万亿,政府新增债务接近10万亿,分别比上一年增长34.2%、11.7%和39.4%。

应该是,我们在货币政策上,尺度很大。但市场似乎反应比较冷淡,因而印出来注入市场的钱,躺在银行和非银行金融机构中吃利息的现象比较严重。M1的增速只有1.5%,M2与M1的增速差达到8.8个百分点,比上年底扩大了0.7个百分点。

由于资金流入经济生产与消费环节的比例缩小,与资金要素分配主要流向政府和国企的结构性扭曲导致的资金错配有关,也与债务快速增加所导致的资金成本增长超过了经济增长导致债务负担加重有关。2023年社会融资大约增长10.3%,1年期和5年期的LPR平均下降幅度约3.9%,债务利息总额同比大约增加了贷款综合利率大约增加了6%,超过了4.9%的GDP现价增速。

因此,货币政策推动经济发展的目标达成率较低。

第一,现价经济成果的增速只有债务规模增速的不到一半。

预估2023年GDP可达到127万亿元,现价增长4.9%,可比价增长5.3%左右。

第二,降低利息增加债务没有推动投资的同步增长。

2023年新增社会融资35.9万亿,增长12.2%。但固定资产投资预估只有50.48万亿,比2022年年报公布的57.12万亿下降了11.6%。按照国家统计局调整基数后的增长幅度,也只有2.9%左右,不到新增社会融资增速的四分之一。商品房销售面积约11.1亿平米,比2022年年报公布的13.58亿平米下降了18.3%,按照国家统计局调整基数后的数据计算,也下降了8%左右。

第三,货币宽松并未推动消费需求的同步增长。

2023年居民大约新增贷款5.1万亿,企业新增融资21.4万亿,分别增长34.2%和11.7%。但大约47.1万亿元的商品零售额,只增长了7.1%,包含商品房零售额的国内消费需求约59万亿,仅增长2.4%。

第四、货币宽松没有推升通胀,反而产生了物价低迷。

持续两年的货币宽松之后,CPI涨幅从2022年的2%回落到2023年的0.2%,11月份同比下跌了0.5%;PPI 2022年上涨4.2%,2023年下跌3%,其中11月份同比下跌了3%。

二、有哪些因素决定着2024年的货币政策?

我国的货币政策不像欧洲、美国那样只盯失业率和通胀率那么单一,我们的货币政策承载了经济增长目标、产业政策、要素分配、收入分配等更多、更复杂的任务,通胀和失业率倒显得并非货币政策的第一排重点目标。因为其中一些目标实际上对货币政策的要求是互相冲突的,因此如何在其中获得平衡,减少政策、目标互相之间的干扰和冲突,非常复杂,源于西方人总结提炼的经济学与货币学,都可能存在学理空白。但概括来讲,货币政策受制于以下目标:

一是国家的经济目标。

12月11日至12日的中央经济工作会议,决策者确定了先立后破、稳中求进的基本原则,为2024年确定了以稳为主的经济框架和基调。会议提出 明年要坚持稳中求进,多出有利于稳预期、稳增长、稳就业的政策,积极的财政政策要适度加力,稳健的货币政策要灵活适度、精准有效,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。

报道没有透露会议提出的明年的经济增长目标,但市场预估2024年的经济目标可能在5%左右。这个目标可能会低于2023年大约5.3%的GDP可比价增速。

二是全球重要经济体的货币政策

在我们这样一个高度依赖国际供应链、制造业超过三分之一的产能依赖外销、对国际资本流动十分敏感的国家,美国、欧洲等重要经济体的货币政策对我们的外溢影响非常重要。

12月7日,我在《美国就业市场依然供不应求,明年9月份之前美联储不会降息》一文中预估,因为美国的经济在2022和2023年快速增长之后,2024年的增长幅度虽然可能不如前两年那样强劲,但在2024年6月份之前,美国的失业率也不太可能超过5%。美联储2024年减息的时间,不可能发生市场预估的一季度、二季度,大概率在9月份左右。

三是我们的货币政策腾挪空间有多大

货币政策能有多宽松,还取决于现有的资金成本下降空间,市场主体债务可推升的空间。

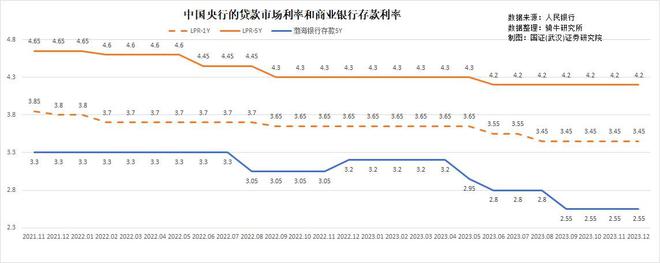

目前金融机构加权平均存款准备金率约为7.6%,贷款市场报价利率1年期为3.45%,5年期为4.2%。1年期存款和5年期存款利率分别为2.1%和2.55%。看上去利率似乎还有较大的空间。

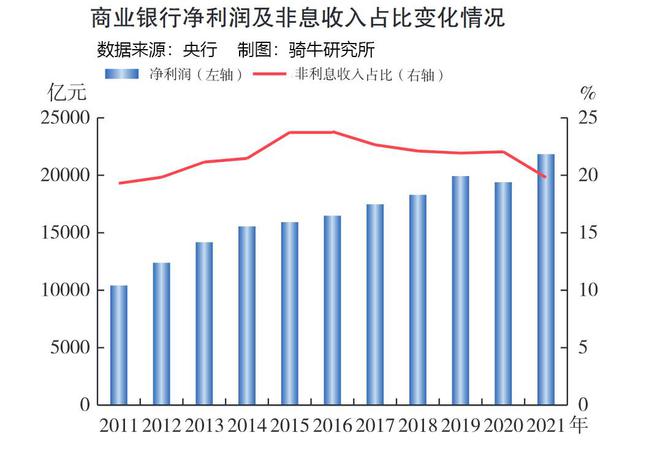

但这个空间需要考虑银行吸收存款的能力和商业银行的利差空间。2022年,商业银行实现净利润2.3万亿元,银 行 业 金 融 机 构 净 息 差1.91%,营业收入中,净利息收入占比为81.2%。

在2023年新增融资中占比超过67%的银行贷款,2023年新增23.6万亿,增长约10.8%,同期银行存款新增28.2万亿,增长7.4%,贷存比约84%。

要继续增加债务规模,当然需要继续下调贷款利率。但需要维持银行存贷差,就需要同比降低存款利率。如果存款利率降低较多,可能会挤出银行存款,从而影响新增贷款指标。

更重要的是,市场主体债务可推升的空间决定了货币政策的可执行性。

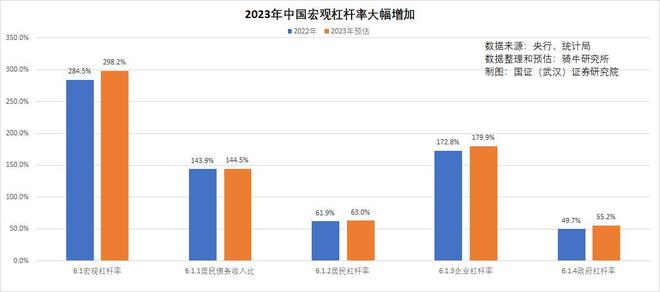

2023年,我国的宏观杠杆率已超过298%,比2022年增加了14个百分点。其中居民债务收入比为144.5%,增加0.6个百分点;企业杠杆率接近179.9%,增加了7.1个百分点;政府杠杆率55.2%,增加了5.5个百分点。

企业的杠杆率和居民的债务收入比,我们都超过了发达国家水平。即使一边降低利率一边继续大幅度推升债务,风险也较大。

三、对2024年货币政策的初步预判

月初的中央经济工作会议对于货币政策的表述出现多个新提法。将“稳健的货币政策”从“精准有力”改为了“精准有效”,同时加上了“灵活适度”。

货币政策向精准有效转变,意味着我国未来宏观货币政策,尤其是信贷政策不会单纯考核总量的变化,而是讲求高效的规模扩张,让资金真正流入到有有效需求的经济主体中去,发挥政策合力疏通传导效率,这是对于我国货币政策的边际优化举措。

而在“精准”方面,将会着力加强对科技创新、绿色转型、普惠小微、数字经济等领域的支持,并积极配合房地产风险化解、地方政府化债,坚持“有立有破”。

值得注意的是,今年的中央金融工作会议还提出,发挥好货币政策工具总量和结构双重功能,盘活存量、提升效能。提出货币供应量同经济增长和价格水平预期目标相匹配,要促进社会综合融资成本稳中有降。

基于以上货币政策的基本原则,我们预估2024年:

第一、还将继续降准降息。

预估2024年将有2次各0.25个百分点的降准,金融机构加权平均存款准备金率将下调到约为7.3%左右。将有2-3次各10个点的降息。LPR1年期可下调到3.15%左右,5年期为3.9%左右。1年期存款和5年期存款利率分别下调到1.35%和2.1%左右。

第二、还会继续开大闸门放水。

预估社会融资将新增加42万亿左右,比今年增长17%左右,社会融资存量达到420万亿左右,比今年增加11%以上。流通中的货币将达到325万亿左右,增长10.6%左右。

明年还会降。他们以为降息有用,降了两年都没用。降息之前必须改革货币和信贷分配机制,不然解决不了资金错配的问题,干旱的旱死,水多的淹死。

第三、要素分配不合理,资金严重错配的现象难以缓解。

由于商业银行皆为国有银行,央行对债券、股票、贷款等融资手段的管理非常细致,资金要素的分配还停留在计划时代,但资金需求都来自市场。在目前并未部署金融体制改革的情况下,资金的计划分配与市场需求扭曲错配是必然的。特别是2024年货币政策需要积极配合房地产风险化解、地方政府化债,流入民企和居民的资金比例自然会继续缩小。货币政策的 “精准有效”,非常考验央行的货币政策水平。

【作者:徐三郎】