降本、创新、增速狂飙,274家绿色经济企业抢抓“双碳”机遇丨深探A股成长力④绿色经济篇

2023-12-24

更新时间:2023-12-24 15:29:55作者:橙橘网

600亿大型医药集团旗下子公司,曾溢价8.5倍出售“救命抗生素”。

作者 | 张凯旌

编辑丨高岩

来源 | 野马财经

临近年底,医药领域开出了今年反垄断处罚金额最大的一张罚单。

12月17日,上海医药(601607.SH)公告,全资子公司“一生化”因构成滥用市场支配地位,“以不公平的高价销售注射用硫酸多黏菌素B”,收到上海市监局行政处罚。没收一生化违法所得3.38亿元,并处销售额3%的罚款,即1.24亿元。合计被罚4.62亿元。

上海医药是国内医药工商龙头,2022年实现营收2319.81亿元,归属于上市公司股东的净利润56.17亿元。据此计算,罚没金额占这两项数据的比例分别为0.199%和8.226%。

尽管公司称对财报的整体影响有限,但资本市场还是用脚投票。12月18日-22日,上海医药股价累计跌2.98%,目前股价16.63元/股,市值616亿元。

一生化是如何“垄断”的?又是如何被发现的?

”救命抗生素“,降价空间达85%

被处罚的药品“注射用硫酸多黏菌素B”,可以被理解为一种抗菌药,是一种高级抗生素。

其背后的大家族——多黏菌素类抗菌药,最早于20世纪50年代被发现,但由于具有较强的毒性,一开始在临床上并没得到有效应用。随着医药工业发展,本世纪多黏菌素又被重新予以重视,目前已成为治疗“多重耐药革兰氏阴性菌”感染的最后一道防线。

而“注射用硫酸多黏菌素B”,则主要针对泌尿系统感染、脑膜炎、肺部感染、败血症以及皮肤、软组织、关节感染等症状,通常情况下属于重症用药,用于对付难缠的耐药菌。

上海医药官网中写着这样一段药物介绍:“注射用硫酸多黏菌素B是应对超级细菌的最后一道防线,上市3年从死亡线上拉回了近2万患者,临床使用难以替代。”

来源:华安证券

在遭到反垄断处罚前,2022年注射用硫酸多黏菌素B的中标价格是2303元/瓶,而现在山西、甘肃等多地的最新挂网单价则是270元/瓶。

尽管这款药是因为“不公平高价”被处罚的,但这款药曾经并不贵。

上海医药证券部表示,这款药中间是曾经涨过价,但距现在时间也过去比较久。“后面进了医保,价格就被重视了。”

医药专家王林(化名)则称,多黏菌素是地标转国标的产品,上市很早,价格放开前确实曾经便宜过。

雪球上还有投资者质疑:“进口的多黏菌素才300多,当初怎么敢卖2000+?人有多大胆地有多大产。”

来源:雪球

事实上,注射用硫酸多黏菌素B最开始出现在上海医药年报中是2016年,当时是这款药刚取得生产批文。但此后的多年里,公司一直没公布销量和售价。

直到2020年,上海医药才首次披露了注射用硫酸多黏菌素B的中标价格区间,为2303-2918元(每瓶),以及医疗机构的合计实际采购量30.9万瓶。

当年年报中,上海医药还称,注射用硫酸多黏菌素B是2019年上市,2020年处于市场导入期,销量较2019年增速较快。

来源:上海医药公告

与之相对应的是,2019年,多黏菌素B也开始出现在医保局公布的国家医保药品目录中。

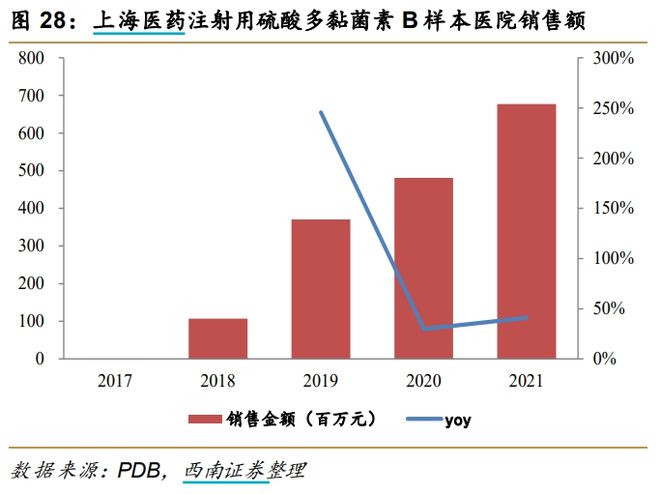

不过,在西南证券等券商的研报中,注射用硫酸多黏菌素B在2018年,就已经产生了上亿元的销售额。

来源:西南证券

在寻医问诊的线上网站中,可以看到,2018年就有医生推荐患者使用注射用硫酸多黏菌素B。

来源:快速问医生

值得一提的是,今年7月,注射用硫酸多黏菌素B在甘肃、山西、江苏、四川等多省的挂网价格经历大幅下调,说一下注射剂量或单位,由2303元调整至270元,直接近乎于打了“一折”。

对此,公司公开回应称,降价为响应相关部门要求,经积极与合作方沟通、协调,同时考虑到药品的特殊性,经内部测算后提交降价申请。

“现在医保局的监管思路基本就是我不罚你了,你主动把价格降下来。像白云山的头孢硫脒就是这样的,它既不控制原料也不控制价格,但就是涉嫌通过转移销售费用到原料商一端,被医保局发现了。医保局并没有从不正当竞争这块罚它,而是让它把价格降下来,减少医保和老百姓的负担。”王林表示。

占用社保资金太多引关注?

2020年-2022年,如果取中标价格区间的最低价,再乘上医疗机构的实际采购量,则注射用硫酸多黏菌素B分别为公司至少带来了7.1亿元、11.45亿元、16.49亿元收入。而其高价的底气,则来源于这是一款独家的药物剂型。

在国家药监局官网数据查询板块,“多黏菌素”有4个批文,其中注射用硫酸多黏菌素B仅有一个批文,换言之只有一生化被批准生产这款药物。

来源:药监局官网

需要注意的是,这款药并非原料药,而是化学药。也就是说在产业链中,一生化实际上处于原料药的下游。

值得注意的是,今年上半年市场监管总局曾针对原料药开出两张亿元级罚单,分别针对东北制药(000597.SZ)的左卡尼汀原料药,以及远大医药(0512.HK)的去甲肾上腺素原料药和肾上腺素原料药。

由于一些药品生产环节高度集中,一旦上游原料药涨价,下游药企也会被逼迫跟涨,而一生化则并不属于这种情况。

王林认为,如果在没办法证明原料药大幅涨价的基础上,制剂价格出现大幅上涨,那么就很可能出现了药企操纵独家制剂价格这类涉嫌垄断的行为。“被反垄断的药企一般会有可以操纵市场的点,必须得有市场地位才能做到。”

以往在医药市场,还有这样的案例:药企如果拥有独家制剂,甚至还可以反过来去垄断原料渠道。药企作为大客户可以通过排他等方式控制原料不供给其他药企,或者要求供应商将供给其他药企的价格定的比较高,这样其他药企就没法给到市场有竞争力的售价。但无论是哪一种情况,都是既不利于市场竞争,也不利于消费者。

不过,上海医药证券部则表示,没有听说一生化公司还垄断原料渠道的说法。一生化被判定为垄断的原因,更多是注射用硫酸多黏菌素B在医保额度里面占用资金比较多,引起了监管的重视。

子公司被罚,影响多大?

一直以高价近乎垄断市场,如今降价8.5成,这款药品价格的下调对一生化公司影响巨大,但是对于上海医药的影响,更多是在品牌和形象层面,对业绩和公司经营层面的影响并不大。

公司方面表示,这个药主要是给总代理商做的,其实很多的利润空间并不在公司这边。所以其对公司而言,并不是一个利润非常高的品种,只是市场上卖的额度比较大。

体现在数据上,2019年-2022年,一生化累计收入高达127亿元,但净利润合计却只有7.8亿元,平均的净利润率还不足10%。等于这次罚款,一下就扣走了一生化过去四年总净利润的约60%。

国企微利,谁赚到了暴利?

诚然,注射用硫酸多黏菌素B只是一生化收入来源的一部分,但公司整体净利润率如此之低,也反映出中间商赚差价,其实是医药行业的常态。

行业内有句俗话说:“厂家远远没有中间商那么多利润,而中间商也没有医院受贿者那么多利润。”而这也正是当下医药反腐风暴持续推进的原因。

上海医药虽然是全产业链医药龙头,但其最大的优势依然在分销、渠道侧,2022年分销收入占总营收的92%。如此的业务性质,也让公司成为了监管关注的重点。

今年11月,上海市纪律检查委员会官方微信公众号发文称,上海医药前董事长周军因涉嫌严重违法违纪正接受上海市纪委监委纪律审查和监察调查。而在12小时前,他才刚刚辞任上海医药董事长一职。再往前追溯,9月,一生化总经理陈彬华、副总经理黄臻辉也因涉嫌严重违法,遭到监管部门调查。

再加上上海医药原副总裁顾浩亮、潘德青,和另外一名上海医药子公司的干部,短短3个月内,已经有6名中高层人士在接受调查。

需要注意的是,除周军外,其余5人接受调查时均已不在公司任职,而周军的位置则暂时由副董事长姚嘉勇代行。

今年前三季度,上海医药的销售费用依然达到104.7亿元,同比增长1.29%。其中上半年市场推广及广告成本为38.2亿元,差旅和会议费用为6亿元,同比还在增长。但同期,公司净利润却同比下滑17.22%,是时隔11年再次在前三季度净利润出现下滑。

王林认为,包括一生化等公司利润较少确实可能与最近的反腐产生关联。“一生化的产品,包括丹参酮IIA等等,也都是体系外(成立科技代理的合资公司,或者交给全国代理)的。国企拿到批文后,然后到体系外进行孵化,实际上中间环节大量的利润都流失了。”

上海医药渡过至暗时刻

不过,也有投资者认为上海医药最近“利空出尽”。毕竟公司手握强大的资源,如果借机再计提之前医药流通企业并购积攒的商誉,未来就能轻装上阵,重回增长。特别是在更换管理层后,有望给公司注入新活力。

来源:雪球

不过,作为市值超600亿元的大型国有医药集团,上海医药对研发创新格外重视。最近几年,公司研发费用一直不断增长,截至今年上半年末已开设64项新药管线,并有3项提交pre NDA或上市申请;而且集团旗下中药业务,虽然业务占比不高,但也坐拥胡余庆堂、雷允上等多家老字号,新任领导走马上任后,也并不是没有潜力可挖。

只是不知道被抓的6人会不会拔出萝卜带出泥?再牵连出公司其他相关人士。但随着核心领导的换人,一生化的罚款尘埃落定,对于上海医药来说,至暗时刻已经过去了。

你用过上海医药的药品吗?评论区聊聊吧!