V观财报|华正新材及时任董秘被监管警示:回复5.5G业务不客观不完整

2023-12-02

更新时间:2023-11-08 16:02:50作者:橙橘网

核心一、二线城市政策调整释放积极信号,整体市场信心恢复尚需时间

2023年三季度,全国住宅市场整体观望情绪依然浓厚。为促进住宅市场企稳复苏,8月底中央多部委接连落实多项楼市优化举措,其中包括全面推动各地首套房 “认房不认贷” 政策落地、统一下调首套及二套商贷首付比例下限分别至20%和30%、下调二套住房商贷利率下限至5年期LPR+20个基点、以及对存量首套住房贷款利率进行调整等。进入9月,各地政策优化节奏加快,全国包括四个一线城市在内超50省市落实 “认房不认贷” ;包括广州、成都在内的多个城市接连宣布收窄限购范围、南京、青岛等12个二线城市全面取消限购政策。此外,多个城市也于九月陆续通过放开限售政策、落实差异化信贷政策以降低首付比例及贷款利率、优化公积金贷款、出台购房补贴等手段提振市场信心。核心一、二线城市政策调整释放积极信号,楼市期待政策效应逐渐释放。

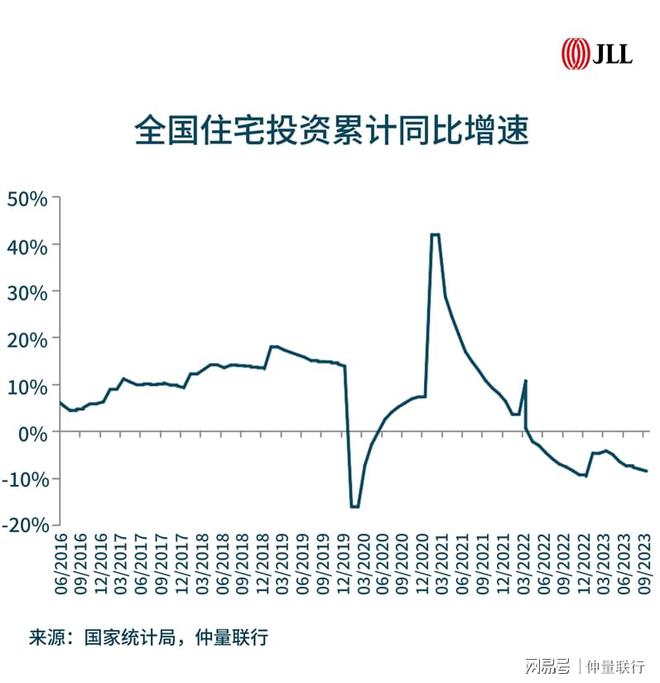

竣工数据继续修复,住宅投资依然承压

三季度,住宅投资延续承压态势,房企投资意愿度仍显不足,投资累计同比降幅继续扩大。2023年前三个季度,全国房地产开发投资8.7万亿元,同比下降9.1%;其中住宅投资6.6万亿,同比下降8.4%。1—9月份,住宅新开工面积5.3亿平方米,同比下降23.9%,较上半年同比降幅收窄1个百分点;住宅施工面积57.4亿平方米,同比下降7.4%。三季度,在中央及各部委多次强调做好保交楼共工作并持续加快推进保交楼项目复工和建设交付工作的背景下,竣工数据继续修复。1—9月份,全国住宅竣工面积3.5亿平方米,同比上升20.1%,较上半年的18.5%进一步改善。

供应缩量,三季度全国住宅市场销售继续放缓

三季度全国住宅市场销售修复速度放缓。1—9月份,全国新建商品住宅销售面积录得7.3亿平方米,同比下降6.3%。仲量联行跟踪的20个主要一、二线城市住宅成交数据显示,2023年三季度20城市一手住宅成交面积合计约2826万平方米,环比下跌30.6%,同比下跌25.7%。其中,一线城市成交量回落,4个一线城市三季度成交量共计603万平方米,环比下跌24.1%,同比下跌32.2%。16个二线城市一手住宅成交面积录得2223万平方米,环比下跌32.2%,同比下跌23.6%。三季度主要城市成交量的下跌,一方面是由于供应端有所缩量,另一方面是购房者信心仍未企稳。

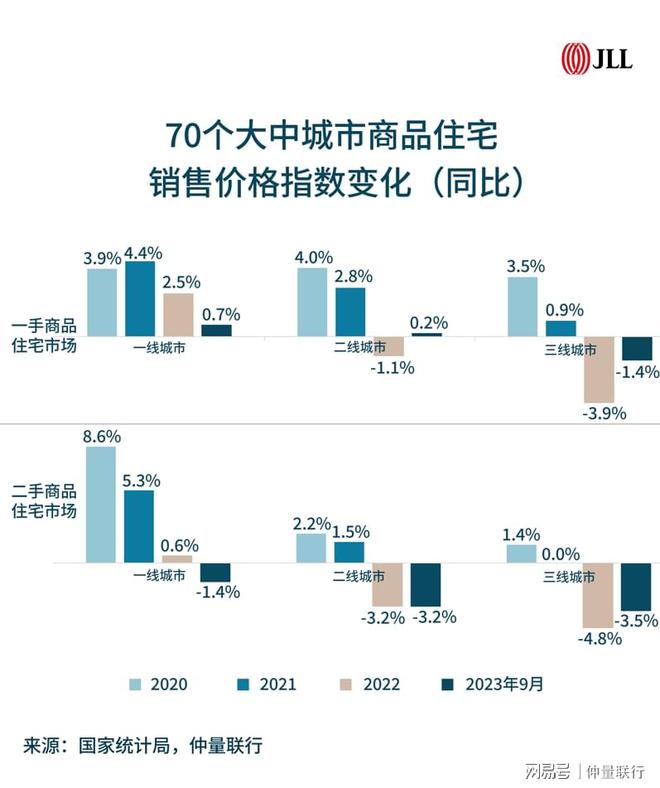

三季度一线城市住宅销售价格有所企稳,二、三线城市均进一步下探

三季度,在新建商品住宅市场,一线城市价格相对坚挺、二、三线城市继续下跌。9月,一线城市新建商品住宅销售价格环比由上月下降0.2%转为持平,其中北京和上海环比分别上涨0.4%和0.5%,广州和深圳环比分别下降0.6%和0.5%。二线城市新建商品住宅销售价格同比上涨0.2%,涨幅比上月回落0.1个百分点;三线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点。在二手住宅方面,一线城市二手住宅销售价格环比连续4个月下降后首次转涨,涨幅为0.2%,其中北京和上海环比分别上涨0.7%和0.6%,广州环比下降0.7%,深圳环比持平。受挂牌量持续攀升及置业预期疲弱影响,二、三线城市二手价格持续下探,9月价格环比均下跌0.5%。

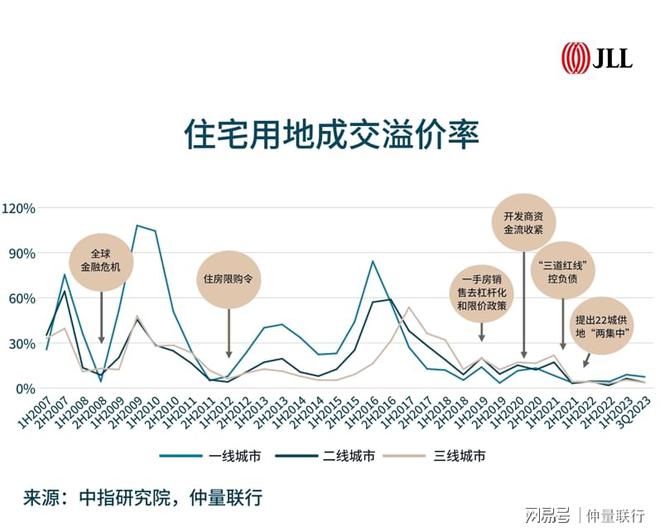

住宅用地供求规模缩量,各线城市土拍溢价率均有回落

三季度,部分城市进一步优化调整土地竞拍规则,涉及降地价、取消限价等,以提升房企投资拿地的积极性。然而,在房企资金端及销售端皆未出现实质性改善的背景下,全国土拍市场情绪继续走低,全国土地供求持续缩量的态势未改。此外,房企拿地策略依旧审慎,更着重于核心城市中的优质地块,导致城市和板块之间土拍热度分化进一步加剧。三季度,一线城市住宅用地平均溢价率小幅收窄至7.4%;二线城市溢价率下滑至3.7%;三、四线城市溢价率下滑至3.5%。三季度,土拍拿地企业国央企仍是主力。在住宅销售市场尚未实质性转暖的情况下,预计全国土地市场将继续低温运行。

在目前的政策措施之下,住宅市场并未全盘回升,在现金流的压力之下,预计房企的全年投资态度依然会维持谨慎。分城市看,四季度核心一、二线城市有望进一步针对限购、限贷等方面的政策进行优化,叠加前期“认房不认贷”新政效果的逐步显现,更多刚性和改善型需求有望被释放,推动销售端企稳回暖,带领市场逐步恢复信心。对于非核心二线城市及三、四线城市而言,继续优化政策的预期不高,预计短期内这些城市供求两端将继续承压。