2023大连金石滩毛泽东历史珍藏馆免费参观活动

2023-12-25

更新时间:2023-12-25 15:30:09作者:橙橘网

每经记者:陈利 每经编辑:魏文艺

今年以来,物业企业独立化发展的进程再次提速。

2023年以来,物业管理行业保持良好发展势头,行业营收和管理规模再创新高,企业业绩整体稳中有升。来自中国物业管理协会的数据,预计2023年末,中国物业管理行业营收规模将达到1.69万亿元,总管理面积将达到约391亿平方米。

与此同时,物业管理行业进入深度变革期:未上市企业对资本市场的渴望回归理性,已上市企业在资本市场上的表现仍受到来自关联方的影响,资本市场的估值回归理性,不同体量的物业企业均面临全新的市场机遇和挑战。

不过,在业内人士看来,尽管行业增速变缓,但整体仍将具有不错的发展前景。2024年,物业行业将向高质量方向精进,回归服务本质,逐渐发展成地产之外的独立行业。预计物业行业的高增长不可持续,会进入低速增长时代。

独立发展成物企必然趋势

今年以来,越来越多的物企重申经营或财务的独立性。

以恒大物业为例,今年上半年,其新增合约面积中有93.3%来自第三方。“集团已基本脱离对关联方业务的依赖。本集团致力于不断为业主提供多元化服务,强化市场化发展,提升公司竞争水平。”

同样的,融创服务上半年来自关联方的收入也从去年同期的29.0%下降至5.7%;相应的,来自第三方的收入占比从原来的71.0%提升至94.3%,达32.04亿元。

此外,包括万物云、碧桂园服务等在内的头部物企同样在加速对外拓展,寻求独立。

在半年报业绩会上,万物云董事长朱保全就针对投资者关心的万物云独立性问题表示,万物云69%合同来自第三方,上半年新增合同量接近86%与万科无关,与万科的关联交易已经逐步降到13%,未来可能还会逐步下降。

值得注意的是,“恒大物业”已将官微名称改为“金碧物业服务”,“旭辉永生服务”则改为“永升服务”。有业内人士认为,此举可以理解为恒大物业和旭辉永升服务向独立发展迈出的重要一步。

2023年上半年物企第三方市场拓展TOP10 数据来源:中指研究院

“地产母公司的业务已经对物企自身的发展造成了负面影响。”中指研究院物业事业部总经理牛晓娟在接受《每日经济新闻》记者采访时表示,这种影响体现在物企的资金可能会被关联方挪用,或现金被关联房企质押进行融资;或者通过高额保证金,让物业企业的经纪业务沦为向关联方输血的通道。

目前,已有物企开始通过法律诉讼追款、终止关联交易、接受抵债资产等方式自救。

以鑫苑服务为例,由于在董事会和公司不知情及未经同意的情况下,控股股东鑫苑地产将鑫苑服务一笔4.02亿元的定期存款进行质押融资,今年4月,鑫苑服务向香港国际仲裁中心提交针对鑫苑置业的仲裁通知。而香港国际仲裁中心在10月13日作出最终仲裁裁决,其中包括被索赔人有责任立即向索赔人支付包括存款本金总额4.02亿元、定期存款本金的利息损失2443.8万元。

此外,恒大物业也在11月就134亿元存款质押被强制执行一事向广州市中级人民法院提起诉讼,要求恒大等相关责任方偿还款项约19.96亿元及暂计利息约1.5亿元。

不过,需要注意的是,包括烨星集团、德信服务、金科服务等在内的物企,今年以来仍旧选择了接受来自关联方地产企业的资产,以抵销其应收账款。如此前金科服务出借给金科股份的15亿元借款,截至今年3月也尚未追回,金科服务不得不“接受”此前金科集团以部分物业及股权作担保,该抵押品的公允价值为22.82亿元。

“承接地产母公司资产以抵债务,目前更多是物企无奈妥协的选择。”牛晓娟表示,对于物企来说,母公司通过资产转让的方式偿还欠款与债务,确实能部分化解物企与母公司之间的债务问题。但这种“抵房”模式,大概率会对买方利益产生一定侵害。“从长远看,独立发展将是物业服务企业的必然趋势。物企能否真正实现独立治理,关键在于能否凭借自身的业务发展和市场能力建设,形成对关联方的业务乃至品牌的反超。”

物企频繁回购“保市值”

今年以来,频繁发起回购计划,已成为了今年物业行业的普遍现象。

以万物云为例,其在12月11日、12月13日、12月14日、12月15日、12月18日、12月19日、12月20日、12月21日连续实施回购,累计斥资约4217万港元,共回购约170.7万股。而根据万物云在10月31日发布的回购计划,公司拟动用的资金上限为6.32亿港元,获准回购最多1280.49万股H股,占公司已发行H股总数的10%。

据每经记者不完全统计,今年以来,金科服务已累计进行94次回购,合计回购2533.3万股,累计回购金额约2.4亿港元。随着频繁的回购操作,金科服务或将成为年内回购次数最多的上市物企,也同时将要创港股物业板块最长回购纪录。此外,绿城服务自8月30日开启回购计划,累计进行了65次回购。自11月22日以来,旭辉永升服务已先后17次回购股份,总计回购数额474.2万股股份。

从物企在公告中披露的回购原因来看,多数企业是因为不满公司股价被低估而主动进行的市值管理。如上市以来首次开启回购计划的万物云,就是主动出击“保卫”市值。万物云董事会曾表态:“在当前市况下,回购股份将彰显公司对自身业务发展及前景充满信心,并最终使公司受益及为股东创造价值回报,符合公司及股东的整体利益。”

在牛晓娟看来,物企频繁开展回购的原因主要缘于三方面:一是由于当前物业企业估值普遍偏低,此时开展回购可以通过较低的成本实现;二是物企回购股票,将彰显公司对自身业务发展及前景充满信心,最终使公司受益及为股东创造价值回报,符合公司及股东的整体利益;三是回购行为还能够彰显企业现金流充沛,也能够进一步增强投资者的信心,推动股价回升。

需要注意的是,尽管物企试图以回购增强市场信心,但截至目前仍收效甚微。如万物云上市一年来,尽管在去年11月至今年1月中旬物业股迎来一波上涨行情,但此后便集体进入下挫区间,12月21日,万物云以22.95港元/股收盘,相比49.35港元/股的发行价已跌去了超一半;金科服务的股价也从年初的13.84港元/股到12月21日收盘的10.42港元/股,跌去了近两成。

中指研究院统计数据显示,截至12月19日收盘,港股60家上市物业企业平均市值为36.57亿港元,平均市盈率仅为6.09倍,多家物业企业股价较去年同期高位已然“腰斩”。

“通过回购拉升股价是一个长期且具有不确定性的过程,目前已发生的回购行为对股价的推动效果较为有限,仍需面临市场的检验。”牛晓娟表示。

行业将向高质量方向精进

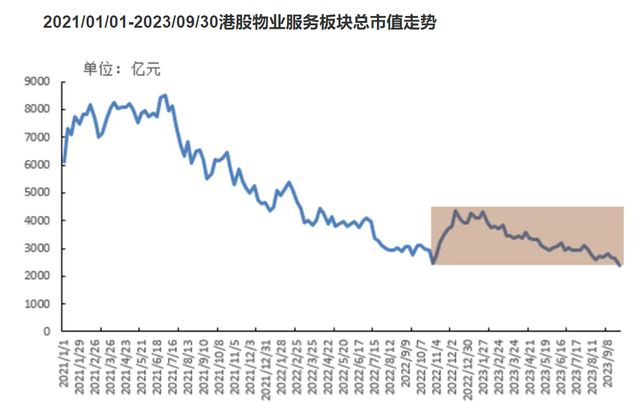

截至今年9月30日,国内物业管理行业共有65家上市公司,其中香港主板60家,A股5家。最近两年时间里,港股物业服务企业总市值区间波动,2022年10月底行业板块总市值触底。2023年前三季度,港股物业服务板块总市值整体震荡下行,目前仍处于低位区间,未来仍有较大修复空间。

数据来源:中指研究院

事实上,物业行业的“不景气”不仅表现在了市值上,还有上市方面。公开信息显示,截至2023年12月21日,港股仅新增两家上市公司,即润华服务和众安智慧生活。此外,还有物企选择在过会前“临阵脱逃”。

如12月15日,深交所网站信息显示,明喆集团股份有限公司IPO审核状态为终止(撤回)。与此同时,深交所也发布了“关于终止对明喆集团股份有限公司首次公开发行股票并在主板上市审核的决定”。

A股方面,自4年前新正大敲开A股市场大门后,除借壳上市的个别物企外,再无一家物企通关。除物企自身原因外,资本市场对物管行业的热情已今非昔比。

“2023年以来,物企上市的环境较风口期已经产生了明显变化,不仅新增上市企业数量和IPO募集资金总额较之前出现明显下滑,而且物业企业的上市意愿也产生了波动。”牛晓娟指出,由于房地产市场环境的变化以及开发商流动性危机的拖累,资本市场对物业企业的评估标准也在发生变化,目前专业赛道佼佼者、国资企业、规模型企业在资本市场中仍有机会。

每经记者注意到,同样在经历了高峰后冷却的还有行业收并购。

中指研究院监测数据显示,2023年上半年物企的并购在数量上有所回暖,共发生70宗,但累计披露交易金额约为25亿元,较2022年的74.33亿元交易金额大幅缩减。进入下半年,行业收并购更趋谨慎,最为外界所道的一笔是来自中海物业。

10月11日晚,中海物业发布关联交易收购公告,将从兄弟公司中国建筑国际旗下的力进企业有限公司手里,收购“中海通信”和“中海监理”两家全资子公司,代价不超过9.5亿港元,收购PE达到17.54倍,超2022年物企平均12倍的收购PE,成为了2023年物管圈最大金额的并购案。

“在经历了过去两年的行业收并购热潮后,企业规模扩张需求得到一定释放,导致当下物业管理行业并购市场热度持续下降。2023年以来,行业并购市场难觅亮点,行业整体规模增速有所放缓。”牛晓娟分析指出:“未来企业收并购仍将保持谨慎。随着买方的发展战略需求与卖方的解决债务危机需求相碰撞,很可能会出现上市公司成为并购标的的案例或出现上市物业公司之间的兼并收购情况。”

不过,在牛晓娟看来,2024年物业行业整体仍将具有不错的发展前景。“物业行业会向高质量方向精进,物业抗周期性优势凸显,成为房地产转型的最佳选择,逐渐发展成地产之外的独立行业,并成为承接房地产转型发展战略的重要选择。与此同时,社区增值服务追求实现聚焦化,未来收入贡献潜力大,城市服务、IFM(综合设施管理)等业务前景依然广阔,为物业行业的发展带来全新的活力。”

中物智库创始人杨熙表示,预计2024年,物业行业的高增长不可持续,会进入低速增长时代。面对行业变局,物业企业将主动放慢业绩增长预期,回归服务本质,审慎权衡服务质量和发展速度之间的关系,由原来高增速目标,调整为低速增长目标。