大牛股“地天板”后公告:7亿元股权买家是它!

2023-12-26

更新时间:2023-12-26 16:21:58作者:橙橘网

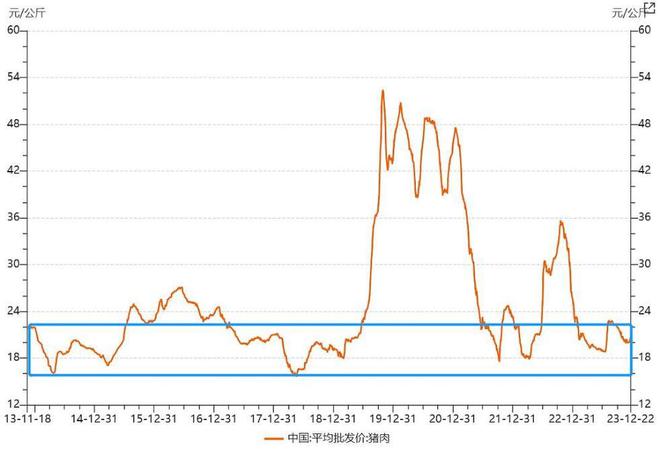

年末,猪肉已进入传统消费旺季,但猪价却持续低迷。

商务部监测数据显示,2023年12第3周商务部监测全国白条猪批发均价为20.02元/公斤,环比上涨0.20%。

拉长来看,猪价已经跌入了历史底部区间。受此影响,上市猪企很有可能迎来今年连续第四个季度的亏损,出现生猪养殖产业中罕见的“亏年”现象。

数据来源:Wind、商务部,截至2023.12.22

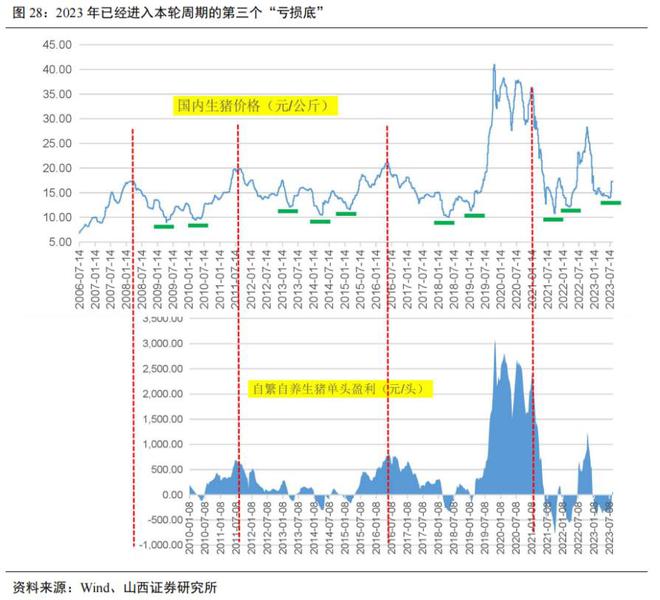

“猪周期”将迎史上首次“第四个亏损底”?

根据山西证券统计,2006年以来,我国生猪行业经历了4轮猪周期——

第一轮:2006年5月-2010年3月,周期时长46个月;

第二轮:2010年3月-2015年3月,周期时长60个月;

第三轮:2015年3月-2019年2月,周期时长47个月。

前3轮周期的持续时间均在46个月以上,且亏损底为2-3个。

第四轮:始于2019年2月,当前正处于本轮周期筑底、磨底阶段的第3个亏损期(2021、2022、2023年)。相比前几轮周期,行业亏损的深度和时间长度有明显的扩大。

数据来源:山西证券

这一轮下行周期为何如此漫长,或者换个问法,为什么去产能变慢了?

对此,山西证券解释指出,过去个体小养殖户的出栏占比相对较高,这一群体拥有其他非养殖来源、资本约束小,因此在猪价下行并进入亏损阶段时,很容易压缩产能和减少产量,甚至是停产或彻底退出。

随着规模化进程的推进,大型专业化养殖企业的出栏占比逐渐提高。由于此类养殖经营者为专业化经营,固定资产投资较大,面临较强的资本约束,因此在猪价下行并进入亏损阶段时,压缩产能和停产的能力、意愿均比个体小养殖户要弱,因而行业低谷去产能的速度会更慢,行业亏损幅度更大或亏损持续时间更长。

去产能进行到哪一步了?

根据近几轮“猪周期”的演化发现——能繁母猪是生猪生产的基础和市场供应的“总开关”,根据有关部门通知,“十四五”期间,能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。2023年修订的生猪产能调控实施方案中提到,将能繁母猪存栏量调整为3900万头,比原先的4100万头进一步减少200万头。

从生猪养殖周期来看,能繁母猪配种后,经过4个月的“妊娠-产仔-哺乳”期,加6个月的仔猪育肥期,可以影响10个月以后的生猪出栏,进而影响未来猪肉价格的变化。因此,能繁母猪存栏下降领先于猪价上涨。

数据来源:Wind,截至2023.10

根据相关部门最新的数据,2023年10月末全国能繁母猪存栏4210万头,同比降3.86%,环比降0.71%。即使在同环比降幅双双扩大的情况下,存栏量仍高出正常保有量110万头,比新的调控方案多310万头。

然而,最新的三方数据似乎出现了一些“转机”。

根据各三方平台数据——博亚和讯11月末全国能繁母猪存栏环比减少2.82%(前值为减少1.40%)。钢联11月末全国能繁母猪存栏总体环比减少1.92%(前值为减少0.44%)。涌益咨询11月末能繁母猪存栏量环比下降1.57%(9月降0.27%、10月降0.85%)。尽管各个平台统计口径略有不同,但总体上都显示出能繁母猪去化加速的趋势。

此外,11月还出现了一个重要的积极信号——博亚和讯数据显示,11月末全国生猪存栏环比-0.39%,同比-0.05%,是同比连增38个月后首降。这意味着,能繁母猪去化已经开始反映到出栏层面。或许受此影响,二级市场畜牧养殖板块近期一度出现背离大盘的强势表现。

来源:Wind

往后看,加速趋势能否持续,是本轮“猪周期”演化最值得关注的信号之一。

如何布局?机构:抓住“亏损期+低PB”窗口

目前主流机构普遍认为,“猪周期”拐点将在明年出现。

华泰证券认为,考虑到目前生猪供应仍较充足,预计年前猪价或很难回到盈利水平、年后猪价预计仍以低迷运行为主,有望驱动行业产能去化明显加速,周期拐点或在明年显现。不管是从头均市值还是PB视角,目前生猪养殖股的估值都仍处于历史底部,板块配置的安全边际较高。考虑到以往猪周期中股价拐点通常领先于猪价,建议布局生猪养殖板块。

山西证券认为,如果明年第4个“亏损底”是最后一个底,则当前的第3个“亏损底”有可能成为养殖股新一轮周期的起点。悲观假设下,若明年第4个“亏损底”不是最后一个底,则仍可以在第3个“亏损底”期间以“亏损期+低PB”策略捕捉养殖股的阶段性机会。

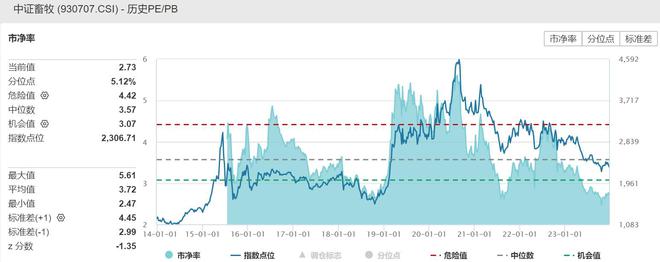

Wind数据显示,截至12月21日,中证畜牧指数(930707)估值为2.73倍PB,处于5%历史分位数,处于底部区间。

来源:Wind,截至2023.12.21

从历史表现看,中证畜牧指数(930707)和猪价呈现强相关性,指数成分股35只,全面覆盖畜牧养殖全产业链的同时,在生猪养殖核心赛道重点布局。

数据来源:Wind,统计区间2015.1.7-2023.12.6。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

看好“猪周期”未来反转的投资者,可以利用跟踪中证畜牧指数的畜牧养殖ETF(516670),场外用户可通过联接基金(A类014414;C类014415)进行定投、申购。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

中证畜牧养殖指数近五年表现分别为-17.16%(2018)、75.7%(2019)、13.49%(2020)、5.93%(2021)、-13.21%(2022)。中证畜牧养殖指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。