政治局会议再议长江经济带高质量发展,畅通“两个循环”为何重要?

2023-12-02

更新时间:2023-11-13 19:21:37作者:橙橘网

摘要:生意、信心

有一本书叫《评级机构的秘密权力》。作者霍斯特曼几乎把标普、惠誉、穆迪这世界三大评级机构比喻成“强盗”。

2023年以来,这些“强盗”再次发起对我国房企的猛烈“攻击”,这一次甚至把矛头对准诸多以稳健著称的头部房企。

如早前的10月中下旬,惠誉下调保利发展、万科的评级,均由B+调整为B……另一边,房地产政策层面实际上利好颇多,部分市场数据也正逐渐恢复。

BB

BB

为何会如此“分裂”?

1、“看空”背后

在惠誉下调保利发展、万科评级之前,另一国际评级机构穆迪就已经下调了一波有国字背景的头部房企。

9月中下旬,穆迪将中海宏洋、华润置地、越秀地产、绿城中国、保利发展、深业集团六家房企的展望评级由“稳定”调整为“负面”,将万科企业的评级列入下调观察名单。主要驱动因素是销售存在不确定性,由此带来的杠杆率以及现金流变动。

10月,平安不动产也被穆迪下调评级,其主体评级由“Baa2”下调至“Ba1”,原因主要是受市场表现影响。

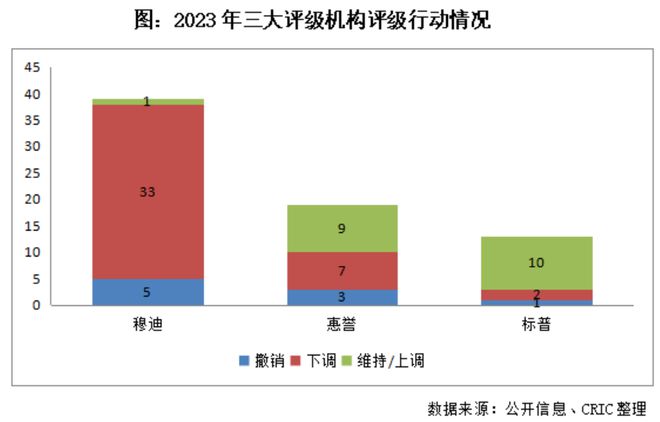

如上图克尔瑞数据显示,据不完全统计,2023年以来截至10月18日,国际三大评级机构对我国房企共有71次评级行动。

其中以穆迪的行动最为频繁:5起评级撤销,21起信评下调,12起涉及展望下调,仅有1起为维持评级。

惠誉次之,有7起下调、9起维持/上调、3起撤销。不过和穆迪“无差别”下调不同的是,惠誉还是有差别的,比如只对保利、万科下调评级,而对中海发展、华润置地仍保持原有评级及展望。

标普最少,有2起下调、10起维持/上调、1起撤销。

总体来看,三大评级机构还是下调次数居多。

从时间轴上,19起下调集中于2023年9月,穆迪一家9月的信评下调次数就有17起。

不过,和前几年资本市场对房企评级被下调反应激烈不同,这几次国际评级机构对龙头房企的行动,似乎并没有搅动太大的风浪。

2、房企融资“向内”

究其原因,一方面经过这两年洗礼,很多投资者已经对房企的财务等情况有较透彻了解,具备独立判断思考能力。一些相对稳健优质的房企被下调评级,更多可能是被当前行业整体现状牵累。

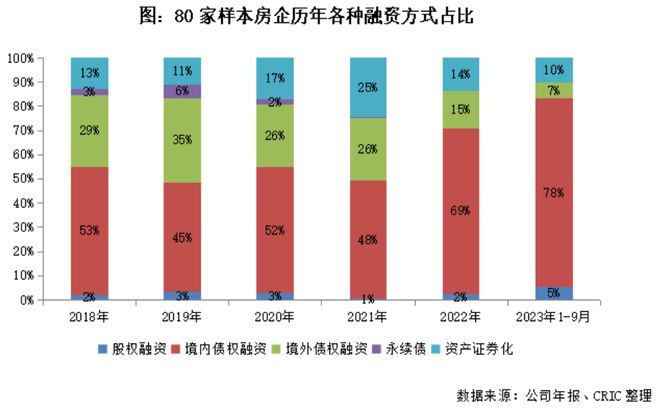

另一方面,在此前一系列“违约”事件后,我国房企境外债发行放缓,国内融资占比加重,此时的国际机构评级影响变小,因为境外评级主要影响的是房企境外融资。

如上图克尔瑞数据,近年来我国房地产企业的境外融资占比持续降低:从2019年顶峰的35%,降到2022年的15%,2023年1-9月进一步降到7%。

以龙湖集团为例,其2024年到期的境外债务几乎为0,2027年之前已无美元债。此外龙湖曾多次获得境外银团的融资,2023年上半年提取了31亿港币的银团;还多次发行境内债券,规模超过50亿元。

截至2023年上半年,龙湖银行融资占比占55%,尤其是经营性物业贷上半年同比增加了100亿,达到了400亿。其CFO赵轶在业绩会上曾表示,“在银行端,龙湖是所有大行和一些银行最好战略合作伙伴,有非常好的信用,银行端融资依然是我们融资渠道的主力。”

偿债能力方面,如今,龙湖年内境内到期公司债已基本全部还清,仅余11月到期1.19亿。此外,2024年1月到期的153亿港币银团贷款,龙湖已在过去数月进行了多次提前偿还,目前仅剩40亿港币待偿,并计划在年内全部提前偿还剩余部分。

可以预见的将来,优质房企境内融资渠道还会更宽松,这从高层近期频繁对房企融资发声可以窥见。

11月7日,四部委召开房企融资座谈会,参会企业包括万科、保利、华润、中海、龙湖、金地等,了解行业资金状况和企业融资需求。

更早的10月末,重要会议强调,要促进金融与房地产良性循环,一视同仁满足不同所有制房地产企业合理融资需求。

3、生意、信心

对于境外评级机构而言,受制于各种主客观原因,穆迪们对中国房地产市场的判断也存在一定程度的悲观且滞后:只看到部分数据表现下滑,并未能及时将中央及地方政府的利好措施纳入考量范围。此外,我国确实也有我国的国情,国际机构们不见得能看懂。何况,他们对中国特色,真的缺乏深刻理解,低估我国政府强大的资源调动能力。

而因其悲观和滞后的属性,当下的评级不一定就代表此刻市场的真实情况。

还有就是我们都懂的:人家的专业判断有他的模式和模型,其中有公共价值,也有商业驱动。

以穆迪对中国房企评级为例,一般是由房企付费购买服务,与穆迪签约后,机构才会给予公司评级。

穆迪的评级流程类似审计,签约后,穆迪会对企业做调研,同时企业提供相关资料,给予配合。信用评级业务是穆迪的核心业务,数据显示,2022年前三季度其收入21.23亿美元。

从这个角度说,我们也不必太紧张评级。譬如过去某些年,标普、惠誉、穆迪三大评级机构唱衰过我们的银行业、股市、债市等等,结果有时候未必如此。

回到房地产市场本身。从基本面来看,中国房地产市场实际有一定复苏迹象,不过信心的恢复还需更多时间。

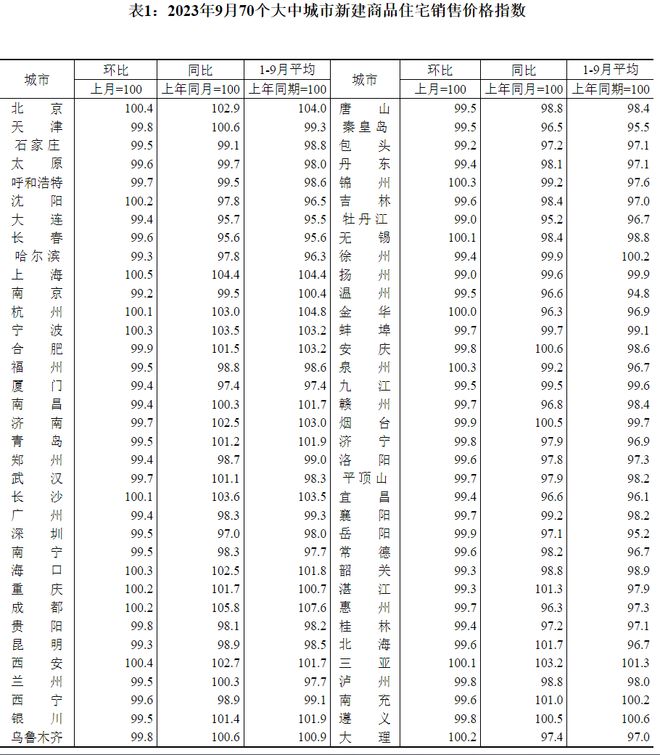

此前国统局数据显示,今年9月,70个大中城市商品住宅交易量的数据,新房和二手房合计数据在9月当月转正,环比增长2.8%,从4月以来,在连续5个月下降后首次转正。

2023年前10月,市场虽依然在底部盘整,但头部稳健房企已经凸显出韧性:销售表现好于平均水平,有边际回暖迹象。以龙湖为例,其1-10月销售额1521.7亿元,10月单月销售额145.5亿元,连续3个月实现环比增长。

前几天被“股债惊魂”的万科,也得到深圳市国资委力挺,并于近期3.94亿元赎回“20万科07”债券。

万科董事会主席郁亮曾说:黎明前总是最冷的时候,但要对将来有信心。对那些优秀房企来说,信心,或许就在不远的将来。

(本文仅代表作者观点,不构成任何投资建议)