福州保税港国利集团以底价2.994亿元马尾区697套房 须整体自持

2023-12-28

更新时间:2023-12-28 14:57:51作者:橙橘网

作者:余飞

这两年,随着楼市转冷,土地市场更是肃杀一片,新开工面积下滑,很多人在担心一个问题,供应减少,会不会让房价再次猛涨?

这个问题的答案,放在后面解答,先来看下供应减少的状况。

在看供应状况之前,先看土地和房地产投资状况。

商品房销量市场与土地市场唇齿相依,一荣俱荣,一损俱损。商品房销量下降,土地自然难卖。

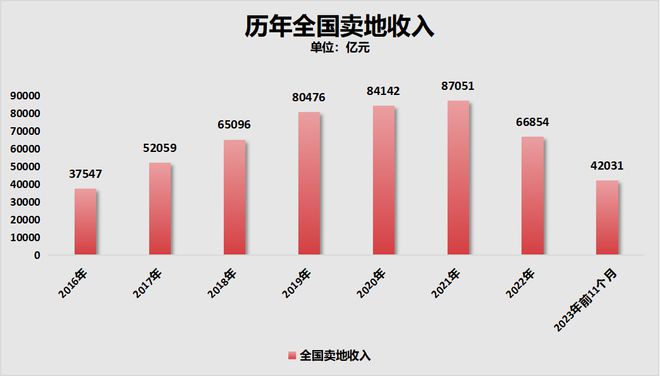

我们的卖地收入,自2022年全国房地产转向之后,也是一路向下。

2021年是巅峰,当年卖地收入高达87051亿元,去年跌至66854亿元,同比下跌23.2%。

今年前11个月,财政部披露的数据显示:

国有土地使用权出让收入42031亿元,同比下降17.9%。

制图:城市财经;数据:财政部

平均每月卖地收入3821亿元,以此预估全年卖地收入可能在4.6万亿左右。

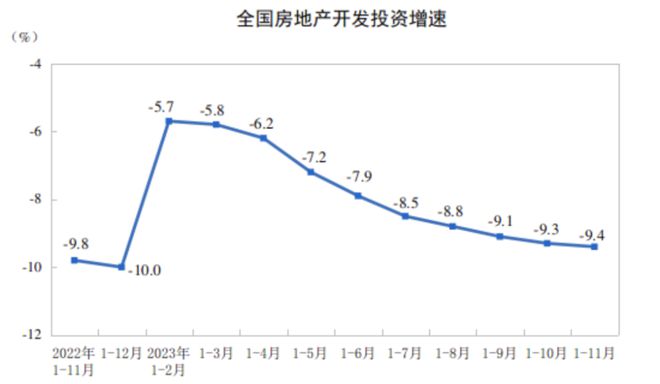

同时,房地产开发投资从去年4月份转跌以来,一直在下跌路上。

国家统计局披露:

1至11月份,全国房地产开发投资104045亿元,同比下降9.4%;其中,住宅投资78852亿元,下降9.0%。

来源:国家统计局

这是房企拿地战略收缩,没钱开工的直接写照。

在这种背景下,房屋开工量下降,自然而然。

国家统计局披露的数据显示,2022年房屋新开工面积12.06亿平方米,同比减少了39.4%。其中新开工住宅面积8.81亿平方米,同比下降了39.8%。

来源:国家统计局

可以看到,无论是房屋总开工量还是住宅开工量,去年就减少了4成。

界面新闻说,去年的人均开工面积仅0.96平方米,跌至2015年水平,也即跌至17年前。

而同期的销售面积,也从2021年的“双18”跌至“双13”,也即商品房销售面积从18亿平方米跌至13亿平方米,销售额从18万亿跌至13万亿。

上表可以看到,去年的商品房销售面积是13.58亿平方米。

新开工面积减少,销售面积虽然也在减少,但仍比开工面积多很多,从理论上来说,这种结果会导致市场上的库存量减少。

到今年前11个月,国家统计局数据显示,房屋新开工面积87456万平方米,下降21.2%。其中,住宅新开工面积63737万平方米,下降21.5%。

而今年前11个月的销售量,则从去年的“双13”跌至“双10”。

国家统计局披露:

前11个月,商品房销售面积100509万平方米,同比下降8.0%,其中住宅销售面积下降7.3%。商品房销售额105318亿元,下降5.2%,其中住宅销售额下降4.3%。

来源:国家统计局

新开工面积与销售面积的缺口,似乎再次降低了市场中的库存。

这也是有不少人担忧开工面积下降会引发房价再次上涨的原因。

会因为这个原因再次上涨吗?当然不会。

第一,库存量高,供大于求,是现状。

表面上看,过去两年新开工面积减少了不少,增加的没有卖出得多,会引发库存量减少。

但是,大家忽略了一个根本问题,那就是过去十几年快速城市化过程中建了多少房子,库存量有多大。

仅从2005年至今来看。2005年至今19年中,开工面积大于销售面积的年份有13年。前者小于后者的年份有6年。

制图:城市财经;数据:国家统计局

2005年至今年11月末,新开工面积218.6亿平米,销售面积203.5亿平方米。

新开工面积累计比销售面积还多出15.1亿平方米。如果明年的销售面积跌至10亿、9亿乃至8亿平方米,那即便全国一套房不再增加,也可以再卖超过一年半。

这还只是2005年以来的数据。

事实上,从1998年房改至今,浩浩荡荡的城市化,一二三四五线城市的住宅建筑拔地而起,我们房屋整体供应量已经严重过剩。

黄奇帆曾透露,中国房子严重过剩,没有必要继续修建,没有需求了。20%的人口建造了全世界50%的房子。

今年3月份住建部公布了一组数据,全国共有6亿栋建筑。

虽然这些建筑包括居住性质的住房和厂房、写字楼、机关单位等等,但一般来说,城市的住宅(商品房、住宅、小产权房、工业宿舍)占比都在一半以上,农村的建筑中绝大部分都是住宅。

以此估算,属于居住性质的房屋应该有4亿栋左右,换算成套数,就是个天文数字。

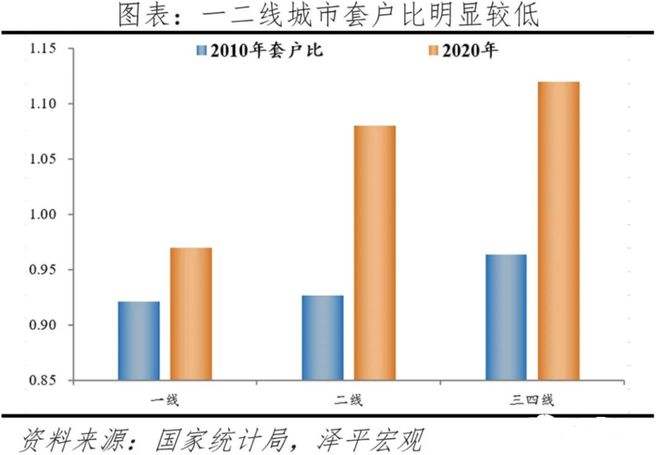

此外,泽平宏观披露的数据显示。各类城市的套户比中,只有一线城市低于1,二线和三四线城市都大于1。

所谓套户比,就是城市的房屋套数和户数之比,大于1说明,房子套数比户数还多,供大于求。

也就是说,目前只有一线城市还存在房屋短缺情况,其他城市都供大于求。

据住建部原副部长仇保兴在“2022中国城市高质量发展智库论坛”上表示,目前住房空置率达15%,有的省份达到25%甚至30%。

你说房子还会少吗?

可以说,除了深圳这类极少数顶级城市外,中国95%以上的城市房子都供大于求。这就是现实。

基于几个现实,今年年中的中央政治局会议,对楼市进行了重新定调,原话是:

适应我国房地产市场供求关系发生重大变化的新形势。

第二,双轨制之下,保障房会扎堆而来。

在之前的文章中,我强调过,今年的中国房地产发生了划时代的事件,官方审议通过了《关于规划建设保障性住房的指导意见》,也即“14号文件”。

主流媒体对此一致评论为,中国的第二次房改。

14号文件的到来,宣示着中国的房地产市场再次进入双轨制时代,也即商品房和保障房并行的时代。

为何要大搞保障房建设?14号文件明确提出建设保障房的两大目标:

一是加大保障性住房建设和供给,“让工薪收入群体逐步实现居者有其屋,消除买不起商品住房的焦虑,放开手脚为美好生活奋斗”;

二是推动建立房地产业转型发展新模式,让商品住房回归商品属性,满足改善性住房需求,促进稳地价、稳房价、稳预期,推动房地产业转型和高质量发展。

这两段表态意味着未来中国大多数城市可能会走向新加坡模式,给未来的房地产划定两个圈子,一个商品房圈子,一个保障房圈子。

保障房保障买不起商品房人居住,商品房则让有钱人去玩,当然也要以稳定为基调。

随着保障房、商品房双轨制的到来,未来保障房会分流掉商品房市场一半以上的需求。

这也是本号多次强调,往后的商品房市场需求会进一步减弱。

而且,保障房是政府主导,供应量在未来几年会呈井喷状。你觉得房子还会少吗?

第三,需求在减少。

这种需求减少,需要一分为三来说。

其一,是大城市的有效需求越来越少。

理论上来说,大城市的购房需求还是很旺盛,毕竟大城市的房屋自有率都比较低,以深圳来说,深圳的房屋自有率才30%左右,也即还有70%左右的人没有自己的房子。

但空有需求有何用,买不起,这些需求就是无效需求。

高房价与低收入之下,很多人奋斗一辈子也看不到买房的希望,更何况现在收入与就业都存在着较大不确定性。

买不起房的人,比之前更多了。

其二,大多数二线及以下城市的需求见顶。

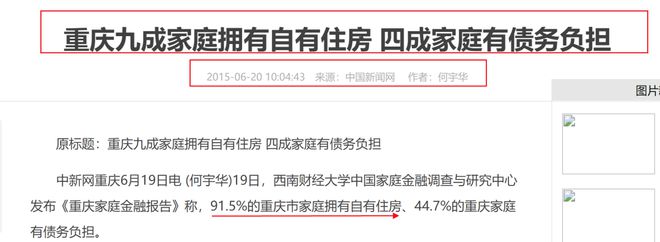

以直辖市重庆来说,公开消息显示,早在2015年重庆就有91.5%的家庭拥有自有住房。

也即重庆近92%的人有自己的住房,这是中国新闻网的报道。

各城市的房租自有率数据,不好查询,目前公开资料可以查询到的只有浙江省与全国的整体情况。

浙江省方面,2022年,浙江省统计局公布的数据显示,根据第七次人口普查表抽样调查数据:

2020年全省家庭户住房自有率为64.71%,其中,自建房占35.01%,自购房占28.63%。住房性质为租赁的家庭户比重为33.65%。分地区看,衢州市住房自有率最高,为90.04%,金华市住房自有率最低,为56.27%。

全国方面,2019年央行调查统计司城镇居民家庭资产负债调查课题组于去年10月中下旬在全国30个省(自治区、直辖市)对3万余户城镇居民家庭开展了资产负债情况调查。

调查结果在2020年被公布:

中国城镇家庭资产以实物资产为主,住房占比近七成,住房自有率达到96%;金融资产占比较低,仅为20.4%,居民家庭更偏好无风险金融资产。值得一提的是,全球主要大国中,中国家庭住房自有率或达全球第一。

这里统计的房屋自有率应该算上了农村的房子,也即你在深圳没房,老家有房,也被计入在内。这样的数据意义不是很大,明显偏高了。

但从重庆市和浙江省公布的数据来看,大多数二线及以下城市的房屋自有率还是很高。

自有率高,需求自然见顶。

其三,人口已经见顶转向,三四线城市人口普遍在减少。

目前公布2022年人口数据的286个中,人口增长的城市只有128个,两个持平,156个城市人口在减少。

其中人口减少城市包括北京、上海、广州、深圳四大一线,以及天津、长春、佛山、东莞等热点城市。

制图:城市财经;数据:各城市统计局

人口是楼市的基石,人口减少,需求减弱,大多数三四线城市在没有货币棚改支撑下,已经进入了漫长的调整周期当中。

综上来看,整体供大于求,保障房未来几年会井喷,商品房需求在减少,这就是房地产的基本面。

再加上房地产已经进入了调整周期,宏观大环境以及信心缺失难以重塑,房地产调整周期,还会继续。