结婚16年3孩非亲生案不公开审理!男方律师称系欺诈性抚养

2023-12-28

更新时间:2023-12-28 15:08:48作者:橙橘网

【文/观察者网 邹煦晨 编辑/吕栋】

虽然公司在深交所的简称为“中超股份”,但中超股份与足球并没有关系。

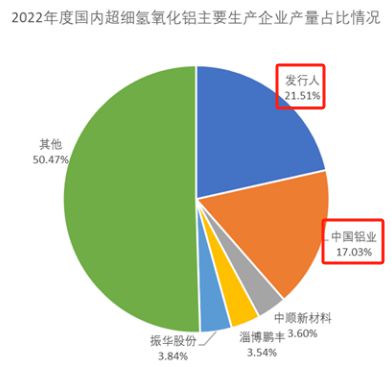

近日公布的申报稿显示,中超股份最主要产品超细氢氧化铝在国内市场占有率较高,连续3年产销量位居行业首位。其中2022年公司超细氢氧化铝市占率为21.51%,超过市占率为17.03%的中国铝业。

市场占有率摘要,数据来源:申报稿

不过,中超股份的申报稿显示,其2023年上半年虽然营业收入依旧增长,但其归母净利润和扣非后归母净利润均同比下降。并且,中超股份的毛利率继续下滑。

那么,中超股份第四次谋划A股上市能否成功?

第四次谋划A股上市

早在2016年4月,中超股份便完成上市辅导备案登记。但仅仅数月,河南证监局于2016年9月公布中超股份终止辅导。

中超股份第一次谋划“折戟”后,中超股份于2019年6月向证监会报送创业板IPO申请文件,并在2019年7月被抽到现场检查。

有意思的是,被抽到现场检查不久,中超股份2019年8月2日向证监会提交了撤回IPO申请。问询回复函显示,中超股份撤回材料后,证监会未对中超股份进行现场检查。关于第二次谋划“折戟”的原因,中超股份在回复函中表示,由于公司战略发展的需求,因增资扩股和变更上市地点,故公司决定撤回IPO申请。

现场检查摘要,数据来源:回复函

中超股份第三次谋划把目标转到科创板。2020年10月,中超股份科创板IPO申请获上交所受理。

值得一提的是,科创属性有一条常规项为,“最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万元以上。”中超股份彼时最近三年为2017年至2019年,其中2017年和2018年的研发费用只有1208.39万元和1487.29万元,研发费用率分别为3.23%和3.22%。而中超股份2019年研发费用猛增至3388.45万元,使得2017年至2019年研发费用合计达6084.13万元,比6000万元的门槛仅仅多出1.4%。

并且,中超股份2020年和2021年的研发费用也才2761.16万元和2474.58万元,比2019年的3388.45万元要低不少。

研发费用摘要,数据来源:科创板IPO申报稿

但数月后,中超股份于2021年1月终止了科创板IPO。关于撤退的原因,中超股份在回复函中表示,参照当时科创板审核企业的情况,公司认为自身总体符合科创板定位。但从后续审核要求来看,当时对于硬科技和科创属性方面的评估存在论证不够充分的情况。

此次创业板IPO,则是中超股份第四次谋划。相较科创板IPO时,中超股份有不少变化。

比如,洛阳香江万基铝业有限公司(下称“香江万基”)在2017年至2019年以及2020年上半年均为中超股份第一大供应商,且占采购总金额的比例均超过50%。对此,上交所在问询函中进行询问。例如,中超股份是否存在对单一供应商的依赖等。

中超股份此次创业板IPO,尽管2020年至2022年以及2023年上半年的第一大供应商仍为香江万基,但占采购总金额的比例分别为52.71%、54.46%、22.36%、30.60%,其中2022年明显下降。

对此,中超股份在申报稿中表示,为保证主要原材料工业级氢氧化铝的供给稳定,降低供应商集中度较高的风险,公司逐步优化工业级氢氧化铝供应商结构,主要原材料的整体采购集中度有所降低。

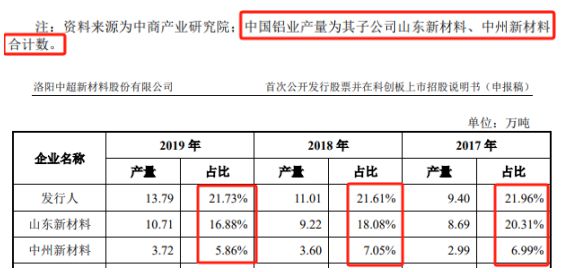

另外,中超股份科创板IPO时,将中国铝业子公司山东新材料和中州新材料分开列示国内市场占有率。但在此次创业板IPO时,中超股份又将这两家公司合并为中国铝业。

从数据来看,2017年至2019年,中国铝业这两家子公司产量高于中超股份。不知是否与这个原因有关?

市场占有率摘要,数据来源:科创板和创业板IPO申报稿

增收却降利,毛利率持续下滑

中超股份产品较为单一,主要营业收入及经营利润来自于超细氢氧化铝产品。该产品目前主要应用于电线电缆、高端保温材料、覆铜板等领域。

中超股份2020年至2022年营业收入连续增长,分别为5.91亿元、6.81亿元、8.34亿元,复合增长率为18.82%。其中2022年相较2020年增长了41.18%。

与营业收入增速相比,中超股份归母净利润增长较慢,只是从2020年的1.3亿元增至2022年的1.42亿元,仅增长了9.27%。

财务摘要,数据来源:申报稿

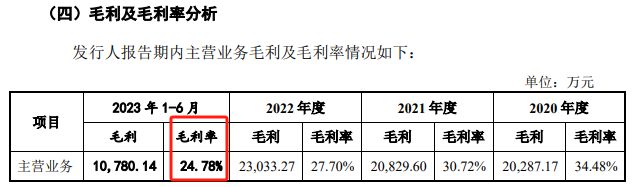

导致这一现象的主要原因包括,中超股份2020年至2022年主营业务毛利率持续下滑,分别为34.48%、30.72%、27.70%。对此,中超股份在回复函中表示,主要受原材料价格上涨的影响。

中超股份生产所需的主要原材料为工业级氢氧化铝。中超股份将工业级氢氧化铝进行溶解、精制、结晶、分离洗涤、干燥 、解聚、包装等步骤后,得出产品超细氢氧化铝。工业级氢氧化铝原材料构成了公司产品的主要成本,占生产成本的比例约50%。

资料显示2020年至2022年,中超股份工业级氢氧化铝采购价格分别为1270.16元/吨、1518.28元/吨、1671.86元/吨,其中2021年和2022年涨幅分别为19.53%、10.12%。

2023年上半年,中超股份工业级氢氧化铝平均采购价虽然下降2.53%,为1629.54元/吨。但中超股份2023年上半年毛利率再次下滑,主营业务毛利率为24.78%。中超股份在申报稿中列举了两个原因,一是产品销售价格下调幅度大于原材料采购价格下降幅度,即超细氢氧化铝产品售价下降2.94%,超过工业级氢氧化铝2.53%的价格降幅;二是受供暖季及当地发电量波动的影响,外购蒸汽供应不足,使用天然气锅炉自产蒸汽以满足生产需求,当期天然气锅炉开机时间较长且天然气价格处于历史高位,导致单位蒸汽、天然气合计耗用成本上升。

主营业务毛利率摘要,数据来源:申报稿

值得一提的是,相较成本波动较大的中超股份,其竞争对手振华股份比较稳定,且毛利率较高。在经历2020年和2021年的市场开拓期后,振华股份2022年和2023年上半年超细氢氧化铝的毛利率分别为31.08%和32.83%,而中超股份毛利率则只有28.72%和25.31%,其中2023年上半年毛利率已相差7.52个百分点。

并且回复函显示,振华股份2022年和2023年上半年超细氢氧化铝的销售价格分别为4041.58元/吨和3933.62元/吨,而中超股份为4379.85元/吨和4250.98元/吨。

关于振华股份的毛利率,中超股份在回复函中表示,2022年,振华股份产品技术指标逐步优化,产能逐步扩大,市场认可度获得提升,因此毛利率有所提升。与中超股份不同,振华股份主要利用铬盐制备过程中产生的含铝废渣生产超细氢氧化铝,其销售价格受超细氢氧化铝市场价格上涨而逐年上升,但是成本较为稳定。2023年上半年,公司产品毛利率随单位能源成本上涨而有所下降,振华股份毛利率保持相对稳定,因此毛利率高于中超股份。

振华股份公告显示,振华股份2023年上半年超细氢氧化铝的产量为1.83万吨。这个数据相当于中超股份的18.56%,而2021年和2022年的比例为14.03%和17.85%,可以看出振华股份正在追赶中超股份。

振华股份今年10月31日的公告谈及,振华股份超细氢氧化铝去年首次突破产销3万吨,今年前三季度基本上已经达到去年全年的水平。其作为高分子阻燃剂在电线电缆料等领域具备强制使用需求,振华股份通过扩产持续释放成本和规模优势。

除振华股份外,国内超细氢氧化铝行业企业陆续安排相关扩产计划,比如中顺新材料、山东新材料、中州新材料等。

未来中超股份的竞争环境如何,其毛利率是否还会下滑?

从2023年上半年数据来看,由于毛利率下滑等因素影响,中超股份虽然营业收入为4.36亿元,同比增长12%;但其净利润为5956.38万元,同比下降约14%;其扣非后归母净利润为5868.17万元,也同比下降约14%。

在此背景下,中超股份此次IPO预计融资金额为12.4亿元,发行不超过1870万股,占发行后总股份的25.03%。以此计算,中超股份达到该目标的估值为49.54亿元。那么,增收却降利的中超股份能否实现这一目标?