2月7日南宁隆安县发布加强当前新冠肺炎疫情防控通知

2023-12-29

更新时间:2023-12-29 09:27:43作者:橙橘网

(原标题:润际新材:与关联方“撞号”的企业突击注销 购销数据对垒信披现疑云)

《金证研》北方资本中心 木南/作者 韦司 汀鹭 映蔚/风控

2016年10月20日,重庆润际远东新材料科技股份有限公司(以下简称“润际新材”)在股转系统正式挂牌,2019年3月终止在股转系统挂牌。两年后,2021年,润际新材向上交所主板发起“冲击”。

2020年辅导备案之后,润际新材的实控人亲属与一名自然人股东同步增资,二者关系网或“交织”,而在润际新材辅导备案数月后,该自然人股东任法定代表人单位突击注销。另一方面,润际新材披露其与另一供应商购销数据或存上千万元“缺口”,交易真实性或待核查。

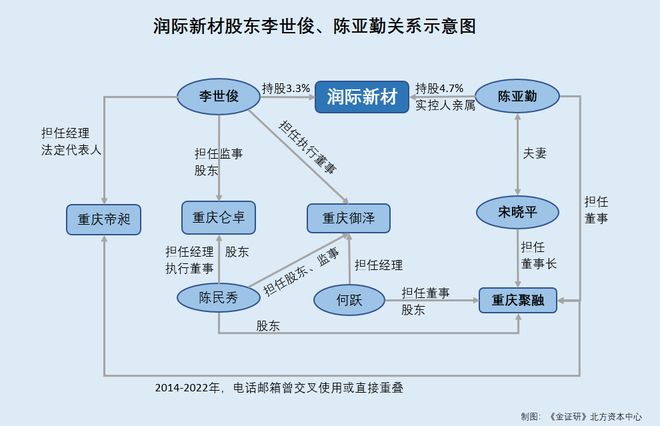

一、股东李世俊任法定代表人单位“突击”注销,曾与实控人亲属控制企业共用联系方式

企业上市后,股东所持股份具有锁定期,有益于保障中小投资者利益。

而润际新材辅导备案数月后,其自然人股东李世俊任法定代表人的单位“突击”注销,而注销背后该企业曾与实控人亲属控制企业联系方式重叠。

1.1付黎、陈晓琪夫妻及亲属合计持股95.7%,陈亚勤系其亲家母持股4.7%

据润际新材最新版招股书说明书即签署于2023年5月31日的《首次公开发行股票并在主板上市招股说明书(上会稿)》(以下简称“签署于2023年5月31日招股书”),截至签署日,香港华荣资源有限公司(以下简称“香港华荣”)、付黎、付焙虹、陈亚勤、陈晓渝、李世俊、张蜀群、黄心民、陈晓健、李定懿、王海林、吴兵、梁进为润际新材的股东,分别持有润际新材36.6%、27.45%、22.12%、4.7%、4.57%、3.3%、0.51%、0.27%、0.26%、0.09%、0.05%、0.04%、0.04%的股份。

其中,付虹、付黎、陈晓琪和付焙虹为润际新材的共同实际控制人,付虹与付焙虹系母女关系,付虹与付黎系姐弟关系,付黎与陈晓琪系夫妻关系。2019年10月21日,四人共同签署《一致行动协议》,约定如各方进行充分沟通协商后,无法达成一致意见,则以付黎的意见为准。

此外,香港华荣系润际新材控股股东,由付虹和陈晓琪共同控制。陈晓渝、陈晓健均为陈晓琪之兄,陈亚勤系陈晓琪子女配偶的母亲。

根据《金证研》北方资本中心测算,截至签署日2023年5月31日,付黎、陈晓琪夫妻及其亲属合计持有润际新材95.7%的股份。

不难发现,截至2023年5月31日,陈亚勤作为付黎、陈晓琪夫妻的亲家母,持有润际新材4.7%的股份。

除实控人及其亲属外,润际新材自然人股东中,仅有2人或未担任重要职务。

1.2自然人股东中仅2人未在润际新材担任重要职务,李世俊系其中一人并持股3.3%

据签署于2023年5月31日招股书,截至签署日,黄心民担任润际新材董事、财务负责人,李定懿担任润际新材董事会秘书,王海林担任润际新材职工代表监事,吴兵担任润际新材监事会主席,梁进担任润际新材监事。

可以看出,截至签署日2023年5月31日,润际新材共12名自然人股东,除实控人付黎及其亲属外,仅有2名自然人股东未在润际新材担任重要职务,李世俊为其中之一。

回顾历史。2017年2月,李世俊对润际新材首次增资入股。在润际新材辅导备案次年,李世俊第二次增资。

1.3 2020年6月辅导备案,次年1月李世俊、陈亚勤同时增资合计2,700万元

据证监会重庆监管局2021年10月20日发布的《重庆辖区企业辅导备案信息公示表(截至2021年10月15日)》,润际新材于2020年6月22日辅导备案。

据润际新材2017年2月6日签署的《润际新材股票认购公告》,2017年2月4日,李世俊以1,300万元认购润际新材130万股份,每股金额为10元。

据润际新材签署于2023年2月27日的《首次公开发行股票并在主板上市招股说明书(申报稿)》(以下简称“签署于2023年2月27日招股书”),2019年7月,润际新材的股东进行减资,其注册资本由6,040万元减少至5,605万元。减资完成后,李世俊、陈亚勤分别持有润际新材2.32%、1.25%的股份。

据签署于2023年5月31日招股书,2021年1月12日,陈亚勤、李世俊分别与润际新材签署了增资股票认购合同,二人共计认购新增股份270万股。其中,陈亚勤、李世俊分别拟出资2,060万元、640万元进行增资。

根据《金证研》北方资本中心测算,2021年1月,李世俊与陈亚勤合计出资2,700万元增资润际新材。

也就是说,在润际新材2020年6月辅导备案之后,润际新材的股东李世俊与陈亚勤同步向润际新材增资,增资合计2,700万元。

“问题”渐渐浮现。

1.4陈亚勤夫妻控制重庆聚融,李世俊曾担任重庆帝昶法定代表人兼经理

据签署于2023年5月31日招股书,重庆聚融小额贷款股份有限公司(以下简称“重庆聚融”)系宋晓平、陈亚勤夫妻共同控制的企业,系润际新材关联方。

据市场监督管理局数据,重庆聚融2013年10月14日成立。截至查询日2023年12月27日,重庆聚融的股东包括陈民秀、何跃,宋晓平担任重庆聚融董事长、陈亚勤、何跃担任其董事。

且重庆帝昶投资有限公司(以下简称“重庆帝昶”)2014年5月28日成立,于2020年11月2日注销。截至注销日,重庆帝昶的股东为陈鸿雁、钟丽,李世俊任重庆帝昶的法定代表人兼经理、陈鸿雁任其执行董事。且重庆帝昶变更记录显示,2015年1月15日至注销日2020年11月2日,重庆帝昶无高级管理人员备案变更。

同时,重庆仑卓贸易有限公司(以下简称“重庆仑卓”)2016年7月6日成立,于2018年2月11日注销。截至注销日,重庆仑卓的股东为陈民秀、李世俊,陈民秀担任重庆仑卓法定代表人、执行董事兼经理、李世俊担任其监事。

另外,重庆御泽投资咨询有限公司(以下简称“重庆御泽”)2013年3月1日成立,于2014年12月5日注销。截至注销日,重庆御泽的股东为陈民秀、陈安忠,陈民秀担任重庆御泽监事、李世俊担任其法定代表人兼执行董事、何跃担任其经理。

据公开信息,截至查询日2023年12月27日,李世俊的关联企业包括润际新材、重庆帝昶、重庆仑卓、重庆御泽。

即是说,对润际新材持股3.7%的股东李世俊,曾担任重庆帝昶、重庆御泽的法定代表人、重庆仑卓监事。

需要说明的是,重庆帝昶注销前,其联系方式与重庆聚融现重叠异象。

1.5重庆帝昶2020年11月注销,注销前与重庆聚融联系方式或重叠

据市场监督管理局数据,重庆帝昶2014-2019年工商年报显示,2014-2016年,重庆帝昶的企业联系电话均为65307278,2017-2018年,重庆帝昶的企业联系电话均为65081811,且2019年,重庆帝昶的企业联系电话为18*******77,企业电子邮箱为360014761@qq.com。

且重庆聚融2013-2022年年报显示,2013-2014年及2016-2019年,重庆聚融的企业联系电话均为65307278,2015年及2020年,重庆聚融的企业联系电话均为023-65307278。此外,2021-2022年,重庆聚融的企业联系电话均为023-65081811。且2019-2022年,重庆聚融的企业电子邮箱均为360014761@qq.com。

不难看出,2014年及2016年,重庆帝昶与重庆聚融企业联系电话相同,均为65307278。且重庆帝昶2017-2018年的企业联系电话,与重庆聚融2021-2022年的企业联系电话相同。不仅如此,重庆帝昶2019年的企业电子邮箱,与重庆聚融2019-2022年的企业电子邮箱均为360014761@qq.com。

即2020年11月,重庆帝昶注销,在其注销前,联系方式与重庆聚融存在重叠。

值得一提的是,曾与李世俊共事的陈民秀、何跃,均持有重庆聚融股份。

据公开信息,截至查询日2023年12月27日,陈民秀的关联企业包括重庆聚融、重庆仑卓、重庆御泽。何跃的关联企业包括重庆御泽、重庆聚融。

不难看出,重庆聚融的股东陈民秀,曾持有重庆仑卓、重庆御泽股份,并曾担任重庆仑卓的经理兼执行董事以及重庆御泽监事。重庆御泽注销前的经理何跃与重庆聚融董事兼股东何跃或系同一个人。

需要留意的是,李世俊与实控人及其亲属持股锁定期相差两年。

1.6实控人及其亲属陈亚勤持有股份锁定期均为3年,李世俊所持股份锁定期为1年

据签署于2023年5月31日招股书,润际新材的控股股东香港华荣、共同实控人付虹、付黎、陈晓琪和付焙虹以及其亲属陈晓渝、陈晓健、陈亚勤承诺,其自润际新材股票上市之日起36个月内,不转让或者委托他人管理本人直接或间接持有的润际新材首次公开发行股票前已发行的股份,也不由润际新材回购该部分股份。

同时,李世俊承诺其自润际新材股票上市之日起12个月内,不转让或者委托他人管理本人直接或间接持有的润际新材首次公开发行股票前已发行的股份,也不由润际新材回购该部分股份。

梳理可见,润际新材的股东李世俊与实控人亲属宋晓平、陈亚勤或关系匪浅,但李世俊持有股份锁定期仅有1年。

简而言之,截至签署日2023年5月31日,付黎、陈晓琪夫妻及亲属合计持有润际新材95.7%的股份,系共同实控人。2020年6月,润际新材辅导备案。次年1月,李世俊与实控人亲属陈亚勤同步对润际新材增资。

需要指出的是,李世俊曾担任重庆帝昶法定代表人兼经理、重庆御泽执行董事、重庆仑卓监事,并持有重庆仑卓股份。蹊跷的是,重庆帝昶注销前与重庆聚融联系方式存在重叠异象,重庆聚融系陈亚勤控制的企业。

此外,截至查询日2023年12月27日,曾与李世俊共事的陈民秀、何跃均均持有重庆聚融股份。润际新材此番上市,其实控人及其亲属股份锁定期为3年,李世俊持股3.3%,股份锁定期仅1年。在此背后,李世俊与实控人亲属陈亚勤或关系匪浅。

二、购销数据或存超千万元“缺口”,审计机构频“吃”警示函或难勤勉尽责

于寻常处见功力,于细微处见真章。2019-2021年,润际新材与其第一大供应商购销数据“对垒”,差额超千万元。在此背后,其聘请的审计机构屡遭“点名”,或难勤勉尽责。

2.1 2019-2021年,润际新材与第一大供应商科邦锰业的购销数据均“对不上”

据签署于2023年5月31日招股书及签署于2023年2月27日招股书,2019-2022年,阿克陶科邦锰业制造有限公司(以下简称“科邦锰业”)均为润际新材第一大供应商,润际新材向科邦锰业的采购的主要原材料为电解锰,采购金额分别为15,643.74万元、16,038.48万元、43,835.75万元、46,489.47万元。且润际新材与科邦锰业自2018年开始合作。

根据《金证研》北方资本中心测算,2019-2022年,润际新材向科邦锰业的采购金额合计12.2亿元。

然而上述润际新材的采购数据,与科邦锰业的销售数据“打架”。

据西部黄金股份有限公司(以下简称“西部黄金”)签署于2022年7月21日的《西部黄金发行股份购买资产并募集配套资金暨关联交易报告书》(以下简称“西部黄金交易报告书”),2021年11月22日,西部黄金与科邦锰业全体股东签署了《发行股份购买资产协议》,并于2022年2月11日及2022年6月13日,分别签署了《补充协议(一)》、《补充协议(二)》。双方约定西部黄金以5.24亿元的价格购入科邦锰业100%的股权,且2022年7月交易完成后,科邦锰业成为西部黄金的全资子公司。

据西部黄金交易报告书,2019-2021年,润际新材分别为科邦锰业第二、第一、第一大客户,科邦锰业向润际新材销售的产品均为电解金属锰,销售金额分别为16,573.75万元、16,185.11万元、42,759.11万元。

根据《金证研》北方资本中心测算,2019-2021年,润际新材签署于2023年5月31日招股书与西部黄金交易报告书中所披露的两者交易额分别相差-930.01万元、-146.63万元、1,076.64万元。

需要说明的是,会计政策及差错更正等因素,或并不影响上述采销数据“打架”。

2.2会计政策、会计估计变更等因素,或并不影响上述数据“打架”

据签署于2023年5月31日招股书及2023年2月27日招股书,润际新材自2019年1月1日起执行《企业会计准则第22号-金融工具确认和计量》、《企业会计准则第23号-金融资产转移》、《企业会计准则第24号-套期保值》、《企业会计准则第37号-金融工具列报》(以下简称“新金融工具准则”),自2020年1月1日起执行《企业会计准则第14号-收入》(以下简称“新收入准则”),自2021年1月1日起执行《企业会计准则第21号-租赁》(以下简称“新租赁准则”),且执行上述准则均对润际新材的财务报表无影响。

且因会计差错更正,润际新材相应的调整了其2019-2021年的存货、经营性应收、经营性应付项目。2019-2022年,润际新材不存在重要会计估计变更、合并范围变化。

可见,2019-2021年,润际新材的重要会计政策变更、会计差错更正、会计估计变更、合并范围变化或并未影响上述数据“打架”情况。

而科邦锰业方面,据西部黄金交易报告书,2021年1月1日,科邦锰业开始执行新金融工具准则,并相应的调整了资产负债表的应收账款、其他应收款、递延所得税资产、未分配利润科目。

同时,2021年1月1日,科邦锰业开始执行新收入准则,并相应的调整了资产负债表的合同负债、其他流动负债、预收款项科目,以及利润表的销售费用、主营业务成本项目。

而2021年1月1日,科邦锰业开始执行新租赁准则,对其财务状况和经营成果无重大影响。

且因会计差错更正,科邦锰业相应的调整了其2019-2021年的应收票据、应收款项融资科目。

此外,2019-2021年,科邦锰业不存在重大会计估计变更、合并范围变化。

即2019-2021年,润际新材与科邦锰业的会计政策变更、会计差错更正、会计估计变更、合并范围变化等因素,或未对两者采销数据产生影响。基于此情形,2019-2021年,润际新材披露的其对科邦锰业的采购金额,与西部黄金披露其子公司科邦锰业向润际新材的销售金额,或均“对不上”,信披现疑云。

不仅如此,润际新材此番上市聘请的审计机构,多次因执业问题被“点名”。

2.3审计机构天健所因执业问题多次被出具警示函,或难勤勉尽责

据签署于2023年5月31日招股书,润际新材本次上市聘请的审计及验资机构均为天健会计师事务所(特殊普通合伙)(以下简称“天健所”),签字注册会计师包括戈守川、唐明、宋军。

据江西证监局公开信息,2023年7月12日,天健所及其注册会计师在江西绿巨人生态环境股份有限公司首次公开发行股票审计项目中,因存在风险识别和评估程序执行不到位、未实施有效程序验证所获取银行交易明细和交易凭证的真实性、与工程项目完工进度相关的审计程序执行不到位等问题,被江西证监局采取出具警示函的监督管理措施。

据浙江证监局公开信息,2022年12月2日,天健所及其注册会计师在执行浙江卓锦环保科技股份有限公司2021年财务报表审计项目中,因存在成本与付款循环审计程序不到位、销售与收款循环函证相关审计程序不到位等问题,被浙江证监局采取出具警示函的监督管理措施。

2020年10月29日,天健所及其注册会计师在执行华仪电气股份有限公司2018年财务报表审计项目,因存在未对银行函证实施有效控制,函证程序执行不到位、未对募集资金专户对账单的异常迹象保持合理怀疑,审计程序不到位等问题,被浙江证监局采取出具警示函的监督管理措施。

2020年3月19日,天健所及其注册会计师在执行浙江杭可科技股份有限公司IPO审计项目,因存在未披露暂停执行合同情况且披露的收款进度与实际不符,未充分披露应收票据到期无法承兑的风险,且未采取进一步的审计程序等问题,被浙江证监局采取出具警示函的监督管理措施。

总而言之,2019-2021年,签署于2023年5月31日招股书中,润际新材对其第一大供应商科邦锰业的采购额,与西部黄金交易报告书披露其子公司科邦锰业向润际新材的销售额均“对不上”。而天健所作为润际新材此番上市的审计机构,曾多次因执业问题被监管部门出具警示函。此背景下,天健所能否勤勉尽责?