喜提新房!合肥市包河区3368套房屋迎新主人

2023-12-02

更新时间:2023-11-04 14:23:40作者:橙橘网

金秋十月已过。日前,上市券商陆续亮出今年前三季度的“成绩单”。

在自营业务等推动下,A股43家上市券商中超过70%实现了同比正增长。其中,不少中小券商表现颇为亮眼,归母净利润增幅惊人,甚至高达747.75%。当然,这与其基数较低不无关联。

从头部券商来说,“券业一哥”中信证券毫无意外地再度拔得头筹,无论是营收还是归母净利润的绝对值均遥遥领先于同行。此外,华泰证券、广发证券净利润增速在头部券商中居前,但中信建投、中金公司等头部券商的净利润出现不同程度的下滑。

在政策利好不断以及“活跃资本市场”屡次被强调的背景下,作为“牛市旗手”的券商板块估值修复被继续看好。

中信证券营收、净利双双夺冠

Wind数据显示,今年前三季度,中信证券营收458.07亿元,位居榜首,且远远甩出其他券商一大截。华泰证券、国泰君安位居第二和第三,营收分别为272.29亿元、270.29亿元。

营收超百亿的还有十家,包括:中国银河、海通证券、中信建投、广发证券、中金公司、申万宏源、招商证券、东方证券、浙商证券、国信证券。

营收垫底的是红塔证券和华林证券,分别为8.76亿元、7.53亿元,也是前三季度营收低于十亿的唯一两家券商。

从营收增幅来说,今年前三季度,共有30家上市券商实现了同比正增长,占比近70%。其中,西南证券、天风证券、财通证券的营收同比增长率位居前三,分别为57.71%、42.17%、39.78%。

营收同比增长率为负值的13家券商中,华林证券、中信建投、山西证券垫底,这一数字分为-26.71%、-19.03%、-18.60%。

从归母净利润来说,中信证券依旧夺冠,这一数字为164.14亿元,且遥遥领先于一众同行,也是唯一一家超百亿元的上市券商。

归母净利润超过50亿元的还有:华泰证券、国泰君安、中国银河、招商证券、广发证券、中信建投。

归母净利润垫底的三家是华林证券、中原证券、红塔证券,分别为1.87亿元、2.08亿元、2.15亿元。

从归母净利润同比增长率来看,33家上市券商实现了正增长,占比近八成。其中,红塔证券、天风证券、太平洋遥居前三,分别为747.75%、718.40%、494.15%。另有5家上市券商归母净利润同比增长率超过100%,包括西南证券、长城证券、东北证券、中泰证券、中原证券。

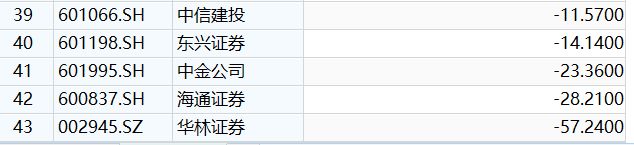

归母净利润增速垫底的三家是华林证券、海通证券、中金公司,同比增长率分别为-57.24%、-28.21%、-23.36%。

中小券商表现亮眼

显然,无论是营收增速还是归母净利润增速,不少中小券商表现亮眼,涨势喜人。

当然,部分中小券商的高涨幅与其去年同期基数较低也不无关联。比如说:今年前三季度,红塔证券虽然归母净利润倒数,但同比增幅惊人,高达747.75%。而去年,红塔证券净利骤降超九成,排名垫底。

而头部券商中,华泰证券、广发证券净利润增速居前,增速分别为22.55%、11%,但中信建投增速为-11.57%。

华西证券认为,华泰证券主要得益于资管业务收入、证券投资收入、股权投资收益增速在头部券商中表现出色;广发证券的经纪、投行、证券投资、股权投资收益表现均较好;中信建投的证券投资收入相对稳健导致公司整体增速低于行业。

从细分板块来看,受市场环境影响,不少券商的经纪、投行业务净收入同比下滑。即便是稳居营收、净利双榜首的中信证券,也不例外。

10月30日晚间,中信证券披露三季报称,今年前三季度公司实现营业收入458.07亿元,同比下降8%;实现归母净利润164.14亿元,同比下降0.93%。

报告期内,中信证券几大业务板块中,经纪业务、投行业务、资管业务收入均有所下滑,前三季度收入分别为78.33亿元、52.58亿元、73.97亿元,同比分别减少约9.58亿元、10.13亿元、6.86亿元。

另一头部也不例外。今年前三季度,中金公司实现营业收入174.66亿元,同比减少9.94%;实现归母净利润46.08亿元,同比减少23.36%。针对业绩下滑,中金公司称,投资银行业务手续费净收入减少;同时,用于对冲外币敞口而开展的外汇衍生品业务因汇率波动而产生的收益下降。

与此同时,得益于权益市场改善,不少券商的自营业务收益同比增长。

比较最近两年的券商业绩表现,可谓成败系于自营。去年,市场走势整体低迷,权益市场波动较大。受此影响,自营业务这一证券行业的传统主业表现大幅下挫,成为该年证券行业普遍承压的重要因素。但今年以来,自营业务在低基数背景下明显改善,推动上市券商业绩明显修复。

以中小券商为例:今年前三季度,西部证券实现营业收入57.23亿元,同比增长31.12%;归属于上市公司股东的净利润8.76亿元,同比增长76.17%。其中,投资收益15.51亿元,同比上升14.97%。

头部券商中,此次净利增速居前的华泰证券前三季度经纪业务、投行业务收入均较上年同期下滑,但投资收益达到119.63亿元,较上年同期增长约113%。

券商板块估值有望修复?

针对2023年下半年以来券商板块走势强于大盘,甬兴证券认为主要源自政策驱动,政策驱动是下半年券商板块获得超额收益的主要原因。

甬兴证券表示,截至2023年10月27日,申万券商指数下半年累计上涨7.3%,同期沪深300指数下跌7.29%,券商板块走势显著好于大盘。但从基本面看,券商板块业绩边际走弱,43家上市券商Q3合计归母净利环比下降28%,同比下降10%,“券商板块下半年以来表现相对更具韧性或源于监管层不断释放政策利好对券商估值构成支撑”。

未来,证券板块走势如何?一个较为普遍的观点是,上市券商盈利在分化中修复,下半年交易环境仍显宽松,证券行业盈利与估值有望启动修复。

事实上,自7月政治局会议明确“要活跃资本市场,提振投资者信心”的政策导向以来,利好不断。

而10月30日至31日召开的中央金融工作会议,再次提出要活跃资本市场,并强调要优化融资结构,更好发挥资本市场枢纽功能,推动股票发行注册制走深走实,发展多元化股权融资,大力提高上市公司质量,培育一流投资银行和投资机构。

结合之前的降低印花税举措、中央汇金增持四大行以及ETF指数,华西证券认为,国家维稳市场、活跃市场的决心不容置疑。而10月24日中央财政调整预算,突破赤字率,发力基建的举措,将有助于经济预期及风险偏好的回升,为资本市场活跃提供了潜在的经济基础,“我们对接下来的资本市场以及券商行情表示乐观”。

浙商证券的一份研报也认为,当前券商板块PB估值为1.25倍,处于十年13%分位数,向下空间有限,且活跃资本市场方面仍有放松优质券商杠杆等潜在的政策,继续看好板块估值修复。

采写:南都湾财社 记者王玉凤