政治局会议再议长江经济带高质量发展,畅通“两个循环”为何重要?

2023-12-02

更新时间:2023-11-13 21:34:02作者:橙橘网

21世纪经济报道记者 杨志锦 上海报道

“两个月前,市场还有到期收益率10%以上的城投债,现在8%以上的都很少了。”沪上某大型券商债券交易员称,“城投债可以说是抢疯了,尤其是短端的城投债”。

这是当前城投债市场的一个真实写照。在上万亿特殊再融资债发行后,金融化债措施也开始陆续推出,城投信仰再度得到充值,尤其短期城投债的兑付已无忧。此外,机构的配置需求也是催动当前城投债行情的重要原因。

在此背景下,网红城投的信用也得到修复:一级市场上,发行下限动辄下调200BP,高认购倍数卷土重来;二级市场上,城投债信用利差不断压缩,有省份三个月内城投债利差压缩了400BP。

网红城投公司信用修复

10月以来特殊再融资债券重启发行。记者统计显示,截至11月13日共有27个地方披露特殊再融资债发行计划,规模合计1.25万亿元,用于置换纳入隐性债务之中的拖欠款、非标及城投债。其中贵州、内蒙古、湖南、云南等省份的再融资债券额度超千亿元。

与此同时,近期金融系统尤其银行支持地方债化解的工作也已启动。银行参与地方债化解大致可分为两种情况:一是对本行贷款展期降息;二是债务置换。新一轮置换主要是通过贷款置换到期的城投债券及非标。上述两个方式置换的城投债主要是今明两年到期的债券。

在此背景下,地方债务风险得到明显缓释。一些高风险省份的城投债一级发行利率大幅下行,二级信用利差大幅压缩,网红城投公司信用得到修复。

比如一级市场上,11月7日主承公告称,昆明市国有资产管理营运有限责任拟发行的“23昆明国资SCP001”簿记建档申购区间下限由7.5%下调至5.5%,下调200BP。最终发行结果显示,该债券发行利率5.50%,实际发行总额10亿元,合规申购金额149.24亿元,获得近15倍认购。而该公司上次发债还要追溯到2021年9月。

在债券市场,认购倍数一定程度上可以反映出信用市场行情。信用债的发行虽然不是招投标的形式,但在薄记建档的过程中,也会形成认购倍数,可以一定程度上衡量投资者配置信用债的意愿:认购倍数越高,显示意愿越强。过去网红城投甚至无法按计划规模完成发行,即认购倍数可能低于1倍,而现在高认购倍数卷土重来。

再如重庆万州经济技术开发(集团)公司今年3月发行的“23万州经开SCP001”票面利率高达5.6%,但今年10月发行的“23万州经开SCP002”、11月发行的“23万州经开SCP003”票面利率分别降至3.43%、3.08%。随着化债政策的演进、落地,该公司城投债票面利率不断下降,“23万州经开SCP003”票面利率相比“23万州经开SCP001”下降了252BP。

二级市场的信用利差也在持续压缩。天风固收的统计数据显示,11月10日,城投债整体利差为103BP,相比11月3日下行6.8BP。分评级来看,AAA、AA+、AA城投债整体利分别下行4.7BP、8.2BP、12.3BP。低评级利差下行幅度更大,显示市场策略在下沉。

拉长时间看,11月10日整体利差相比特殊再融资债券发行前的9月底下降15.3BP,相比7月24日中央政治局会议提出“制定实施一揽子化债方案”时下行了59BP。这显示,城投债行情在政治局会议之后就开始演绎,待特殊再融资债券落地后并没有利空出尽、出现反转,而是进一步强化。

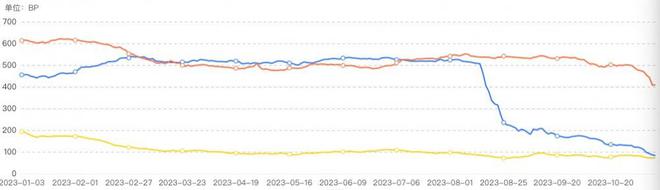

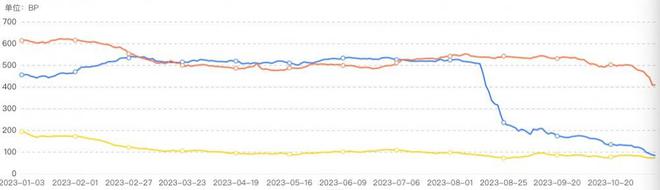

以天津为例,在1-7月天津地区城投债信用利差稳定在500BP左右。但8月后,信用利差大幅下行至9月底的172BP,10月后进一步下行至100BP左右。3个月的时间内,天津城投债信用利差压缩了400BP,显示天津地区的城投债被市场抢购。云南则是在特殊再融资债落地后,城投债信用利差才开始压缩,由10月底的530BP压缩至目前的400BP。

(红线为云南,蓝线为天津,黄色为浙江,数据来源:预警通)

“有些网红地区城投债,过去下不去手,现在高攀不起。你不买,别人在买,这样就把利差压得很低。”前述沪上大型券商债券交易员称。

这源自机构的配置需求:股市较为低迷,而城投债仍未打破刚兑,且化债政策下城投信仰更加坚固,机构或主动或被动选择配置城投债,短久期策略占优。

城投债提前兑付增加

“我们也申请了特殊再融资债置换城投债券,主要置换今年12月份或者明年到期的债券,来解决近期的流动性和偿债压力问题。特殊再融资债券资金到账后,我们争取一两个月之内把它还掉,沉淀太久就划不来了。”南方省份某地市城投公司财务部副总称。

近期随着超万亿特殊再融资债的发行,城投债券提前兑付的案例在不断增加。比如11月2日,钦州开投公告称,经债券持有人会议同意,拟定于2023年11月17日提前兑付部分“21钦州开投MTN001”本金,金额为2.4321亿元,并支付对应的利息。

据统计,在特殊再融资债密集发行的10月,拟提前兑付债券共44只,合计规模超200亿元。11月上旬,拟提前兑付债券共18只,合计规模83亿元。兑付价格为应付债券净价+应付利息或者应付债券本金+应付债券利息。

“2022年底以来,受理财赎回潮、特殊再融资债落地等因素影响,债市多次调整,溢价买入债券的情形概率高于以往年份。若多数债券持有者主要通过折价或平价方式买入债券,则决议通过的概率将大幅上升,溢价买入者可能承担一定损失。”中泰固收负责人肖雨表示。

提前兑付债券原因多种多样,包括“为优化公司财务结构”、“根据债券发行和资金统筹安排”、“因政策要求,发行人需对部分存量债务进行置换”等。其中最值得关注的是,因政策要求对部分存量债务进行置换。

市场认为,尽管目前尚无直接证据表明本批再融资债与这些城投债的提前兑付有直接关联,但二者发生的时点确有一定的相关性。再考虑到当前地方财政压力较大,若无增量资金进入,那么提前兑付债券的必要性不大,因此不排除这些城投债提前兑付的资金源自于本批再融资债券的可能。

国金固收的一份研报称,城投平台提前兑付债券有多个动机:含权城投债在回售后存续余额较低,发行人倾向于提前兑付以减少后续信息披露及相关隐性成本;城投平台存续债券规模较小或仅剩零星几只债券时,有提前兑付退出债券市场的动机;信用债资产荒行情或其他融资工具如信贷成本明显走低时,发行人用低成本融资工具如表内信贷等提前置换前期高息债券,优化债务结构及成本;地方政府隐性债务化解,城投平台获得财政资金、银行借贷便利工具或再融资债后,提前兑付纳入到隐债系统中的相关债券等。历史上看,城投债提前兑付主要受益于债务置换。

“根据以往规律,置换债或特殊再融资债发行后一段时间内,城投债提前兑付规模都会出现数次小高峰。因此,本轮城投债提前兑付潮仍会持续一段时间。”肖雨称。

在高收益城投债减少后,市场机构的策略也发生变化。由于资产端利率下行,一些机构资金端与资产端的平衡难度增加,高收益城投债策略面临新挑战。

与此同时,现在城投债行情主要局限于短端,因为短期债券兑付的确定性较高,但中长期债券仍存不确定性。一方面债务置换只是拉长期限、降低利率,地方债务余额并未减少;另一方面,地方拖欠款、城投贷款的重组已经到来,中长期看城投债券是否会重组仍存不确定性。

比如上市公司德林海10月25日披露,公司作为债权人,与债务人大理洱海保护投资建设有限责任公司、通海县水利局就部分项目应付公司的共计1.64亿元账款达成债务重组方案:公司同意给予债务人一定折让,经此次债务重组,预计能够收回应收账款1.21亿元,即应收账款“打75折”。11月6日公司称,截至目前,公司债务人已按债务重组协议全额支付了1.21亿元款项。